В 90 годах 20 века появились самозанятые лица, которые сами обеспечивали свою работу. На данный момент проблемы статуса самозанятых лиц имеют слишком узкое освещение.

Самозанятые лица – это граждане, которые ведут свою деятельность без работодателя, они получают оплату от того, кто заказывает работу. В законодательстве нет определения данного понятия, хотя таких граждан становится все больше в современной России.

Самозанятые представляют собой индивидуальную форму экономической деятельности. Формы экономической деятельности самозанятых лиц:

- коллективная;

- коллегиальная.

Только в Налоговом кодексе в п. 7.3 ст.83 выделены признаки самозанятых, но без применения этого понятия [3]:

- только физические лица;

- лица, которые не являются индивидуальными предпринимателями;

- предприниматели без гос. регистрации;

- лица, ведущие свою деятельность без нанятых сотрудников;

- лица, использующие свою деятельность для личных нужд.

Но по аналогии со ст. 83 НК РФ, в ст. 217 НК РФ вызывают опасения определенные сужения. В частности, наблюдается сужение видов деятельности исключительно до оказания услуг и сужение круга контрагентов физических лиц [3].

В п. 3.18 ГОСТа 12.0.004-2015. «Межгосударственный стандарт. Система стандартов безопасности труда. Организация обучения безопасности труда. Общие положения», введённого в действие приказом Росстандарта от 9 июня 2016 г. № 600-ст [7], дается определение термина самозанятого гражданина. Так, под данным субъектом предлагается понимать гражданина, который оказывает услугу в рамках гражданско-правовых договоров, в том числе, в форме регистрации в качестве индивидуального предпринимателя.

Очевидно, что в данном случае имеет место противоречие в соотношении индивидуальных предпринимателей и самозанятых граждан. Так, основываясь на формулировках, которые содержатся в ч. 1 ст. 34, ч. 1 и 3 ст. 37, 57 Конституции РФ, можно заключить, что самозанятый гражданин может являться любым физическим лицом [2]. В свою очередь, ст. 11 НК РФ [3] ст. 22.1 ФЗ № 129-ФЗ [5] рассматривают в качестве потенциальных индивидуальных предпринимателей всех физических лиц.

Также в данном аспекте стоит акцентировать внимание на том, что в действующем законодательстве отсутствует запрет на сочетание нахождения в статусе самозанятого и иных видов заработка. Запрет подобного рода устанавливается только для лиц, которые являются индивидуальными предпринимателями. Регистрация их в качестве самозанятых запрещена.

Нельзя не отметить сложность, которая возникает при уплате самозанятыми гражданами налоговых платежей. Так, в средствах массовой информации активно анализируются положения п.70 ст. 217 НК РФ. Из данной статьи следует, что ранее не подлежали следующие вознаграждения, полученные физическими лицами от физических лиц соответственно:

- няни для детей и сиделки для пожилых людей от 80 лет или для людей, нуждающихся в уходе (по заключению мед. учреждения)

- репетиторы

- уборщики жилых помещений.

Данные льготы не относятся к самозанятым гражданам, то есть данные льготы малозначительны.

Представляется, что эти льготы по налогообложению фактически не касаются самозанятых, т. к. перечисленные в приведённой норме Налогового кодекса виды деятельности весьма малочисленны. Большое внимание в прессе привлекло высказывание Владимира Путина 21.09.2016, что самозанятые лица на 2 года могут быть освобождены от налогообложения и обязательных взносов.

Есть также деятельность, которая вовсе освобождена от налогов, а именно:

- продажа выращенной продукции (на личной территории), продажи животноводства и растениеводства;

- деятельность членов фермерского хозяйства;

- деятельность по реализации дикорастущих ягод, грибов и других лесных ресурсов.

Но по-нашему мнению, домохозяйственная деятельность может относиться и к самозанятости, потому что здесь происходит процесс изготовления продукции на свой риск, а не по контракту.

Доходы в сфере самозанятости – это оплата труда граждан, но для налогообложение следует рассматривать общую прибыль и размер вложений, ведь для няни и репетитора вложения не нужны, но фотографу требуется покупка оборудования, а также программ для обработки фото.

Таким образом, суммарный доход должен облагаться суммой, не превышающей НДФЛ, однако на фоне сохранения единого налогового поля не должен превышать стоимости патента. Отсюда следует, что объективной необходимостью является определение грани, а также определение дохода и ставки, которая не минимизирует случаи регистрации самозанятых лиц.

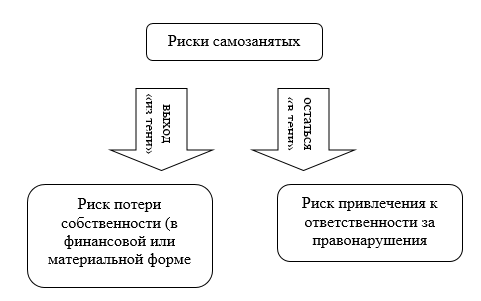

Полагаем, что оценка рисков самозанятого населения во многом связана с принятием решения выхода из теневого сектора на первоначальном этапе, что отражено на рисунке 1.

Рисунок 1 – Риски самозанятых и выход «из тени»

На рисунке 1 классифицированы риски относительно экономических и правовых отношений. Законодательство в области налогов, которое определяет большие налоговые ставки, а также предусматривает меру ответственности за подобный бизнес – будет началом прекращения такого вида деятельности. То есть следует найти такого баланс, где риск потери собственного имущества будет сведен к нулю, тогда самозанятость станет привлекательной деятельностью, при этих условиях возможно и ужесточить нахождения «в тени».

Кроме того, проблема самозанятости заключается в том, что в большинстве случаев указанные лица имеют относительно не высокий заработок, в связи с чем, едва ли могут исполнять все налоговые обязательства. Как следствие, это порождает возникновение неблагоприятных последствий, например, у данной категории граждан не формируются пенсионные накопления. Можно констатировать, что на территории нашей страны планомерно внедряется опыт зарубежных государств, однако положительные результаты данной деятельности пока отсутствуют.

Рассматривая опыт зарубежных государств, стоит отметить, что, например, на территории Голландии именно государство является доверенным лицом для граждан, которые признаны безработными в установленном порядке. Данным гражданам выдается кредит на развитие собственного дела, максимальная сумма которого составляет 35 тысяч евро. Кроме того, именно государство покрывает расходы на обучение гражданина, если оно необходимо для эффективной предпринимательской деятельности.

Если рассматривать опыт США, то на территории данной страны условия налогообложения еще более выгодные. Так, самозанятые в США не уплачивают налоговые платежи в случае, если их годовой доход не превысил 400 долларов.

Представляется, что изменение существующей ситуации в данной сфере было бы максимально выгодно не только для самозанятых граждан, но и для потребителей и государства. Так, в соответствии с данными, полученными из различных источников, число самозанятого населения на территории нашей страны составляет порядка 22 млн. человек. Еще в далеком 2016 году глава Счетной палаты Татьяна Голикова заявляла, что сокращение теневой занятости на территории страны является объективной необходимостью, так как позволит получить дополнительный доход бюджета в размере порядка 40 млрд. рублей даже в том случае, если теневой рынок сократится хотя бы наполовину [9]. Однако исследователи, которые оперируют данной цитатой, нередко забывают о том, что в данном аспекте подразумевалась преимущественно патентная система, а не самозанятые граждане.

На современном этапе развития специалисты сходятся во мнении, что несовершенная система организации труда самозанятых граждан порождает необходимость соответствующих изменений нормативно-правовых актов, так как в противном случае едва ли возможно унифицировать законодательство в заявленной сфере.

Также в данном аспекте стоит обозначить самозанятых граждан в действующем законодательстве. Например, реализовать предложение Минюста РФ о закреплении дефиниции данного понятия в Законе РФ «О занятости населения в РФ». Стоит отметить, что Минюстом РФ были предложены следующие категории лиц:

- физ. лицо, которое осуществляет деятельность на свой страх и риск, систематически получая прибыль, оказывая услуги или реализуя товары также физическим лицам, при этом, только лично участвуя в данной работе, в свободное от основной работы время (если такая имеется);

- лица, которые не зарегистрированы как ИП;

- лица, которым уже есть 16 лет;

- лица, которые предоставили уведомление в налоговую службу о ведении деятельности.

Также необходимо внедрить процесс обязательного соц.страхования, сделав его более доступным на сферы взаимодействия государства и самозанятых лиц.

После того, как на уровне закона закрепятся критерии самозанятости и правого регулирования взаимоотношения последних с государством – можно перейти к созданию групповых изменений в законах РФ для того, чтобы определить правовой статус и регламент их деятельности, подобно индивидуальным предпринимателям, но с более лояльными условиями.

Список литературы:

- Закон Российской Федерации от 19.04.1991 №1032-1 «О занятости населения в РФ» [Электронный ресурс] // КонсультантПлюс: справочная право-вая система: [сайт]. URL: http://www.consultant.ru/document/cons_doc_LAW_60

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учётом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // КонсультантПлюс: справочная правовая система: [сайт]. URL: http:// www.consultant.ru/document/cons_doc_LAW_28399

- Налоговый кодекс Российской Федерации (НК РФ) от 31.07.1998 N 146-ФЗ [Электронный ресурс] // КонсультантПлюс: справочная правовая система: [сайт]. URL: http:// www.consultant.ru/document/cons_doc_LAW_19671

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 05.02.2018) [Электронный ресурс] // КонсультантПлюс: справочная правовая система: [сайт]. URL: http://www.consultant.ru/document/cons_doc_LAW_34683

- Федеральный закон от 16.07.1999 № 165-ФЗ (последняя редакция) «Об основах обязательного социального страхования» [Электронный ресурс] // КонсультантПлюс: справочная правовая система: [сайт]. URL: http://www.consultant.ru/document/cons_ doc_LAW_4059

- ГОСТ 12.0.004-2015. Межгосударственный стандарт. Система стандартов безопасности труда. Организация обучения безопасности труда. Общие положения (вместе с «Программами обучения безопасности труда») (введён в действие Приказом Росстандарта от 09.06.2016 № 600-ст) [Электронный ресурс] // КонсультантПлюс: справочная правовая система: [сайт]. URL: http://www.consultant.ru/document/cons_doc_ LAW_205144

- Международный пакт об экономических, социальных и культурных правах (принят 16.12.1966 Резолюцией 2200 (XXI) на 1496-м пленарном заседании Генеральной Ассамблеи ООН) [Электронный ресурс] // Законы и право: [сайт]. URL: http://www.zaki. ru/pagesnew.php?id=1375

- Евстигнеева А. НПФ нацелились на самозанятых [Электронный ресурс] // Известия: [сайт]. URL: https://iz.ru/602479/alina-evstigneeva/npf-natcelilis-na-samozaniatykh

- Латухина К. Путин поручил освободить самозанятых от налогов [Электронный ресурс] // Российская газета: [сайт]. [21.09.2016]. URL: https://rg.ru/2016/09/21/ putin-poruchil-osvobodit-samozaniatyh-grazhdan-ot-nalogov.html

- Статистика по самозанятым гражданам [Электронный ресурс] // Федеральная налоговая служба: [сайт]. URL: https://www.nalog.ru/rn77/related_activities/statistics_and_ analytics/selfemployed