Показатели финансового состояния предприятия – это показатели, характеризующие финансово-хозяйственную деятельность предприятия, отражающие основные тенденции его развития и характеризующие ее общую эффективность. Фактически это те показатели, которые отражают эффективность финансовой и хозяйственной деятельности субъекта хозяйствования [3, с.85].

Вся их совокупность делится на несколько видов:

– синтетические;

– детальные;

– аналитические.

Все они тесно взаимосвязаны между собой. Изменение одного из них в определенной мере сказывается на общих результатах финансово-хозяйственной деятельности предприятия. Каждый из них важен и заслуживает определенного внимания. Оценка и анализ финансово-экономических показателей деятельности хозяйствующего субъекта позволят не только определить основные тенденции ее развития и общую эффективность ее осуществления, но также служат и основой принятия управленческих решений. [2, с.55].

Рисунок 1. Классификация показателей финансовой деятельности предприятия

Рассмотрим принципы анализа хозяйственно-финансовых показателей и информационную базу его проведения более подробно. Анализ хозяйственно-финансовых показателей предполагает необходимость использования системного подхода к его организации. Это означает, что хозяйственно-финансовая деятельность должна подвергаться изучению в качестве определенной совокупности ее направлений и оценке системы элементов, взаимосвязанных между собой.

Анализ хозяйственно-финансовых показателей предполагает необходимость отбора и критической оценки наиболее важных показателей, характеризующих хозяйственную деятельность предприятия и ее финансовую сторону. Он должен отвечать ряду критериев, а именно быть [1, с.78]:

– комплексным;

– системным;

– объективным.

Комплексность предполагает, что используемые в ходе оценки показатели должны отражать различные стороны деятельности хозяйствующего субъекта и давать общую картину.

Объективность означает, что используемые в ходе анализа показатели должны быть точными и достоверными. [4, с.65].

Порядок формирования бухгалтерской отчетности и сроки ее подготовки регламентируются законом. Ее основными свойствами являются точность, достоверность и системность. Далее следует конкретизировать показатели, непосредственно лежащие в основе анализа хозяйственно-финансовой деятельности предприятия.

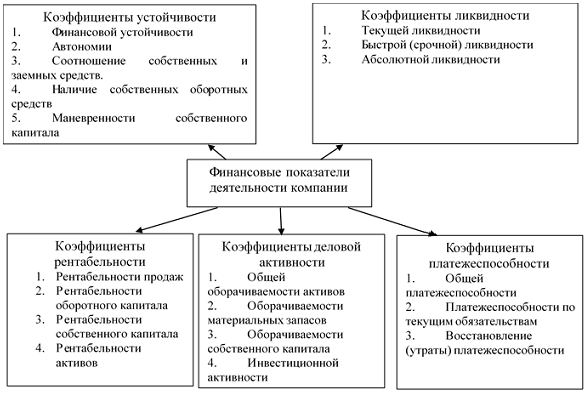

Общее количество финансовых показателей для анализа деятельности компании огромное множество, около двухсот. Поэтому для удобств оценки их группируют в блоки и применит только самые важные коэффициенты.

Финансовый анализ позволяет выявить важные тенденции, например, вероятность банкротства. Коэффициенты, рассчитываемые в процессе финансового анализа, характеризуют определенный аспект финансовой деятельности компании.

Среди наиболее популярных финансовых коэффициентов следует выделить следующие:

Коэффициент автономии. Его расчет производится как отношение стоимости собственного капитала организации к общей его сумме. Коэффициент финансовой зависимости – отношение обязательств предприятия к его активам.

Коэффициент текущей ликвидности – частное от деления суммы оборотных активов на сумму краткосрочных обязательств.

Рентабельность собственного капитала. Этот показатель измеряется отношением суммы чистой прибыли предприятия к собственному капиталу. Рентабельность продаж определяется как отношение валовой прибыли предприятия к объему выручки. [5, с.103].

Чаще всего применяются следующие ключевые методы финансового анализа: вертикальный анализ, горизонтальный анализ, составление прогнозов на базе трендов, факторный анализ.

Необходимо отметить, что сам по себе финансовый анализ – это не только лишь расчет различных коэффициентов и сравнение их значений. Итогом качественно проведенного анализа является обоснованный расчетами вывод о финансовом состоянии организации, который является основой для принятия оперативных и стратегических управленческих решений заинтересованными лицами [6, с.127].

Некоторые финансовые показатели имеют рекомендуемые диапазоны оценок, которые определяются согласно экспертным оценкам. Но допустимые значения таких показателей могут значительно отличаться и для разных отраслей, и для разных компаний внутри одной отрасли. Поэтому для полной картины необходимо анализировать весь комплекс финансовых показателей с учетом специфики деятельности организации.

Показатели, характеризующие прибыльность, включают в себя, прежде всего, чистую прибыль, которая остается в распоряжении субъекта хозяйствования после совершения всех обязательных платежей, включая уплату налогов. Анализ данной группы показателей позволяет определить, насколько доходы превышают расходы, то есть какой чистый финансовый результат хозяйственной деятельности, и какова динамика его изменения. Чем выше его значение, тем лучше для бизнеса.

Показатели стабильности отражают финансовую устойчивость субъекта хозяйствования, то есть показывают его способность к финансированию собственной деятельности за счет собственных и заемных средств. Данная группа показателей тесно связана с возможностью организации выполнять взятые на себе обязательства перед различными группами стейкхолдеров, будь то внешние поставщики или собственные сотрудники. [7, с.17].

Показатели, характеризующие рост деятельности хозяйствующего субъекта, определяются в первую очередь ростом его капитала. Общий прирост активов хозяйствующего субъекта за отчетный период свидетельствует об общем улучшении имущественного состояния, особенно если характеризуется приростом основных фондов и денежных средств.

Абсолютные финансовые показатели позволяют оценить состояние и движение финансовых ресурсов хозяйствующего субъекта, источники их формирования и принципы распределения. Наиболее важное значение среди них отводится доходам и расходам, а также составу и структуре капитала. Вторые, относительные, связаны с расчетом определенных коэффициентов и соотношений. Непосредственно они характеризуют качественные стороны изучаемых явлений, такие как: рентабельность, оборачиваемость, финансовая устойчивость, ликвидность и т.д.

Обобщающим показателем, характеризующим общую эффективность финансово-хозяйственной деятельности, считается рентабельность. В основе ее определения лежит соотношение получаемых результатов (чаще всего чистой прибыли) к затрачиваемым ресурсам (например, активам или собственному капиталу).

Сама по себе система финансовых показателей не дает готовых ответов о финансовом состоянии субъекта хозяйствования. Она требует своей критической оценки и анализа. [8, с.34].

Методика его проведения для абсолютных и относительных показателей несколько различается. Абсолютные показатели, в большинстве случаев не требуют своего расчета, в готовом виде они уже имеются в системе финансового учета хозяйствующего субъекта. Рекомендуемых значений относительно их величин также не существует. Поэтому особое внимание уделяется анализу динамики их изменения, то есть оценке их прироста или сокращения за отчетный период, который также может измеряться в абсолютных и относительных величинах.

В идеале результирующие финансовые показатели деятельности субъекта хозяйствования должны расти, а его деятельности – расширяться. Так, например, увеличение объемов сбыта должно положительно сказываться на объеме выручки от реализации. Превышение же темпов роста доходов над темпами роста расходов ведет к увеличению чистой прибыли.

Так или иначе, ни один из выше озвученных показателей не является исчерпывающим. Поэтому анализ хозяйственно-финансовой деятельности организации требует их комплексного изучения, включая анализ динамики их развития.

Использованные источники:

- Артеменко, В.Г. Анализ финансовой отчетности: учебное пособие для студентов / В.Г. Артеменко. – М.: Омега-Л; Издание 2-е, 2016. – 270 c.

- Аскери Международные стандарты финансовой отчетности / Аскери и др. – М.: Аскери АССА, 2015. – 865 c.

- Башарин, Г.П. Начала финансовой математики / Г.П. Башарин. – М.: ИНФРА-М, 2017. – 160 c.

- Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности компании / Т.Б. Бердникова. – М.: ИНФРА-М, 2015. – 224 c.

- Бочаров, В.В. Комплексный финансовый анализ / В.В. Бочаров. – М.: СПб: Питер, 2014. – 432 c.

- Бухгалтерский (финансовый) учет: Учет производства, капитала, финансовых результатов и финансовая отчетность. Учебное пособие. – М.: Финансы и статистика, 2013. – 352 c.

- Бухгалтерский учет и налогообложение финансовых результатов в системе управления организаций. Учебное пособие / А.И. Нечитайло и др. – М.: Феникс, 2014. – 288 c.

- Гребенюк Л.Н. Анализ финансовых резервов компании / Л.Н. Гребенюк. – М.: СПб: Питер, 2016. – 192 c.