При

реформировании финансового планирования в современной экономике существенным

является выбор инструментария диагностики степени чувствительности денежных

потоков предприятия к различным факторам рыночного риска. Следует обоснованно

подходить к прогнозированию динамики роста стоимости бизнеса и к выбору

инструментов минимизации налоговых платежей.

Важной

составной частью механизма финансового планирования на предприятия АО «НПП

«Алмаз» являются системы и методы финансового анализа, представляющие собой

процесс исследования финансового состояния и основных результатов финансовой

деятельности предприятия с целью выявления резервов повышения его рыночной

стоимости и обеспечения эффективного развития.

В

процессе проведенного анализа была дана оценка динамике величины и состава

финансовых ресурсов АО «НПП «АЛМАЗ». Расчеты структуры и динамики прибыли

предприятия за 2017-2019 гг. позволяют сделать вывод о достаточно стабильном

финансовом положении АО «НПП «АЛМАЗ». Одновременно следует отметить недостаточность

деятельности по развитию системы финансового планирования на данном

предприятии, направленного на расширение существующих видов деятельности,

расширение своей доли на рынках продукции.

Это,

в свою очередь, является фактором, способствующим снижению рыночной

активности предприятия и, соответственно, может привести к дальнейшему

ухудшению финансового положения данного хозяйствующего субъекта.

Воспроизводство

стоимости, совершенствование операционной и финансовой деятельности,

максимизация ресурсоотдачи и прибыли, очевидно, являются приоритетными

задачами формирования благоприятных перспектив экономического роста предприятия

(таблица 1).

Таблица 1.

Направления, задачи и

приоритеты формирования благоприятных перспектив экономического роста

|

Направления |

Задачи |

Приоритеты |

|

Формирование высокого |

Максимизация ресурсоотдачи |

Рост собственного Эффективное |

|

Обеспечение финансовой |

Совершенствование |

Ускорение Поддержание Достижение уровня |

|

Достижение финансового |

Сохранение и |

Минимизация рыночного Формирование и реализация |

На стоимость

предприятия оказывают влияние не только планируемые объемы производства, но и

ожидаемые в перспективе темпы роста доходности бизнеса, которые, в свою

очередь, зависят как от структуры и эффективности использования предприятием

капитала, так и от степени рыночного риска хозяйствующего субъекта.

Для

того, чтобы система финансового планирования на предприятии являлась

инструментом стимулирования развития предприятия, необходимо ориентироваться

на концептуальную модель формирования финансовой стратегии устойчивого развития

предприятия (рисунок 1). Основные блоки этой модели предусматривают

осуществление долгосрочных экономических перспектив, проведение финансовой

диагностики текущего состояния предприятия в режиме реального времени с

использованием современных компьютерных средств, включая оптимизацию структуры

капитала, планирование различных направлении финансовой деятельности компании.

Рисунок

1. Концептуальная модель формирования финансовой стратегии устойчивого развития

предприятия.

Подобная

концептуальная модель формирования финансовой стратегии развития предприятия

можно рассматривать как методологический базис решения комплекса задач

финансового планировании с выбором параметров и альтернатив устойчивого

развития такого предприятия, как АО «НПП «Алмаз».

Реализацию

предложенной модели финансового планирования, ориентированного на развития

предприятия, рассмотрим поэтапно.

Диагностирование

финансового состояния предприятия производится с использованием интегрального

критерия финансово-экономической устойчивости компании. Отметим, что результаты

финансово-экономической деятельности компании и ее реальная стоимость зависят

и от учетной политики АО «НПП «Алмаз», которая может изменяться при изменении

различных аспектов внешней среды предприятия.

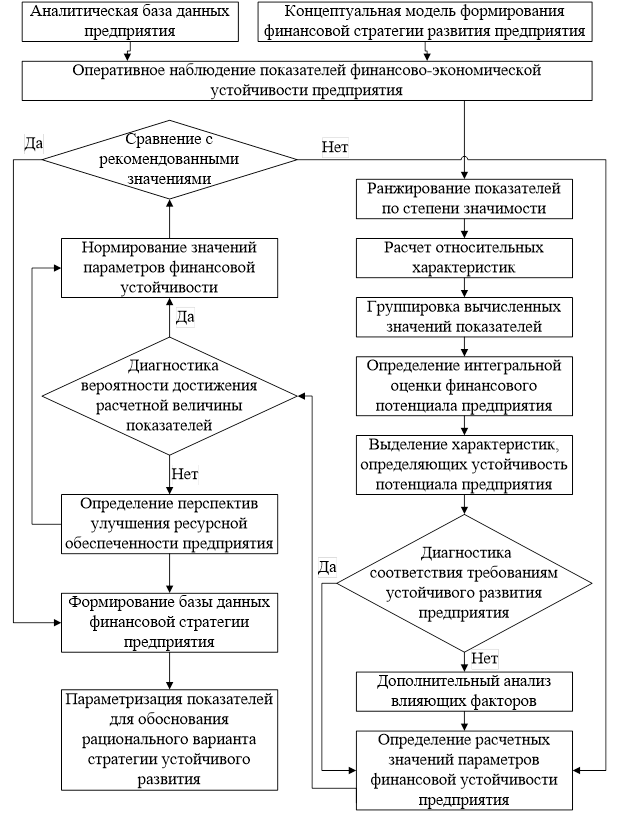

Алгоритм

модели комплексной оценки финансового планирования, нацеленного на

устойчивое развития предприятия АО «НПП «Алмаз», отражен на рисунке 2.

На

первом этапе реализации алгоритма методики проводят выбор системы оцениваемых

показателей ![]() .

.

Затем эти показатели должны ранжироваться по степени влияния на финансовую

систему предприятия.

На

втором этапе предусматривается группировка рассчитанных значений показателей и

переход к расчету интегральной оценки потенциала финансово-экономической

устойчивости АО «НПП «Алмаз».

На

третьем этапе реализации предложенной модели формирования системы стратегического

финансового планирования предприятия выполняется диагностика степени

соответствия имеющегося финансового потенциала предприятия требованиям

устойчивого развития АО «НПП «Алмаз».

В

процессе реализации модели планирования финансового обеспечения АО «НПП

«Алмаз» итоговую совокупную характеристику ![]() определим

определим

на основе агрегирования показателей экономической эффективности ![]() и

и

финансового равновесия ![]() в

в

виде:

![]() (1)

(1)

Первый

факторный признак – индикатор экономической эффективности ![]() складывается

складывается

из оценок эффективности операционной ![]() и

и

финансовой ![]() деятельности

деятельности

предприятия с выявленными экспертным путем весовыми коэффициентами:

![]() (2)

(2)

где

![]() ,

,

![]() –

–

коэффициенты значимости операционной и финансовой деятельности. Принимается

соотношение: ![]() для

для

соответствия реальности показателей

Рисунок

2. Алгоритм модели комплексной оценки формирования устойчивого развития

предприятия

Второй

фактор ![]()

– индикатор финансового равновесия определяется на основе суммарной оценки

групп показателей финансового равновесия ![]() ,

,

отражающих платежеспособность предприятия, обеспеченность собственными

средствами и т.д.:

![]() (3)

(3)

где

![]() –

–

весовая доля значимости каждой группы показателей финансового равновесия АО

«НПП «Алмаз» (определена экспертным путем).

На

четвертом этапе выбирается финансовая стратегия устойчивого развития

предприятия (совокупный критерий предпочтительности ![]() учитывает

учитывает

влияние стандартизированных значений индикаторов эффективности операционной ![]() и

и

финансовой ![]() деятельности,

деятельности,

финансового равновесия ![]() с

с

весовыми коэффициентами ![]() ,

,

![]() ,

,

![]()

по формуле:

![]() ,

,

(4)

где

s – число индикаторов показателей

операционной эффективности;

l

– число индикаторов показателей финансовой эффективности;

p

– число индикаторов показателей финансового равновесия;

![]() коэффициенты

коэффициенты

значимости финансового равновесия.

При

![]() можно

можно

считать, что исследуемое предприятие имеет достаточные финансовые перспективы

устойчивого развития.

Рентабельность

собственного капитала предприятия ![]() определяется

определяется

по формуле:

![]() (5)

(5)

где

![]() –

–

экономическая рентабельность производства;

![]() –

–

действующая ставка налога на прибыль;

![]() –

–

эффект финансового рычага.

Здесь

показатели ![]() и

и

![]() являются

являются

существенными характеристиками качества обращения финансовых средств

предприятия, поскольку первый показатель является интегральным, а второй

показатель отражает прирост рентабельности собственного капитала. Эффект

финансового рычага в качестве индикатора оценки качества структуры капитала

предприятия может быть отражен следующей зависимостью:

![]() (6)

(6)

где

![]() –

–

средняя процентная ставка за пользование заемными средствами;

![]() –

–

коэффициент финансового левериджа.

Оптимизация

соотношения собственных ![]() и

и

заемных ![]() средств

средств

в структуре капитала анализируемого предприятия производится в предлагаемой

модели посредством реализации рентабельности активов предприятия ![]() на

на

базе чистой прибыли, учитывающей величину скорректированной на инфляцию

процентной ставки ![]() по

по

кредиту по формуле:

![]() (7)

(7)

Если

считать ![]() случайной

случайной

величиной, распределенной по нормальному закону, можно предположить, что ее

дисперсия ![]() будет

будет

выступать мерой рыночного риска для предприятия. Финансовая стабильность

предприятия достигается при условии, когда ![]() стремится

стремится

к минимуму. Тогда, решая задачу минимизации методом неопределенных множителей

Лагранжа, можно определить оптимальное соотношение собственных и заемных

средств в структуре капитала предприятия:

![]() (8)

(8)

где

![]() –

–

коэффициент корреляции между экономической рентабельностью и процентной ставкой

по кредиту;

![]() –

–

среднеквадратическое отклонение экономической рентабельности;

![]() –

–

стандартное отклонение реальной процентной ставки по кредитам.

Предложенная

модель дает возможность в процессе финансового планирования прогнозировать

границы риска и стоимости элементов капитала, показатели его структуры для

выбора финансовой стратегии.

Приведем

пример планирования, исходя из предложенной модели, прогноза характеристики

финансового развития АО «НПП «АЛМАЗ», исходя из различных вариантов

прогноза для типов стратегий становления, развития, стабилизации и

диверсификации (таблица 2).

Очевидно,

что при разработке финансовой стратегии предприятия требуется учитывать

объективные факторы, определяющие перспективы и ограниченность имеющегося

потенциала экономического роста. Формирование финансовой стратегии

обеспечивается способностью моделировать финансовую ситуацию, выявлять

необходимость изменений, а также предвидеть направление и характер будущих

изменений.

Таблица 2.

Характеристика

планирования устойчивого функционирования АО «НПП «АЛМАЗ» при различных

вариантах стратегии устойчивого развития предприятия

|

Показатели |

Факти-ческие значения в 2019 г. |

Варианты прогноза |

|||

|

Ста-новле-ние |

Раз-витие |

Стаби-лизация |

Дивер-сифи-кация |

||

|

Коэффициент реинвестирования прибыли |

1,00 |

1,05 |

1,1 |

0,93 |

0,85 |

|

Коэффициент рентабельности продаж |

0,08 |

0,09 |

0,08 |

0,08 |

0,09 |

|

Ресурсоотдача |

0,012 |

0,012 |

0,014 |

0,016 |

0,011 |

|

Капиталоемкость |

2,89 |

2,91 |

2,93 |

2,83 |

2,81 |

|

Оборачиваемость собственного капитала |

0,91 |

0,91 |

0,93 |

0,94 |

0,9 |

|

Обеспеченность чистым оборотным |

0,51 |

0,49 |

0,54 |

0,53 |

0,61 |

|

Коэффициент маневренности капитала |

0,35 |

0,35 |

0,39 |

0,38 |

0,37 |

|

Доля материальных активов |

0,71 |

0,59 |

0,58 |

0,55 |

0,53 |

|

Коэффициент финансовой зависимости |

0,01 |

0,02 |

0,04 |

0,01 |

0,05 |

|

Индикатор устойчивого роста, % |

1,51 |

1,48 |

1,78 |

1,59 |

1,73 |

Таким

образом, в настоящей работе предложена модель комплексной оценки планирования

устойчивого развития предприятия для АО «НПП «Алмаз», основанная на оценке

итоговой совокупной характеристики финансовой устойчивости предприятия,

определяемой на основе агрегирования отдельных показателей экономической

эффективности и финансового равновесия с последующим выбором типа финансовой

стратегии развития предприятия.

Использованные

источники

1.

Алферова

Т.В., Третьякова Е.А. Концептуальное моделирование определения категории

«устойчивое развитие» // Журнал экономической теории. – 2016. – № 4. – С.

46–52.

2.

Бригхем,

Ю. Финансовый менеджмент: полный курс: В 2 т./ Ю. Бригхем, Л. Гапенски; пер. с

англ. под ред. В. В. Ковалева. – СПб.: Экономическая школа, 2017.

3.

Гришаков

К.Р. Понятие устойчивого развития промышленного предприятия [Электронный

ресурс] // Электронный периодический научный журнал SCI-ARTICLE.RU. – 2018. – №

1. – С. 79–82. – URL: http://sciarticle.ru/number/09_2013.pdf (дата обращения:

15.10.2019).

4.

Кравченко

К. А. Методология организационного проектирования систем управления //

Менеджмент в России и за рубежом. – 2017. – №4. – С. 65-75

5.

Николаев

Д.В. Финансовое планирование как фактор стратегического развития // Финансовые

исследования. 2018. №3 (60).

6.

Шаталов

М.А. Формирование финансово-кредитного механизма регионального развития в

условиях политики импортозамещения // Вестник НГИЭИ. 2017. № 2 (69). С.

124–132.

7.

Шаталов

М.А., Мычка С.Ю. Современная парадигма организации механизма управления

финансовой безопасностью предприятия // Стратегии бизнеса. 2017. №8. URL:

https://cyberleninka.ru/article/n/sovremennaya-paradigma-organizatsii-mehanizma-upravleniya-finansovoy-bezopasnostyu-predpriyatiya

(дата обращения: 20.10.2019).