По данным бюро кредитных историй в 2019 году российские банки одобрили 36,9% от общего числа заявок, поданных гражданами на разные виды кредитов. Основными причинами отказа является высокая закредитованность населения и плохая кредитная история заемщиков. С 1 октября ЦБ требует от банков и микрофинансовых компаний рассчитывать показатель долговой нагрузки (ПДН) заемщиков при выдаче необеспеченных ссуд свыше 10 тыс. руб.

Рост количества отказов банков в предоставлении кредита, вынуждает заемщиков все чаще обращаться в микрофинансовые организации, в которых процентные ставки традиционно больше чем в банках. С 2015 по 2019 год наблюдается перераспределение клиентов между банками и МФО с ростом доли МФО.

Кредитная история заемщика является одним из важнейших факторов, определяющих решение кредитора о предоставлении займа или кредитной линии заемщику. С помощью кредитной истории банки оценивают платежную дисциплину заемщика, поскольку в истории хранятся данные о действующих и закрытых кредитных договорах, включающие в себя информацию о своевременности погашения плановых платежей, а также факты возникновения и размер просроченной задолженности.[3]

Ответственными за сбор и хранение данной информации являются бюро кредитных историй, бюро сотрудничают с кредитными организациями принимая и предоставляя информацию о кредитной активности заемщика. [1]

Клиенты с испорченной КИ вынуждены обращаться в МФО, и брать кредитные средства под гораздо большие ставки чем предлагают в банках в связи с невозможностью исправить историю.

Кроме плохой кредитной истории, фактором, повлекшим к росту отказов в кредитовании физических лиц, является закредитованность населения. [2]

С целью понижения закредитованности граждан, Центральный Банк России разработал и внедрил с 1 октября 2019 года расчет показателя долговой нагрузки (ПДН) заемщиков. ЦБ отмечает высокие темпы роста необеспеченного кредитования, на 1 сентября прирост составил 23,8%, для снижения рисков финансовой стабильности регулятор принял меры по искусственному сдерживанию рынка. ПДН рассчитывается как соотношение ежемесячных кредитных платежей на доход заемщика. Данные по долговым обязательствам предоставят бюро кредитных историй, а уровень дохода заемщика определяет сам банк или МФО.

Законодательно не предусмотрен механизм исправления испорченной кредитной истории, но поскольку проблема является актуальной, на рынке банковских услуг появились предложения по улучшению кредитной истории. На 2019 год всего два банка на территории России применяют технологию предоставляющую возможность заемщикам положительно повлиять на свою кредитную историю, ПАО КБ «Восточный» предоставляет кредит «Кредит просто» сумма кредита составляет 8 000 рублей, из которых 7 000 рублей составляет комиссионная плата за услугу, 1 000 рублей выдается заемщику на руки, срок кредита 3 месяца. ПАО «Совкомбанк» проводит данную услугу в 3 этапа, на первом этапе банк предоставляет на выбор заемщика два варианта кредитного договора «Кредитный доктор» стоимостью 4 999 рублей либо 9 999 рублей, сроком на 3 или 6 месяцев соответственно, на первом этапе вся сумма кредита уходит на оплату комиссии, заемные средства предоставляются клиенту на последующих этапах.

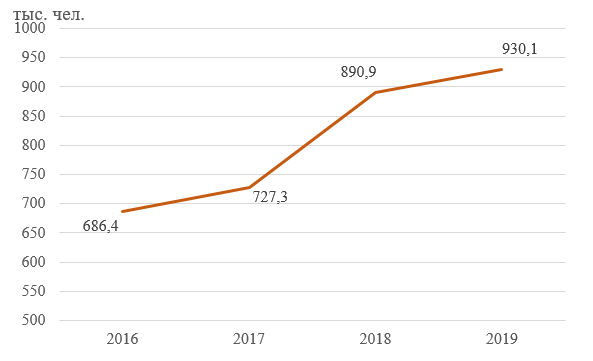

По данным бюро кредитных историй на начало 2019 года в России 930,1 тысяч человек являются потенциальными банкротами, график отражен на рисунке 1.

Рисунок 1 количество потенциальных банкротов в тыс.чел.

По данному графику наблюдается продолжительный рост количества потенциальных банкротов, на основе данных из кредитных историй заемщиков. Банкротство заемщика приводит к существенным потерям кредиторов, в случае признания банкротства взыскание задолженности не представляется возможным.

Таким образом двумя основными факторами, влияющими на количество отказов банков в кредитовании физических лиц, автор выделяет плохую кредитную историю заемщиков и закредитованность населения.

Список использованной литературы

- Астахова В.Б. Двойственный характер функционирования бюро кредитных историй на финансовом рынке // Финансы и кредит. – 2010. – №4. 25 c.

- Лазарова Л.Б., Шанаев Г.Т. Проблемы развития рынка потребительского кредитования // Фундаментальные исследования. – №12-10. – 2016. – С. 23-28.

- Саранаков И. В. Потребительское кредитование в России: теория, практика, законодательство. – М., 2010. 360 с.

References

- Astahova V.B. The dual nature of the functioning of credit bureaus in the financial market // Finansy i kredit. – 2010. – №4. 25 p.

- Lazarova L.B., Shanaev G.T. Problems of development of the consumer lending market // Fundamental’nye issledovanija. – №12-10. – 2016. – P. 23-28.

- Saranakov I. V. Consumer lending in Russia: theory, practice, legislation. – М., 2010. 360 p.