Государственный бюджет – это чрезвычайно сложное социально-экономическое явление, являющееся главным звеном финансовой системы государства, важнейшим средством, с помощью которого государство осуществляет распределение и перераспределение (ВВП). Из него финансируются мероприятия общегосударственного значения в области хозяйственного, культурного строительства, обороны страны, содержание органов государственной власти и управления и другие в соответствии с функциональной классификацией расходов.

Для реализации своих функций государство ищет финансовые ресурсы, то есть таким образом формирует свои доходы. А основным источником доходов государства является ВВП или национальное богатство, часть которого оно и использует. Кроме того, государственный бюджет является самым действенным инструментом управления экономикой. Вместе с тем, в Казахстане, несмотря на определённые успехи в реформировании бюджетной системы всё еще сохраняются проблемы, выраженные в недопоступлении налоговых платежей в бюджет, высоком уровне зависимости доходов бюджета от сырьевого сектора экономики, проблемы межбюджетных отношений. Преодоление данных проблем, очевидно, стоит начать с решения проблемы формирования государственного бюджета.

Показатели исполнения государственного бюджета Республики Казахстан приведены в таблице 1.

Таблица 1 – Динамика доходов государственного бюджета Республики Казахстан за 2017-2019 гг., млн.тенге

|

Наименование вида поступлений |

2017 г. |

2018г. |

2019 г. |

Изменение показателя за 2017-2019 гг. |

|

|

Млн.тенге |

в % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. ДОХОДЫ |

11 567 691 |

10 808 573 |

12 758 479 |

1 190 788 |

10,3 |

|

Налоговые поступления, в том числе: |

6 810 851 |

7 890 048 |

9 216 474 |

2 405 623 |

35,3 |

|

– КПН |

1 538 785 |

1 687 577 |

1 974 763 |

435 978 |

28,3 |

|

– ИПН |

750 212 |

838 394 |

876 324 |

126 112 |

16,8 |

|

– социальный налог |

576 607 |

618 505 |

696 635 |

120 028 |

20,8 |

|

– НДС |

1 664 699 |

2 034 314 |

2 693 127 |

1 028 428 |

61,8 |

|

– акцизы |

255 994 |

311 856 |

343 409 |

87 415 |

34,1 |

|

Неналоговые поступления |

273 872 |

225 988 |

354 463 |

80 591 |

29,4 |

|

Поступления от продажи основного капитала |

68 650 |

92 536 |

117 542 |

48 892 |

71,2 |

|

Поступления трансфертов |

4 414 317 |

2 600 000 |

3 070 000 |

-1 344 317 |

-30,5 |

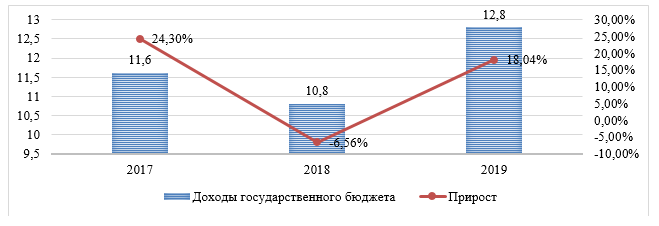

Как видно из данных таблицы, доходы государственного бюджета в 2019 году составили 12 758,5 млрд. тенге, что на 10,3% больше показателя 2017 года. Наибольшую долю в доходах государственного бюджета РК имеют налоговые поступления 72,2 % в 2019 году. В абсолютном выражении рост налоговых поступлений за последние три года составил 2 405,6 млрд. тенге или 35,3% [1].

Неналоговые поступления также имели тенденцию увеличения по анализируемый период с 273,9 млрд. тг. в 2017 г. до 354,5 млрд. тг. в 2019 г., что обеспечено в основном за счет поступлений от штрафов, пени, санкций, взысканий, налагаемых государственными учреждениями, финансируемыми из государственного бюджета. Поступления от продажи основного капитала увеличились с 68,6 млрд. тг. в 2017 году до 117,5 млрд. тг. в 2019 году. Поступления трансфертов уменьшились в анализируемом периоде с 4 414,3 млрд. тг. до 3 070 млрд. тг.

Более наглядно динамика доходов государственного бюджета РК и темпы их прироста приведены на рисунке 2.

Рисунок 2 – Динамика доходов государственного бюджета РК и темпы их прироста за 2017-2019 гг., трлн. тенге

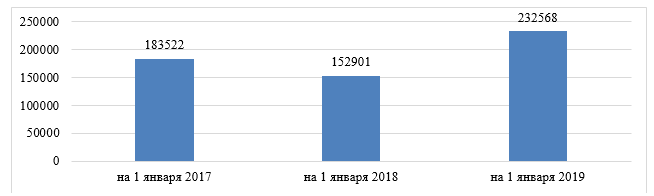

Несмотря на положительную динамику роста поступлений, наблюдается рост недоимки в бюджет, которая составила на 1 января 2019 года 232,6 млрд. тенге (рисунок 2).

Рисунок 4 – Динамика недоимки по налоговым поступлениям за 2017-2019 гг., млн. тенге

Расходы бюджета в 2019 году увеличились в сравнении с 2017 годом на

1,1 трлн. тенге до 13,5 трлн. тенге (таблица 2).

Таблица 2 – Динамика затрат государственного бюджета Республики Казахстан за 2017-2019 гг., млн. тенге

|

Наименование |

2017 г. |

2018 г. |

2019 г. |

Изменение за 2017-2019 гг. |

|

|

Млн. тенге |

% |

||||

|

Затраты государственного бюджета всего, в том числе: |

12 485 378 |

11 346 054 |

13 535 581 |

1 050 203 |

8,4 |

|

– затраты на госуслуги общего характера |

652 254 |

611 026 |

744 128 |

91 874 |

14,1 |

|

– затраты на оборону |

452 375 |

542 129 |

738 655 |

286 280 |

63,3 |

|

– затраты на общественный порядок, безопасность и правовую деятельность |

709 712 |

795 090 |

833 305 |

123 593 |

17,4 |

|

– затраты на образование |

1 843 243 |

1 948 477 |

2 332 035 |

488 792 |

26,5 |

|

– затраты на здравоохранение |

1 128 316 |

1 173 313 |

1 291 789 |

163 473 |

14,5 |

|

– затраты на соцпомощь и соцобеспечение |

2 302 330 |

2 751 354 |

3 466 724 |

1 164 394 |

50,6 |

|

– затраты на ЖКХ |

688 374 |

749 030 |

913 650 |

225 276 |

32,7 |

|

– затраты на культуру, спорт, туризм и информационное пространство |

398 540 |

449 291 |

456 201 |

57 661 |

14,5 |

|

– затраты на топливно-энергетический комплекс и недропользование |

137 939 |

130 489 |

127 872 |

-10 067 |

-7,3 |

|

– затраты на сельское, водное, лесное и рыбное хозяйство |

474 307 |

501 835 |

583 410 |

109 103 |

23,0 |

|

– затраты на промышленность, архитектурную, градостроительную и строительную деятельность |

29 791 |

35 860 |

69 566 |

39 775 |

133,5 |

|

– затраты на транспорт и коммуникации |

850 434 |

834 187 |

893 622 |

43 188 |

5,1 |

|

– прочие затраты |

2 334 295 |

225 843 |

402 557 |

-1 931 738 |

-82,8 |

|

– затраты на обслуживание государственного долга |

458 874 |

587 663 |

679 644 |

220 770 |

48,1 |

|

– трансферты |

24 594 |

10 467 |

2 422 |

-22 172 |

-90,2 |

Из данных таблицы видно, что за последние три года затраты государственного бюджета в абсолютном выражении выросли в меньшей степени, чем доходная часть: если совокупные доходы бюджета за 2017-2019 гг. увеличились на 1 190 млрд. тенге (10,3%), то затраты увеличились на 1 050 млрд. тенге (8,4%).

В структуре расходов государственного бюджета 25,6% приходится на социальную помощь и обеспечение (3,5 трлн. тенге), 17,2% на образование (2,3 трлн. тенге) и 9,5% на здравоохранение (1,3 трлн. тенге). Напомним, что правительство в 2017 году осуществило единоразовое целевое перечисление в АО «Фонд проблемных кредитов» в размере 2,09 трлн. тенге для поддержки банковского сектора страны и как следствие прочие расходы в 2017 году составили 2 334,29 млрд. тенге [1].

Более наглядно структура расходов государственного бюджета Республики Казахстан приведена на рисунке 3.

Рисунок 3 –Структура затрат государственного бюджета Республики Казахстан за 2019 год, в процентах

На обслуживание долга в 2019 году потратили 679,6 млрд. тенге (в 2017 – 458,9 млрд. тенге). Чистое бюджетное кредитование за 2019 год составило 262,8 млрд тенге, а сальдо по операциям с финансовыми активами составило 245,3 млрд тенге.

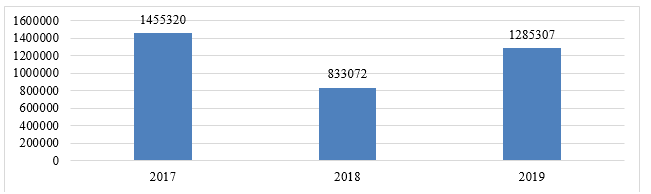

Дефицит консолидированного бюджета по итогам 2019-го года составил 1 285,3 млрд. тенге, сократившись на 12% в отношении 2017-го года. Динамика дефицита государственного бюджета Республики Казахстан за 2016-2018 гг. приведена на рисунке 4.

Рисунок 4 – Динамика дефицита государственного бюджета Республики Казахстан за 2017-2019 гг., млн. тенге

Итак, проведенные исследования указывают, что государственный бюджет Казахстана как по доходам, так и по расходам имеет ряд проблем формирования и использования бюджетных средств. Анализ результатов проведенных в течение последних лет контрольно-аналитических мероприятий Счетного комитета Республики Казахстан свидетельствует, что многие проблемы с использованием бюджетных средств являются следствием прямых правонарушений, которые повторяются из года в год [2]. Наиболее характерными по количеству выявленных случаев и объемов нарушений являются следующие:

– финансовые нарушения,

– неэффективное планирование,

– неэффективное использование средств,

– процедурные нарушения.

Кроме того, по данным Счетного комитета Республики Казахстан сумма неэффективно использованных бюджетных средств, которые были выделены на решение социально-экономических задач в 2018 году, несмотря на снижение по сравнению с 2017 годом всё ещё остается существенной – 137,8 млрд. тенге [2].

К сожалению, неэффективное использование бюджетных средств является достаточно распространенным явлением в бюджетном процессе. Оно негативно сказывается на развитии не только отдельных отраслей экономики, но и социальной сферы, поскольку не строятся и не ремонтируются вовремя и в запланированных объемах дома, школы, детские сады, больницы, дороги, мосты, еще больше распыляются бюджетные средства, снижается уровень социальной защиты населения, растет количество объектов незавершенного строительства и прочее. В результате упущена возможность дополнительного мультипликативного эффекта бюджетных средств на рост экономики [3].

На основе проведенного исследования, можно утверждать, что главными проблемами в формировании и использовании средств государственного бюджета Республики Казахстан является несогласованность потребностей в налоговых поступлениях с возможностями их получения, что приводит к наличию дефицита государственного бюджета.

Важным для государства является преодоление теневой экономики, которое может быть успешным лишь в условиях стабильного экономического роста.

Важной проблемой формирования доходной части государственного бюджета Республики Казахстан является и несовершенное налоговое законодательство. Так, в последнее время остро стоял вопрос о реформе системы льгот, которые предоставляются плательщикам налогов и платежей [4].

Еще одной проблемой в формировании доходной части государственного бюджета является оценка соотношений между налоговыми и неналоговыми поступлениями в бюджет и то, насколько происходит одновременная концентрация доходов бюджета за счет основных бюджетообразующих налогов: налог на добавленную стоимость, корпоративного подоходного налога, акцизов. В этой части имеет место ряд противоречивых тенденций. Способствовать увеличению доходной части государственного бюджета РК будет дальнейшее проведение финансово-налоговых реформ и совершенствования экономических отношений, которые в свою очередь должны быть направлены на обеспечение устойчивой тенденции роста доходов бюджета. Такие реформы должны быть направлены на:

– поиск резервов мобилизации доходов бюджета за счет внедрения на практике налогообложения недвижимости; расширение налоговой базы за счет легализации и регулирования доходов юридических и физических лиц. На наш взгляд, необходимо изменить идеологию налогообложения в интересах каждого гражданина и государства в целом.

– повышение косвенных налогов с физических лиц на потребление предметов роскоши, что принесет дополнительные поступления в бюджет, о чем свидетельствует опыт зарубежных стран;

– оптимизация затрат на развитие экономики;

– поддержка отечественного производителя, особенно работающих на потребительский рынок, потому что за последние 20 лет наша страна заполнилась товарами, которые пользуются спросом из-за рубежа;

– необходимо ввести четкое разграничение налогов, зачисляемых в государственные и местные бюджеты, расширить права органов местного самоуправления в сфере налогообложения;

– обеспечить рост расходов пропорционально с ростом доходов бюджета, это будет гарантировать сбалансированность бюджета при любых экономических условиях в государстве;

– проведение мероприятий по уменьшению тенизации экономики.

Перечисленные мероприятия будут способствовать оптимизации государственного бюджета Казахстана и позволят разработать и внедрить взвешенную фискально-бюджетную политику, в которой будет учтен опыт ведущих стран мира, что в конечном итоге позволит сформировать в государственном бюджете прерогативные статьи расходов государства на постоянной основе после осуществления восстановления экономики Казахстана.

Список литературы

- Статистические данные Министерства финансов Республики Казахстан [Электронный ресурс]. – Режим доступа: http://www.minfin.gov.kz/

- Информация о работе Счетного комитета по контролю за исполнением республиканского бюджета за II квартал и I полугодие 2019 года [Электронный ресурс]. – Режим доступа: https://online.zakon.kz/Document/?doc_id=34929448

- Берстембаева Р.К., Асилова А.С., Искаков Б.М. Проблемы исполнения государственного бюджета Республики Казахстан в условиях глобальной реальности // Вестник университета Туран. 2018. № 2 (78). С. 132-139.

- Турдалы Ж.Н. Экономический анализ администрирования налоговых поступлений в государственный бюджет Республики Казахстан //Финансовая экономика. 2018. № 5. С. 98-101.