Устойчивые системы

Понятие «устойчивость» в рамках системы управленческого учета следует рассматривать не только на локальном уровне для целей предприятия, но и на более глобальном уровне, который выходит в социальные и экологические системы, делая устойчивым и развитие окружающих территорий.

Устойчивость системы управленческого учета зависит от большой группы факторов. Потеря устойчивости может произойти вследствие следующих обстоятельств:

- изменения параметров системы;

- из-за наличия внешних воздействий (в частности, слишком значительных или качественно несовместимых с системой);

- нарушений связей в системе, когда меняется ее структура.

Конечно, очень сложно обеспечить устойчивость большой сложной системы с огромным количеством параметров из-за сложности оценки эффективности и рациональности такой системы. При этом для осуществления такой оценки необходим достаточно большой временной интервал (3-5 лет). Поэтому обычные способы обеспечения устойчивости, применяемые к более простым системам, не подойдут для устойчивости системы управленческого учета, которая имеет очень сложные информационные связи и охватывает ими всю деятельность предприятия. Следовательно, необходим иной подход, который эффективно работает для обеспечения совсем другой деятельности.

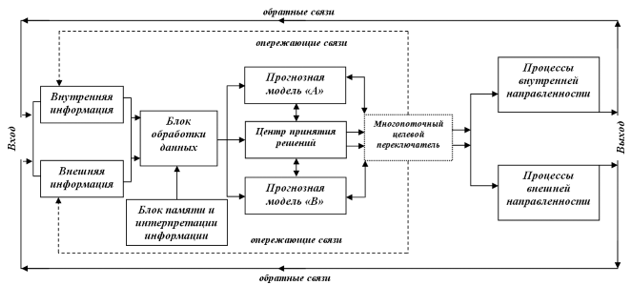

Система построения кибернетических моделей

За основу построения данной авторской системы была взята модель политической системы К. Дойча [4]. Поступающая информация обрабатывается в блоке обработки данных, где она сличается с данными прошлых лет и с аналитическими выводами о функционировании системы в прошедших периодах. Построение данной кибернетической системы управленческого учета, подразумевает формирование двух прогнозных моделей для двух разных потоков информации (модель «А» и модель «В»). Это делает систему более гибкой, а модели более точными и объективными. Гибкость системы достигается за счет различных вариаций информационных связей. Процесс моделирования упрощается, так как при его осуществлении учитывается только какой-либо один информационный поток (внутренний или внешний). Центр принятия решений является ядром системы. Его основным назначением является выстраивание и выбор получаемой информации, исходя из поставленных целей, и осуществление согласования со значениями прогнозных моделей.

Многопоточный целевой переключатель является кибернетическим элементом, который в зависимости от проходимой через него информации определяет ее направление, координирует и выбирает тип ответной связи в системе.

Если целевые значения удовлетворяют требованиям системы, то проходя через целевой переключатель, они напрямую относятся на процессы внутренней и внешней направленности. После реализации процессов, их результаты служат новой информацией, которая через обратную связь выводит систему на новый цикл функционирования.

Но кроме обратной связи в системе реализуется и опережающая связь, которая позволяет не пропускать информационные потоки к процессам реализации, не удовлетворяющим целям и требованиям системы управленческого учета. В таком случае, целевой переключатель через опережающую связь направляет информацию обратно на вход системы для ее корректировки и адаптации.

Обеспечение устойчивости системы управленческого учета

Устойчивость сложных учетно-аналитических систем можно обеспечить, используя средства автоматизации и логику компьютерных операционных систем. Возврат к предыдущей системе и работающим параметрам, используется в операционных компьютерных системах, которые применимы повсеместно, при этом везде наблюдается положительный эффект от такого инструмента. При работе с любой техникой человек сталкивается со сбоями системы, и в этом случае он использует опцию восстановление системы с рабочими параметрами.

Рис. 1. Модель информационно-кибернетической системы управленческого учета со смешанными связями

Необходимо отметить, что операционные системы, используемые на персональных компьютерах, очень сложны и учитывают большое количество параметров, в них происходит огромное количество процессов. И такое решение программистов, как «откат» параметров системы к работоспособному состоянию является просто объективной необходимостью.

Если рассматривать системы управленческого учета, то они еще более сложные, на их работу влияют разнообразные внутренние и внешние факторы, нет единых стандартов и моделей по организации таких систем. Каждая система уникальна и практически неповторима. Такие системы еще более подвержены сбоям в работе. Сбой в работе приводит к сбоям в управленческом и производственном процессе. При этом рыночная среда диктует очень жесткие условия для успешного функционирования предприятий, которые постоянно подвергаются давлению со стороны конкурентов. Усугубляет обстановку нестабильность экономической системы, экономические кризисы, динамично меняющиеся условия хозяйствования. Таким образом, сбой в системах учета и управления может привести к ликвидации предприятия. Поэтому возникает необходимость организовывать такие системы с позиции устойчивости. При этом устойчивость в данном случае рассматривается как стабильность работы предприятия в рыночных условиях хозяйствования, и, самое главное, в условиях постоянно развивающегося предприятия, применяющего новые модели и инструменты реализации данных систем. Без постоянного развития методологии ведения системы управленческого учета невозможно конкурировать с зарубежными предприятиями, где подобные системы на порядок функционально выше и эффективнее.

Итак, для организации устойчивой системы управленческого учета (УСУУ) в качестве аналогии был выбран механизм возврата, используемый в операционных компьютерных системах [3]. Системы имеют некоторое сходство по сложности, многозадачности и многопроцессности, но в целом различны. Для обеспечения применимости механизма возврата к исходному состоянию системы управленческого учета необходима организация полной автоматизации функционирования этой системы. В противном случае, реализация устойчивости системы управленческого учета не удастся. В общем виде, модель имеет не сложную структуру и состоит из двух частей:

- базисная система управленческого учета (БСУУ);

- действующая система управленческого учета (ДСУУ).

БСУУ формируется на предприятии с момента организации предприятия, или с момента принятия решения о внедрении службы по управленческому учету, если таковой ранее не было.

ДСУУ является более совершенным продолжением БСУУ, и появляется через определенный период времени (3 года). В ДСУУ применяются видоизмененные инструменты и методология относительно БСУУ. При этом возможно преобразование структуры предприятия под новые информационные связи ДСУУ. Период времени перехода может быть различным, так как в одних случаях 3-х лет недостаточно для качественного преобразования системы, в других, за более короткие промежутки времени возникают научные разработки, коренным образом меняющие систему.

Рис. 2. процесс трансформации системы управленческого учета в контуре устойчивости

Сам процесс функционирования модели устойчивой системы управленческого учета не сложен и заключается в следующем. При дезорганизации действующей системы бухгалтерского управленческого учета, осуществляется возврат к базисной системе, с рабочими проверенными практической деятельностью элементами, методологией, набором инструментов и показателями. Процесс трансформации системы управленческого учета в контуре устойчивости представлен на рис. 2.

Очень важно изначально так организовать базисную систему управленческого учета, которая будет наиболее адаптированной и рациональной для каждого конкретного предприятия.

Рис. 3. Алгоритм функционирования устойчивой системы управленческого учета

Точка перехода является отправным моментом, когда предприятие исходя из собранного опыта, новых разработок и инструментов решает перейти к системе управленческого учета, коренным образом отличающейся от базисной системы. В этот переходный период начинается адаптация и внедрение новой системы. Базисная система перестает использоваться и храниться в информационных базах предприятия в виде стандартов, форм документации и отчетности, учетной политики для целей управленческого учета и другой документации. Для обеспечения в случае необходимости возврата, базисная система управленческого учета в обязательном порядке организуется в программной автоматизированной оболочке, способной к активации заданных параметров и к полному восстановлению системы.

Алгоритм функционирования устойчивой системы управленческого учета можно представить следующим образом (рис. 3). Процесс начинается с формирования модели базисной системы управленческого учета. Это очень сложный и ответственный этап, от проработанности которого зависит дальнейшая эффективность работы всей системы.

С одной стороны, процесс моделирования зависит от системы управленческого учета, выступающего информационной основой, с другой стороны, функционирование управленческого учета и его будущее развитие зависит от объективности модели.

Система моделирования в управленческом учете может включать:

- моделирование развития деятельности предприятия в стратегическом аспекте;

- моделирование развития конкретных хозяйственных ситуаций для их качественной оценки;

- моделирование процессов деятельности (на локальном уровне) для возможной предварительной оптимизации.

После построения модели системы управленческого учета (рис. 3), возникает базисная система с рабочими параметрами. Она является основой для дальнейшего развития и в тоже время полностью выполняет свои функциональные обязанности по информационному обслуживанию предприятия.

Развитие базисной системы и переход ее в действующую систему (этапы развития):

1) Сбор и анализ информации о функционирующей учетно-информационной системе.

2) Обработка информации и рассмотрение предложений.

3) Составление прогнозных моделей развития системы и апробация предложений.

4) Выбор вариантов из апробированных предложений.

5) Внедрение предложений в практику.

6) Функционирование новой системы.

7) Переход к развитию системы нового качества.

Постоянно происходит сужение количественных работ, отказ от лишней информации и приближение к работоспособной системе. На последнем этапе все черновые и альтернативные материалы оставлены в предыдущих плоскостях развития системы. Каждый этап требует автономного развития и преобразования, проходя свой цикл развития.

Разработанная устойчивая система управленческого учета на базе информационно-кибернетических моделей, по мнению автора, наиболее полно отвечает требованиям современных организаций, имеющих сложные структуры и взаимодействующих с огромными потоками информации. Внедрение такой системы в практику позволит этим организациям осуществлять беспрерывную деятельность, защищенную возвратным механизмом, при одновременном развитии производства и управления.

Список литературы

- Бобылев С.Н., Гирусов Э.В., Перелет Р.А. Экономика устойчивого развития. Учебное пособие. — М.: Изд-во «Ступени», 2014. -303 с.

- Информационные системы и технологии в экономике и управлении: учебник / под ред. проф. В.В. Трофимова. — 3-е изд., пере-раб. и доп. — М.: Изд-во «Юрайт», 2014. – 521 с.

- Катков Ю.Н. Учетно-аналитическая система отрасли сельского хозяйства: теоретические и практические проблемы развития: Коллективная монография / Под ред. Л.И. Хоружий. — Брянск: РИО БГУ, 2013 г. – 296 с.

- Макарина А.В., Стребкова А.И. Теория и история политических институтов. Учебное пособие. — СПб.: Изд-во СПбГУ, 2016. — 320 с.

- Петрушенко Л.А. Принцип обратной связи. — М.: Мысль, 2015. – 280 с.