В настоящее время многие российские организации испытывают дефицит оборотного капитала, связанный с ростом дебиторской и кредиторской задолженности, а также, как следствие, с кризисом неплатежей. На фоне сложившейся ситуации актуализируется значимость вопросов эффективного управления оборотным капиталом. Наличие у организации достаточного объема оборотного капитала, рациональное его использование позволяет обеспечить рост доходов, снижение риска ликвидности и является предпосылкой стабильного развития организации в условиях рыночной экономики, что обусловливает актуальность темы работы.

При исследовании вопросов управления оборотным капиталом, используются различные термины: «оборотный капитал», «оборотные средства», «оборотные фонды», причем нередко различается и сущностное понимание данных категорий, что вносит неопределённость и требует уточнения категориального аппарата.

Оборотный капитал в экономической науке является сложной категорией. Эволюция взглядов на сущность категории «оборотный капитал» раскрыта в работе [2].

В современной экономической литературе существуют различные подходы к определению данного понятия. Так, В.П. Зотов, Е.А. Жидкова дают определение оборотного капитала как авансированной стоимости трансформирующихся с течением времени элементов оборотных фондов и фондов обращения, имеющих три функциональные формы – денежную, товарную и производительную [3]. В работе С.В. Щуриной оборотный капитал определяется как наиболее мобильная часть капитала организации, которая в отличие от основного капитала, легко трансформируется в денежные средства [10]. Е.Г Шеиной оборотный капитал рассматривается как оборотные активы организации, уменьшенные на сумму ее финансовых обязательств (кредиторской задолженности) [8].

При этом понятия «оборотные активы» и «оборотные средства» зачастую отождествляются. Так, в работах В. В. Ковалёва и А.Д. Шеремета под ними понимаются средства, инвестируемые организацией в текущие операции в течение каждого операционного цикла [4; 9].

Таким образом, можно сделать вывод, что понятия «оборотный капитал» и «оборотные средства» не являются тождественными. В целом, резюмируя результаты анализа подходов к рассмотрению сущности оборотного капитала и оборотных средств, определимся с понятийным аппаратом (табл. 1).

Таблица 1 – Определения понятий «оборотный капитал», «оборотные средства» и «оборотные фонды»

|

Понятие |

Определение |

|

Оборотный капитал |

Часть капитала организации, используемого для обеспечения процесса производства и реализации продукции (работ, услуг) и приращения доходов путем вложения в краткосрочные инструменты финансового рынка. Оборотный капитал включает оборотные средства и краткосрочные финансовые вложения и выполняет производственную и платежно-расчетную функцию |

|

Оборотные средства |

Денежное выражение оборотных производственных фондов и фондов обращения, используемых для текущих операций во время каждого операционного цикла |

|

Оборотные фонды |

Фонды организации, полностью потребляемые в течение одного кругооборота, изменяющие свою натурально-вещественную форму и полностью переносящие свою стоимость на стоимость изготавливаемой продукции |

Величина оборотного капитала и его структура непосредственно влияют на показатели финансовой устойчивости и платежеспособности организации, в этой связи важным направлением финансового менеджмента является организация эффективного управления данным видом капитала.

Управление оборотным капиталом предполагает определение объема и структуры оборотного капитала, источников его формирования с целью обеспечения бесперебойного процесса производства и реализации продукции, платежеспособности организации и эффективного использования оборотного капитала [10].

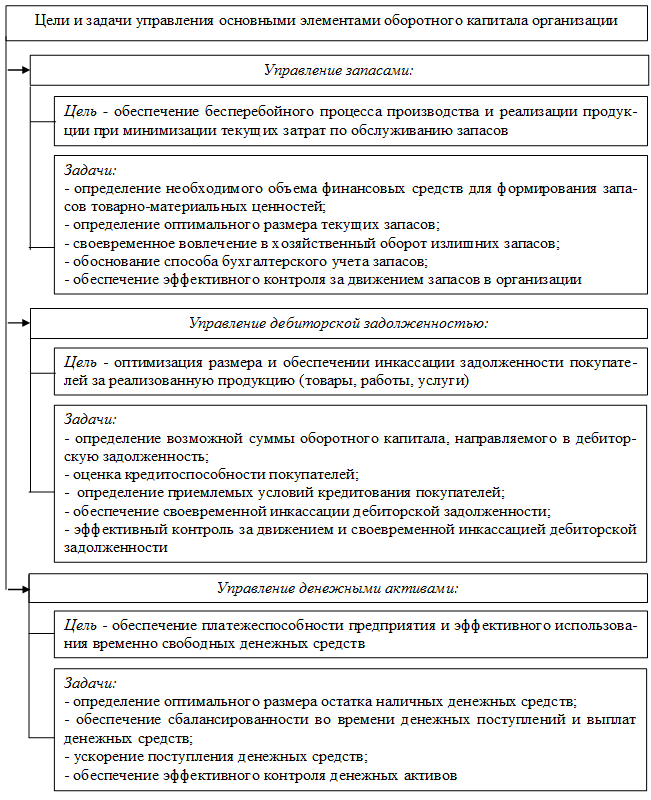

Управление оборотным капиталом организации детализируется в разрезе основных его элементов, поскольку цели и характер их использования имеют существенные отличительные особенности (рис. 1) [5; 10].

Управление оборотным капиталом в организации предполагает качественное выполнение всех функций управления. В экономической литературе ученые акцентируют внимание на различных функциях управления оборотным капиталом. Так, в частности, С.А. Бороненкова, М.В. Мельник исследуют функцию анализа оборотного капитала [1]. А.Э. Мельгуй, Ю.А. Дворецкая рассматривают функцию учета [6]. В работе С.В. Щуриной выделяются функции планирования, анализа, контроля, организации, мотивации [10].

Рисунок 1 – Цели и задачи управления основными элементами оборотного капитала организации

Обобщив данные подходы, представим на рис. 2 характеристику функций управления оборотным капиталом организации.

Рисунок 2 – Функции управления оборотным капиталом организации

Методы управления оборотным капиталом можно выделить в разрезе соответствующих функций управления. Например, в качестве основных методов анализа оборотного капитала выделяют горизонтальный (трендовый) анализ, вертикальный (структурный) анализ, сравнительный анализ, факторный анализ, анализ коэффициентов [1].

Помимо общих методов управления оборотным капиталом можно выделить специальные методы управления отдельными элементами оборотного капитала. Например, в качестве методов управления запасами выделяются модель EOQ, метод АВС, метод «Just-inTime» [5].

Таким образом, методы управления оборотным капиталом организации можно сгруппировать следующим образом (рис. 3).

Рисунок 3 – Систематизация методов управления оборотным капиталом организации

Важным методом управления оборотным капиталом организации и его элементами является бюджетирование.

Бюджет представляет собой детализированный план деятельности организации на определенный период, который отражает доходы, расходы, движение материальных, трудовых и финансовых ресурсов организации [7]. Бюджетирование, в свою очередь, – это процесс формирования, согласования, утверждения бюджетов организации и последующий контроль за их фактическим исполнением, включая анализ и корректировку в случае необходимости [7].

В процессе бюджетирования разрабатываются операционные, финансовые и инвестиционные бюджеты:

– операционные бюджеты показывают планируемые операции на предстоящий год для сегмента или отдельной функции организации (включают бюджет продаж, производственный бюджет (с детализацией в отдельных бюджетах основных элементов производственных затрат), бюджет товарно-материальных запасов и бюджеты коммерческих и административных расходов);

– финансовые бюджеты – отражают предполагаемые источники финансовых средств и направления их использования в будущем периоде (бюджет доходов и расходов, бюджет движения денежных средств, прогнозный баланс);

– инвестиционные бюджеты – отражает решения руководства организации в отношении капитальных вложений (в процессе разработки таких бюджетов также рассчитывается изменение величины оборотных средств организации).

В рамках управления оборотным капиталом бюджетирование позволяет экономически обосновать планируемые операции, обеспечивающих достижение целевых показателей оборотного капитала; оперативно отслеживать отклонения фактических показателей от запланированных, выявлять и анализировать причины отклонений; обеспечить эффективный контроль за процессами формирования и использования оборотного капитала.

Основными направлениями совершенствования управления оборотным капиталом являются совершенствование процессов планирования, анализа и контроля управления элементами оборотного капитала. В этой связи одним из эффективных методов управления оборотным капиталом является внедрение системы контроллинга в организации, позволяющей обеспечить систематический контроль финансово-хозяйственной деятельности организации, своевременное выявление отклонений фактических показателей от предусмотренных и принятие оперативных управленческих решений, направленных на нормализацию финансово-хозяйственной деятельности организации. В качестве методов контроллинга могут использоваться формализованные, неформализованные и комбинированные методы, а также специфические методы и инструменты стратегического контроллинга (сбалансированная система показателей, стратегические карты, функционально-стоимостной анализ и т.п.).

Библиографический список

- Бороненкова С.А., Мельник М.В. Комплексный финансовый анализ в управлении предприятием: учебное пособие. – М.: Форум: ИНФРА-М, 2016. – 334 с.

- Ермилина Д.А. Категория «оборотный капитал» в экономической науке // Журнал экономической теории. – 2016. – №4. – С. 214-223.

- Зотов В.П., Жидкова Е.А. Определение сущности оборотного капитала в современной экономике // Техника и технология пищевых производств. – 2014. – № 2. – С. 135-139.

- Ковалев В.В., Ковалев Вит. В. Корпоративные финансы: учебник. – М.: Проспект, 2018. – 638 с.

- Котельникова Е.И., Юзвович Л.И. Финансовые методы управления оборотным капиталомпредприятия: монография. – Екатеринбург: Изд-во Уральского ун-та, 2018. – 92 с.

- Мельгуй А.Э., Дворецкая Ю.А. Значение и классификация оборотных средств и источников их образования в учетно-аналитическом обеспечении торговых организаций // Торгово-экономический журнал. – 2016. – Том 3. – № 2. – С. 195-204.

- Мошкова Т.А. Финансовое планирование и бюджетирование на промышленных предприятиях: учебное пособие. – Самара: Изд-во СНЦ, 2017. – 209 с.

- Шеина Е.Г. Экономическая сущность оборотного капитала и классификация источников его финансирования на предприятии // Российское предпринимательство. – 2017. – Том 18. – № 6. – С. 993-1004.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник. – М.: ИНФРА-М, 2017. – 372 с.

- Щурина С.В. Финансовый менеджмент в современной российской компании: монография. – М.: Издательско-торговая корпорация “Дашков и Кº”, 2017. – 224 с.