Темпы роста объемов производства, реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность. Таким образом анализ показателей имеет важное значение для развития предприятия. Диагностика финансово-хозяйственного состояния обеспечивает комплекс исследований всех сторон финансовой деятельности предприятия [1, c. 147].

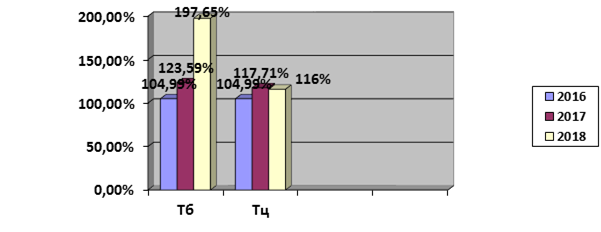

Анализ объема производства начинается с изучения динамики валовой и товарной продукции, расчетов базисных и цепных темпов роста и прироста. Рассмотрим данные показатели в таблице 1.

Таблица 1. Динамика товарной продукции

|

Год |

Товарная продукция в сопоставимых ценах, тыс. руб. |

Темпы роста, % |

|

|

(Тб) базисные |

(Тц) цепные |

||

|

2016 |

3 795 147 |

104,99% |

104,99% |

|

2017 |

4 467 268 |

123,59% |

117,71% |

|

2018 |

7 143 844 |

197,65% |

115,99% |

|

сумма |

15 406 259 |

426,23 |

338,69 |

|

Темп ср. роста |

142,07 |

112,89 |

|

За базисный период возьмем 2015 год с показателем 3 614 426 тыс. руб.

Тб= 3795147/3614426= 1,0499

Тб= 4467268/3614426= 1,2359

Тб= 7143844/3614426=1,9765

Тц=3795147/3614426= 1,0499

Тц=4467268/3795147=1,1771

Тц=7 143844/4467268=1,1599

Тсред. Год б.= 142,07%

Тсред. Год ц = 112,89%

Итак, прирост товарной продукции составит:

Тпр=112,89-100= 12,89.

Наглядно представим данные на рисунке 1.

Рисунок 1. Динамика товарной продукции.

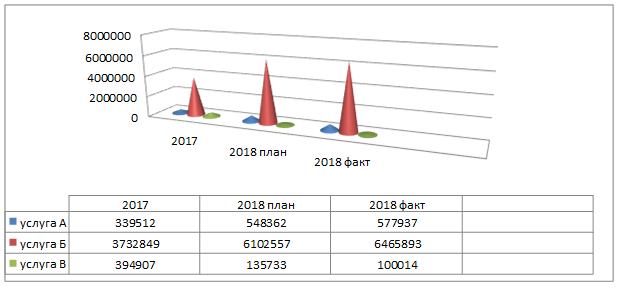

Рассмотрим структуру продукции предприятия. Структура продукции представляет собой соотношение отдельных видов изделий в общем объеме выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. [2, c. 327].

На рисунке 2 отобразим анализ структуры выполнения плана и товарной продукции. Разграничим небольшой ряд оказываемых услуг соответствующим образом:

1. Частичный ремонт по техническому состоянию автомобилей КАМАЗ (услуга А).

2. Капитальный ремонт автомобилей КАМАЗ с переоборудованием до более нового модельного ряда (услуга Б).

3. Капитальный ремонт силовых агрегатов автомобилей КАМАЗ (услуга В).

Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям и метод средних цен.

Рисунок 2. Анализ выполнения плана реализации услуг за 2017- 2018 года.

Из анализируемого выше материала видно, что лидирующие позиции занимает услуга Б – капитальный ремонт автомобилей КАМАЗ с переоборудованием до более нового модельного ряда. Реализация данной услуги возросла в 2018 году на 102,17% по сравнению с 2017 годом. Рассмотрим аспект реализации продукции в таблице 2.

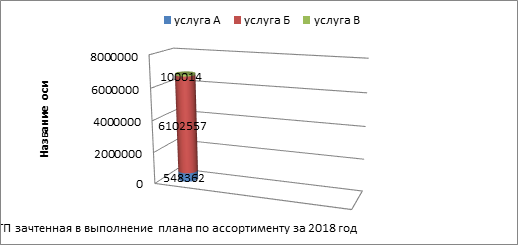

Таблица 2. ТП выполнения услуг за 2018год

|

услуга |

ТП в план ценах тыс. руб. |

Выполнение плана % |

ТП, зачтенная в выполнение плана по ассортименту, тыс. руб. |

|

|

план |

факт |

|||

|

Частичный ремонт по техническому состоянию автомобилей КАМАЗ (услуга А) |

548 362 |

577 937 |

94,88 |

548 362 |

|

Капитальный ремонт автомобилей КАМАЗ с переоборудованием до более нового модельного ряда (услуга Б) |

6 102 557 |

6 465 893 |

94,38 |

6 102 557 |

|

Капитальный ремонт силовых агрегатов автомобилей КАМАЗ (услуга В) |

135 733 |

100 014 |

135,71 |

100 014 |

|

итого |

6 786 652 |

7 143 844 |

95,00 |

6 750 933 |

Представим анализ выпуска услуг за 2018 год на рисунке 3.

Рисунок 3. Выполнение плана по ассортименту за 2018 год

Причины недовыполнения плана по ассортименту могут быть как внешние, так и внутренние. Внешние причины: конъюнктура рынка, изменение спроса на отдельные виды продукции, развитие логистической системы, несвоевременный ввод в действие производственных мощностей. Внутренние причины связаны с недостатками в организации производства, высокой степенью износа основных фондов, недостатками в системе управления персоналом.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных видов продукции в общем их выпуске [3, c.158].

Изменение структуры продукции оказывает большое влияние на все экономические показатели:

– объем выпуска в стоимостной оценке;

– материалоемкость;

– себестоимость товарной продукции, прибыль;

– рентабельность.

Если увеличивается удельный вес более дорогой продукции, то объем всего выпуска в стоимостном выражении возрастает, и наоборот. Аналогичная ситуация происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции [4]. Рассмотрим динамику в таблице 3.

Таблица 3. Расчет и динамика показателей рентабельности

|

Показатель |

Алгоритм расчета |

2017 тыс.руб |

2018 тыс руб |

Изменение (+,-) |

|

1.Прибыль от реализации, т.руб. |

– |

346 014 |

323 767 |

-22 247 |

|

2.Прибыль до налогообложения, т.руб. |

– |

395 144 |

416 504 |

21 360 |

|

3. Чистая прибыль, т.руб. |

– |

314 643 |

332 276 |

17 633 |

|

4.Себестоимость реализованной продукции, т.руб. |

– |

3 517 103 |

6 168 356 |

2 651 253 |

|

5. Выручка от реализации, т.руб. |

– |

4 061 153 |

6 803 661 |

2 742 508 |

|

6.Средняя стоимость активов, т.руб. |

– |

1 010 443 |

1 058 837 |

48 394 |

|

7. Собственный капитал (ср.), т.руб. |

– |

644 481 |

969689 |

325 208 |

|

8.Среднегодовая стоимость основных производственных фондов, т.руб. |

– |

214 509 |

230655 |

16 146 |

|

9.Среднегодовая стоимость оборотных производственных фондов, т.руб. |

– |

525 894 |

811291 |

285 397 |

|

10Показатели рентабельности: |

||||

|

10.1. R активов, % |

(с.2(или с.3):с.6)*100% |

39,11 |

39,34 |

0,23 |

|

10.2. R собственного капитала |

(с.2(или с.3):с.7)*100% |

61,31 |

42,95 |

-18,36 |

|

10.3. R продаж, % |

(с.3:с.5)*100% |

7,75 |

4,88 |

-2,87 |

|

10.4. R производственной деятельности (экономическая), % |

(с.1(или с.3):с.4)*100% |

9,84 |

5,25 |

-4,59 |

|

10.5. R производственного капитала, % |

[с.2(или с.3): (с.8+с.9)]*100% |

53,37 |

30,38 |

-22,99 |

Показатели были рассчитаны на основе прибыли от реализации. Однако рентабельность продаж в отчетном году снизилась на 2,87 %. Рентабельность активов увеличилась на 0,23%, данный коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала, следовательно, улучшилось качество управления активами в 2018 году. Рентабельность производственной деятельности снизилась на 4,59 %, что говорит о снижении окупаемости издержек производства, затраты на производство и реализацию продукции в 2018 году не окупаются.

Рентабельность производственного капитала значительно снизилась на 23 %, следовательно, наблюдается несоответствие показателей реализации продукции к среднегодовой сумме амортизируемого имущества и материальных текущих активов.

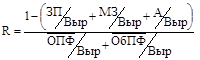

Для факторного анализа рентабельности производственного капитала используют модель, позволяющую определить изменение рентабельности за счет факторов интенсификации производства в формуле (1) [5]:

(1)

(1)

где ![]() – среднегодовая стоимость основных производственных фондов;

– среднегодовая стоимость основных производственных фондов;

![]() – среднегодовая стоимость оборотных производственных фондов;

– среднегодовая стоимость оборотных производственных фондов;

ЗП/Выр – зарплатоемкость продукции;

МЗ/Выр – материалоемкость продукции;

А/Выр – фондоемкость продукции;

![]() /Выр +

/Выр + ![]() /Выр – капиталоемкость продукции [6].

/Выр – капиталоемкость продукции [6].

¾ ![]() /Выр согласно баланса за 2017-2018 год принимаем 2017г-187 821 тыс. руб 2018г.- 222582 тыс. руб.

/Выр согласно баланса за 2017-2018 год принимаем 2017г-187 821 тыс. руб 2018г.- 222582 тыс. руб.

¾ ![]() /Выр 2017 г.- 378618 тыс. руб. 2016 г.- 668593

/Выр 2017 г.- 378618 тыс. руб. 2016 г.- 668593

¾ зарплатоемкость продукции на 2018 г. 201186/6803661=0,029=2,95%,

¾ зарплатоемкость продукции на 2017г = 136135/4061153=0,033= 3,3 %

¾ материальные затраты за вычетом НДС в 2018 году составили 6084845 тыс. руб..и 3295399 тыс. руб. в 2017 году.

¾ материалоемкость 2018 г = 6084845/6803661=0,89- 89,4%

¾ материалоемкость 2017г= 3295399/4061153=0,81- 81,12%

¾ Показатель фондоемкости 2018 г = 222582/6803661=0,032= 3,27%

¾ Показатель фондоемкости 2017г= 187821/4061153=0,046=4,62%

Выше полученные результаты отобразим в таблице 4.

Таблица 4. Результаты факторного анализа рентабельности

|

Факторы |

Показатель тыс. руб. |

Отклонения % |

|

|

2017г. |

2018г. |

||

|

Среднегодовая стоимость основных производственных фондов |

187 821 |

222 582 |

34 761 |

|

Среднегодовая стоимость оборотных производственных фондов |

378 618 |

668 593 |

289 975 |

|

Зарплатоемкость продукции |

0,033 |

0,029 |

-0,004 |

|

Материалоемкость |

0,81 |

0,89 |

0,08 |

|

Фондоемкость |

0,046 |

0,032 |

-0,014 |

Из таблицы видно, что в 2018 г степень использования основных средств более эффективно. Следует также отметить высокую материалоемкость продукции в общей структуре производственных затрат предприятия. Согласно исследуемых показателей целесообразно освоение новых процессов и методов управления.

Таким образом, результатом реализации предусмотренных концепцией аналитических процедур является финансовая модель организации, которая обеспечивает возможность оценки ее состояния в контексте операционной и финансовой деятельности.

Список использованных источников

1. Вахрушина, М.А., Пласкова, Н.С. Анализ финансовой отчетности: учебник для студ. Вузов / М. А. Вахрушина, Н. С. Пласкова. –М.: Вузовский учебник, 2017. -367 с.

2. Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности: Учебник для бакалавров. – М.: Юрайт-Издат, 2016. – 672 с.

3. Меркулов К. А. Текущее состояние и перспективы развития внешней торговли России: посткризисный анализ / К. А. Меркулов // Проблемы и перспективы экономики и управления: материалы междунар. заоч. науч. конф. (г.Санкт-Петербург, апрель 2016 г.). — СПб.: Реноме, 2016. — С. 216-218.

4. Кубанцева В.В. Анализ современного состояния машиностроительного комплекса // 2017. – № 2. – с.39.

5. Борисов В.П. Перспективы машиностроения // Экономист. – 2018. – № 1. – с.53-55, 121 с.

6. Агеева О. А., Егорова А. А. Современное состояние отрасли машиностроения // Научные исследования. – № 1 (12). 2018. – с.27-29.