УДК 330.44

Анализ движения денежных средств определяется, прежде всего, с тем обстоятельством, что с позиции контроля и оценки эффективности функционирования предприятия необходимо иметь представление о том, какие виды деятельности генерируют основной объём денежных поступлений и оттоков.

Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной и финансовой деятельности.

Данные отчета о движении денежных средств играют важную роль не только для оценки эффективности управления денежными ресурсами организации, но и используются в процессе анализа деятельности организации в целом, так как при этом имеется возможность:

– увязки результатов отчетного и предыдущего года;

– раскрытия основных источников получения и использования денежных средств;

– нейтрализации эффекта отражения выручки методом начисления (по отгрузке);

– прогнозирование притоков и оттоков денежных средств в перспективе;

– проведения анализа ликвидности организации;

– раскрытия направлений деятельности организации и анализа их сравнительной значимости;

– сравнения отчетности организаций, имеющих различия в учетной политике.

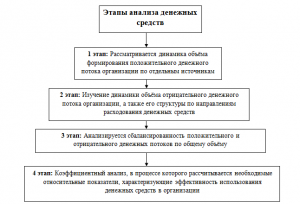

Реализация методики анализа денежных средств имеет определенную последовательность, состоящую из 4 этапов, которые представлены на рисунке 1.

Рисунок 1. Этапы анализа денежных средств.

Исходя из данной последовательности, сделаем анализ денежных средств поэтапно.

Первый этап: Рассмотрим динамику объёма формирования положительного денежного потока организации по отдельным источникам. Данные отображены в таблице 1.

Структура поступлений денежных потоков говорит о том, что большая часть положительного денежного потока в 2014 и 2015 годах составляли заёмные средства, полученные на возвратной основе, их удельный составил 67,25 % и 68,5 % соответственно. Но в 2016 году наблюдается хорошая тенденция к изменениям, так как доля заёмных средств значительно сократилась, так в 2016 году их удельный вес в структуре поступлений денежных средств составил 1,99 %, это говорит о том что заёмные средства в 2016 году уменьшились на 38138795 тыс.руб., или на 98,2 % по сравнению с 2014 годом и на 20344850 тыс.руб., или на 96,68 % по сравнению с 2015 годом. Такое резкое уменьшение было вызвано за счет увеличения средств полученных от покупателей. В 2016 году их доля в поступлениях возросла до 97,89 % (Рис. 2) и составила 34373969 тыс.руб., то есть в 2016 году они увеличились на 16068528 тыс.руб., и 25112844 тыс.руб., по сравнению с 2014 и 2015 годом соответственно. Такое изменение очень хорошо сказывается на финансовом состоянии предприятия.

Рис. 2. Удельный вес денежных поступлений в 2016 году.

Второй этап: Изучим динамику объёма отрицательного денежного потока организации, а также его структуру по направлениям расходования денежных средств. Данные отображены в таблице 2.

Состав отрицательного потока денежных средств (отток денежных средств) состоит из семи направлений расходования денежных средств. Большая часть расходов денежных средств на протяжении трех последних лет приходится на выплату кредитов и займов, но в 2016 году данные расходы сократились по сравнению с 2015 годом на 3592560 тыс.руб., так как необходимо было погашать налоговые обязательства, поэтому выплаты по налоговым обязательствам в 2016 году возросли на 2523825 тыс.руб, по сравнению с 2015 годом, так же значительное увеличение расходов денежных средств произошло по оплате товаров, работ и услуг. Так в 2016 году расходы по данным выплатам выросли на 5431615 тыс.руб., по сравнению с 2015 годом.

Доля каждого направления платежей представлены в диаграмме на Рис. 3.

Рис. 3. Доли денежных платежей в 2016 году.

Третий этап: Проанализируем сбалансированность положительного и отрицательного денежных потоков по общему объёму. Данные расчетов отражены в таблице 3.

Проанализировав потоки и оттоки денежных средств, мы можем сказать, что в 2014 году предприятием было произведено больше платежей, чем получено денежных средств, поэтому это привело к тому, что в 2014 году сальдо денежных средств было минусовым, большую роль в этом сыграли большие платежи по инвестиционной и текущей деятельности. В 2015 году чистый денежный поток составил 24345 тыс.руб., это говорит о положительной динамики чистого денежного потока, который увеличился на 34747 тыс.руб., по сравнению с 2014 годом, этому поспособствовало поступление денежных средств по финансовой деятельности, но в 2016 году поступление денежных средств было меньше почти в 2,5 раза, чем составленные платежи по данной деятельности, что привело к снижению чистого денежного потока в 2016 году до 7702 тыс.руб., что меньше чем в 2015 году на 16643 тыс.руб. Но так же наблюдается большой рост поступления денежных средств в 2016 году по текущей деятельности в размере 34401930 тыс.руб., что больше по сравнению с 2015 годом на 24745862 тыс. руб.

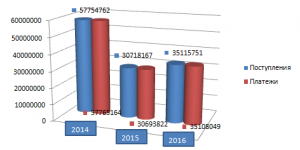

Все поступления и расходования за период с 2014 – 2016 года, отражены в диаграмме (Рис. 4)

Рис.4 Динамика поступлений и расходования денежных средств за 2014 – 2016 гг.

Четвертый этап – коэффициентный анализ. Коэффициентный анализ неотъемлемая часть анализа денежных потоков. С его помощью изучаются относительные показатели, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации. Для этого рассчитываются следующие коэффициенты. Для этого рассчитываются следующие показатели:

- Коэффициент текущей платежеспособности за год (Кплат), который дает представление о возможности организации генерировать необходимую величину поступлений денежных средств по текущей деятельности для поддержания платежеспособности. Рассчитывается по данным формы №4 по следующей формуле (1):

Кплат = ПДПтд / ОДПтд, где (1)

– ПДПтд – общая величина поступлений денежных средств по текущей деятельности;

– ОДПтд – общая величина денежных средств, использованных на текущую деятельность.

- Коэффициент достаточности чистого денежного потока позволяет определить достаточность создаваемого организацией чистого денежного с учётом финансируемых потребностей, который рассчитывается по следующей формуле (2):

(2)

(2)

– ДПтд – чистый денежный поток по текущей деятельности;

– ЗК – выплаты по долго- и краткосрочным кредитам и займам за период;

– ∆З – прирост (снижение) остатка материальных оборотных активов за период;

– Д – дивиденды, выплаченные собственникам организаций за период.

- В качестве обобщающего показателя используют коэффициент эффективности денежных потоков в анализируемом периоде (Кэдп), который рассчитывается по следующей формуле (3):

Кэдп = ДПтд / ДПо, где (3)

– ДПтд – чистый денежный поток по текущей деятельности;

– ДПо – отток денежных средств за период.

- Для оценки синхронности формирования различных видов денежных потоков рассчитывается коэффициент ликвидности денежного потока (Клдп) рассматриваемого периода, по формуле (4):

(4)

(4)

– ПДП – приток денежных средств за период;

– ∆ДС – приращение остатков денежных средств за период;

– ОДП – отток денежных средств за период.

- Коэффициент рентабельности положительного денежного потока (Рдп) для оценки эффективности рассчитывается по формуле (3.5):

Рдп = Рч / ПДП, где (5)

– Рч – чистая прибыль, полученная за период;

– ПДП – положительный денежный поток за период.

Все рассчитанные коэффициенты приведены в таблице 4.

Таблица 1. Коэффициенты эффективности использования денежных средств на предприятие АО ХК «Якутуголь».

|

Наименование коэффициента

|

Период, год

|

Изменения(±), % | |||

|

2014

|

2015

|

2016

|

2015/2014 | 2016/2015 | |

|

Коэффициент текущей платежеспособности

|

1,00

|

1,00

|

1,00

|

0

|

0

|

| Коэффициент достаточности чистого денежного потока | -0,15 | 9,25 |

9,40

|

||

|

Коэффициент эффективности денежных потоков

|

-0,03

|

-0,09

|

0,39

|

0,43

|

0,48

|

|

Коэффициент ликвидности денежного потока

|

1,00

|

1,00

|

1,00

|

0,00

|

0,00

|

|

Коэффициент рентабельности положительного денежного потока

|

2,87

|

-0,97 | -0,53 | -3,40 |

0,45

|

Таким образом, исходя из данных, можно сделать следующие выводы:

- Нормативное значение коэффициента текущей платежеспособности Кпл =1. Данный показатель позволяет оценить возможность организации обеспечить выплату денежных средств только за счет притока денежных средств или за счет имевшего место на начало года остатка и притока денежных средств в анализируемом периоде. Проведя анализ мы видим, что коэффициент платежеспособности на протяжении анализируемого периода начиная с 2014 по 2016 года был равен 1, что говорит о соблюдении нормы данного коэффициента, а значит предприятие АО ХК «Якутуголь» является платежеспособным.

- Коэффициент достаточности чистого денежного потока в 2015году увеличился на 9,40 и составил 9,25. Это значит, что чистого денежного потока в текущем периоде было достаточно для увеличения стоимости внеоборотных активов и выплаты дивидендов.

- Коэффициент эффективности денежных потоков в 2016 году увеличился на 0,43 и 0,48 по сравнению с 2014 и 2015 годами соответственно, и составил 0,39. Несмотря на то что, коэффициент имеет положительную динамику в 2016 году, такое низкое значение показателя (меньше единицы) свидетельствует о невозможности организации погашать обязательства за счет собственных средств.

- Коэффициент ликвидности денежного потока на протяжении анализируемого периода остается не низменным и равен 1, что говорит об относительно постоянных по годам уровнях денежных потоков организации.

- Коэффициент рентабельности в 2014 году имел положительное значение, но в последующие периоды, а именно в 2015 и в 2016 годах его значение резко сократилось. В 2015 году он составил -0,97 по сравнению с 2014 годом он уменьшился на 3,84, а в 2016 году его значение достигло – 0, 53, это свидетельствует об его увеличении по сравнению с 2015 годом на 0,45. Но, несмотря на увеличение, его значение остаётся с минусом, что свидетельствует о неэффективном использовании предприятием своих денежных поступлений.

Литература

- Управление денежными потоками: учеб.пособие для студентов вузов, обучающихся по специальностям экономики и управления / А.В. Кеменов. — М.: ЮНИТИ-ДАНА, 2015. — 167 с.

- Официальный сайт АО ХК «Якутуголь» http://www.yakutugol.ru/

References

- Cash flow management: textbook.a textbook for students of high schools trained on specialities of Economics and management / A. V. Kemenov. — M.: YUNITI-DANA, 2015. — 167 p

- Official site of JSC HC “Yakutugol” http://www.yakutugol.ru/