В современной трактовке капитализация – это оценка экономической ценности хозяйствующего субъекта исходя из объёма и стоимости его капитала либо эмитированных от его имени акций. Формально же это стоимостная оценка трех компонентов:

- чистых активовпредприятия;

- гудвилла (деловой репутации);

- котировки акций на фондовой бирже.

Актуальность изучения капитализации, как важнейшей экономической категории, стоящей наряду с проблемами национального богатства, структурной перестройки экономики, а также развитием эффективной финансовой системы, обусловлена в том числе её способностью к созданию предпосылок для роста экономического потенциала не только хозяйствующего субъекта, но и отечественной экономики в целом. Данный рост достигается путем интеграции российских и зарубежных компаний, тем самым создавая предпосылки для глобализации производства.

В финансовом менеджменте к наиболее распространенным операциям капитализации доходов относятся:

- капитализация чистой прибыли (направление ее части на производственное развитие);

- капитализация чистого денежного потока от инвестиций(его направление на реинвестирование);

- капитализация суммы депозитного процента (его направление на прирост депозитного вклада);

- капитализация дивидендов(путем дивидендных выплат в форме новых акций) и другие.

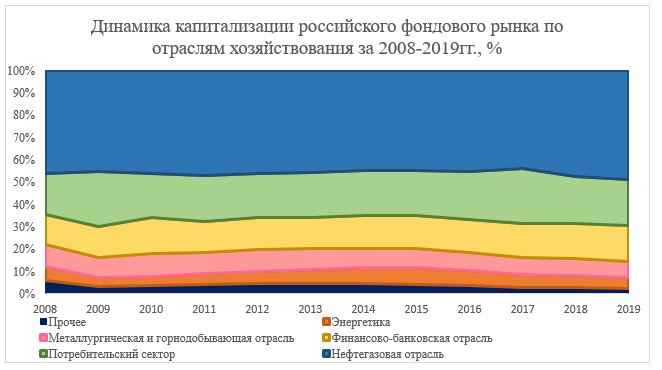

Переходя к оценке российского фондового рынка необходимо отметить, что суммарная рыночная стоимость российских публичных компаний по состоянию на 25 сентября 2019 г. составляет более 44 трлн руб. Как и дестью годами ранее, «львиная» доля капитализации рынка приходится на компании нефтегазового сектора, однако ряд других отраслей за данный период улучшили свои позиции, заняв значимое место на российском фондовом рынке.

Как видно из диаграммы наиболее стабильной отраслью хозяйствования как и прежде является нефтегазовый сектор. Позиции отрасли за истекшие более чем 10 лет практически не изменились. На 25 сентября 2019 года около 55% от всей капитализации российского рынка приходилось на нефтегазовые компании. Несмотря на это, данная отрасль претерпела существенные изменения в разрезе компаний-лидеров. Если в 2008 г. основой сектора был ПАО «Газпром» с весом около 44%, то к настоящему моменту его рыночная стоимость соответствует 23% от общей стоимости нефтегазового сектора. Стремительно наращивает рыночную капитализацию ПАО «Новатэк» – в 2008 г. компания занимала приблизительно 2,5% от рыночной капитализации сектора, в то время как по нынешним оценкам данный показатель вырос до 17,2% (что больше чем у ПАО «Лукойл»).

Если рассматривать капитализацию российского рынка в динамике, то можно отметить, что доля нефтегазового сектора от всей рыночной капитализации в целом не увеличивается. Это означает, что есть сектора, которые несмотря на столь большую капитализацию развиваются наравне с нефтяными производителями.

Следующим по объёмам является потребительский сектор, показатели которого в относительном выражении, внесли наибольший вклад в рост российского фондового рынка. С конца 2008 г. и по сентябрь 2019 г. акции данных компаний совокупно выросли примерно в 22,2 раза. Данный рост был обусловлен интенсивным развитием отрасли, особенно в период 2009-2013 гг.

В абсолютном выражении прирост капитализации потребительского рынка составил около 1,4 трлн руб., более 40% от которого пришлось на X5 Retail Group («Пятерочка», «Перекресток», «Карусель»).

Замыкает тройку лидеров финансовый сектор. Здесь весь прирост отрасли пришелся лишь на одну компанию – ПАО «Сбербанк». С 2008 г. его капитализация выросла в 22 раза и достигла 5 трлн руб. Доля ПАО «Сбербанк» в общей капитализации сектора выросла за 10 с лишним лет с 51% до 79%. Рыночная стоимость второго по величине российского банка ПАО «Банк ВТБ» за тот же период увеличилась лишь на 26%, а доля в структуре отрасли упала с 44% до 9%.

Также впечатляющие темпы роста рыночной капитализации продемонстрировали акции металлургического и добывающего секторов. С конца 2008 года капитализация компаний отрасли совокупно выросла в 9,7 раза и достигла примерно 6,3 трлн руб.

Рыночная капитализация таких секторов как телекоммуникации, химия и нефтехимия, транспорт, а также девелопмент и IT компании, как и 10 лет назад остается на крайне низком уровне, в сумме занимая на текущий момент не более 8%.

Подводя итог, становится очевидным, что нефтегазовая отрасль по-прежнему является самым главным двигателем роста капитализации российского фондового рынка. Совокупный прирост капитализации данного сектора за рассматриваемый период составил около 18,2 трлн руб., в то время как весь остальной рынок вырос на 15,7 трлн руб. В относительном выражении наиболее высокие темпы роста капитализации продемонстрировали потребительский, добывающий и финансовый сектора, однако с учетом их меньшей доли в структуре рынка, о каких-либо кардинальных переменах речи не идет.

Список используемой литературы:

- Горелкина И.А. Методические подходы к обоснованию системы экономических показателей оценки капитализации предприятия М.: Инфра1, 2015;

- Дроговоз П. Управление стоимостью инновационного промышленного предприятия; Москва: РГГУ, 2016;

- А.Г. Ивасенко, В.А. Павленко, Я.И. Никонова Рынок ценных бумаг: инструменты и механизмы функционирования, 2007;

- gazprom.ru

- lukoil.ru