Глобализация – это процесс мировой политической, культурной и экономической интеграции. Фондовый рынок является одним из наиболее ярких примеров проявления экономической составляющей; скорее, это один из самых важных ее элементов, символизирующий свободное трансграничное движение капитала, которое играет значимую роль в стимулировании мирового экономического роста.

Так, во время стабильной экономической ситуации в мире капитал имеет тенденцию перетекать в развивающиеся страны, что позволяет ускорять их развитие, как и происходило в последние несколько десятков лет, что внесло колоссальный вклад в ВВП многих стран.

Однако, такая гибкая система как фондовый рынок имеет зеркальные негативные аспекты: в случае появления вероятности слишком высоких рисков и катаклизмов эмоциональная реакция инвесторов по продаже активов может носить молниеносный характер, что может привести к паническим и иногда необоснованным с фундаментальной точки зрения распродажам. По данным источника Ведомостей: «инвесторы обеспокоены тем, что вирус усилит замедление китайской экономики. В прошлом году рост ВВП и так составил 6,1%, что стало худшим результатом с 1990 г. Несмотря на начало биржевых торгов, многие китайские компании не возобновили работу или просят своих сотрудников работать из дома. В провинции Хубэй, где началась эпидемия, люди вернутся на работу не раньше 13 февраля, пишет Reuters. По оценкам экономиста Citigroup Ли Ган Лю, рост китайской экономики в I квартале может замедлиться до 4,8%.» [1].

По состоянию на 3 февраля 2020 года инвесторы не досчитались 350 млрд долларов; если обратиться к графическим данным, то на основных биржевых индексах Китая эта сумма будет выглядеть следующим образом (см. рисунок 1, 2)

Рисунок 1 – Динамика одного из основных индексов Китая – SZSE Component за последние 3 месяца [2]

Как видно из выше представленного графика, инвесторы стали опасаться последствий вируса лишь в начале февраля 2020 года, что совпадает с сообщениями в СМИ об ускоренном распространении вируса. Важным аспектом является то, что этот индекс практически отыграл все потери, которые в моменте составляли чуть более 10 %, что может говорить о некотором оптимизме инвесторов.

Рисунок 2 – Динамика одного из основных индексов Китая Shanghai Composite [2]

Ситуация на данном графике несколько отличается от представленной на первом; в частности, потери составили почти 12 % всего за несколько торговых дней, а инвесторы не смогли «откупить» эти потери на 100 %, что подчеркивает неуверенность экспертного сообщества в контроле над распространением вируса в данной области.

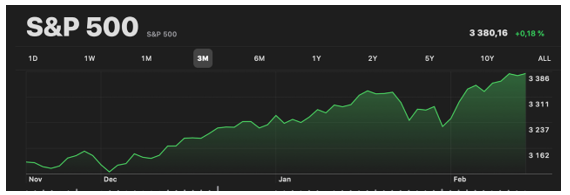

Однако, безусловно важно обратиться к реакции самого знаменитого биржевого индекса – американского S&P 500, как индикатора состояния инвесторов не только на американском континенте, но и косвенно во всем мире. (см. рисунок 3)

Рисунок 3 – Динамика ключевого индекса США – S&P 500 за последние 4 месяца [3]

Не будет преувеличением сказать, что многие западные и восточные аналитики искренне удивлены такой реакцией инвесторов на этом континенте, а точнее ее отсутствием; создается впечатление, что, по мнению представителей финансовой отрасли, коронавирус не может «переместиться» через океан. Одной из возможных причин является то, что американский рынок находится в состоянии «эйфории» и не считает, что данная эпидемия может перерасти в пандемию и принести серьезные убытки мировой экономике.

Стоит отметить, что многие аналитические и консалтинговые компании уже начинают подсчитывать убытки от вируса на данном этапе его распространения. Однако, как известно, моделирование данных ситуаций происходит на основе имевших место ранее аналогичных событий. Очевидно, данный метод не предполагает появление «черных лебедей» и, с некоторой вероятностью, недооценивает ущерб от данного вируса и скорость его распространения по миру, учитывая текущую развитость мировой транспортной инфраструктуры.

Именно поэтому вполне рационально закладывать вероятность дальнейшего распространения вируса и, как результат, новые потрясения на мировых фондовых площадках в случае ассиметричного роста числа заболевших.

Литература

- Официальный сайт издательства «Ведомости» URL:https://www.vedomosti.ru/economics/articles/2020/02/03/822086-kitaiskii-fondovii-rinok (дата обращения 02.03.2020).

- Анализ динамики китайского индекса Shanghai Composite. URL: https://www.investing.com (дата обращения 01.03.2020).

- Обзор конъюнктуры американского фондового рынка. URL: https://finance.yahoo.com/ (дата обращения 07.03.2020).

Literatura

- Oficial’nyj sajt izdatel’stva «Vedomosti» URL:https://www.vedomosti.ru/economics/articles/2020/02/03/822086-kitaiskii-fondovii-rinok (data obrashcheniya 02.03.2020).

- Analiz dinamiki kitajskogo indeksa Shanghai Composite. URL: https://www.investing.com (data obrashcheniya 01.03.2020).

- Obzor kon”yunktury amerikanskogo fondovogo rynka. URL: https://finance.yahoo.com/ (data obrashcheniya 07.03.2020).