Устойчивость является сложной категорией экономической науки, относительно содержания, которой в экономической литературе достаточно велик разброс мнений. Дефиниция устойчивости рассматривается с позиций устойчивого состояния, устойчивого развития и устойчивого экономического роста. Термин «устойчивое развитие» был введен в 1987 г. Международной комиссией по окружающей среде и развитию. «Устойчивое развитие — это такое развитие, которое удовлетворяет потребности настоящего времени, но не ставит под угрозу способность будущих поколений удовлетворять свои собственные потребности»[1]. В данном документе также говорится, что продолжительное устойчивое развитие представляет собой не постоянное состояние гармонии, а скорее постоянный процесс изменений, в котором присутствуют масштабы эксплуатации ресурсов, направление капиталовложений, ориентация технического развития, а институционные изменения согласуются нынешними будущими потребностями.

Отечественные авторы по-разному подходят к определению понятия устойчивость. Так, З.В. Коробкова отмечает, что «по существу — это новый тип общественного развития, при котором достижение стабильного социально-экономического состояния в стране или регионе, составляя цель развития, в то же время – должно создавать надежные предпосылки устойчивого развития в долгосрочном будущем»[2]. А.С. Воронов приравнивает устойчивое развитие к понятию экономического роста[3]. Л. Гуриева считает, что «устойчивое развитие можно рассматривать в качестве своего рода компенсационного механизма, позволяющего организации не просто адаптироваться к дестабилизирующему влиянию внутренней и внешней среды, но и неуклонно развиваться»[4]. Также распространено такое определение устойчивости, как «равновесное сбалансированное состояние экономических ресурсов, которое обеспечивает стабильную прибыльность и нормальные условия для расширенного воспроизводства устойчивого экономического роста в длительной перспективе с учетом важнейших внешних и внутренних факторов»[5].

Определения понятия «устойчивое развитие» других авторов представлено в таблице 1.

Таблица 1. – Определения понятия «устойчивое развитие»

|

№ п/п |

Источник |

Определение |

|

1 |

Доклад Комиссии Брундтланд [1] |

«развитие, при котором нынешние поколения удовлетворяют свои потребности, не лишая будущие поколения возможности удовлетворять собственные нужды, собственные потребности» |

|

2 |

Наше общее будущее: Доклад Международной комиссии по окружающей среде и развитию [5] |

«…понимается развитие, способное удовлетворять потребности, возникающие в настоящем времени, но при этом не подвергает под угрозу возможность поколений будущего удовлетворять свои потребности» |

|

3 |

Урсул А.Д. [14] |

«…управляемое системно-сбалансированное социоприродное развитие, не разрушающее окружающую природную среду и обеспечивающее выживание и безопасное неопределенно долгое существование цивилизации» |

|

4 |

Большаков Б.Е. [41] |

«…хроноцелостный процесс сохранения неубывающих темпов роста производительности труда за счет использования прорывных технологий и повышения качества управления» |

|

5 |

Табурчук П.П. [29] |

«…способность системы взаимосвязанных элементов предприятия обеспечивать жизнеспособность и рост экономической эффективности предприятия с учетом воздействия различных факторов внешней среды» |

|

6 |

Пухальский А. Н., Корсунь К. П., Черданцева О. В. [19] |

«…такой режим его функционирования, при котором, безусловно, выполняются оперативные, текущие и стратегические планы работы предприятия за счет реализации на регулярной основе мер: а) по предупреждению, выявлению и нейтрализации рыночных угроз для выполнения плана; б) по максимально быстрой ликвидации отклонений от плана, вызванных этими угрозами» |

|

7 |

Куценко Е.И. [9] |

«…закономерный и непрерывный процесс поддержания ее целостности, состояния подвижного равновесия и устойчивости, экономного использования ресурсного потенциала и своевременного предупреждения эндогенных противоречий на основе приведения в соответствие с целями развития региональной инновационной инфраструктуры» |

|

8 |

Сидоров В.М. [25] |

«…состояние предприятия, при котором в рамках неопределенности и нестабильности окружающей среды имеет незначительное отклонение, в сумме устойчивых равновесий основных индикаторов при оценке устойчивости (экономической, экологической, управленческой, социальной и технологической) в сопоставлении с условиями благополучными, при которых предприятие соблюдается принцип совокупности различных равновесий» |

|

9 |

Журова Л.И., Топорков А.М. [64] |

«…способность экономической системы сохранять внутреннюю сбалансированность и динамическое равновесие в процессе развития , эффективно использовать стратегические ресурсы и экономический потенциал развития, обеспечивая достижение целевых показателей развития в условиях воздействия факторов внешней и внутренней среды» |

Необходимо отметить, что множество определений данного понятия сходятся в понимании стратегической цели устойчивого развития. В широком смысле «устойчивое развитие» интерпретируется как «процесс, обозначающий новый тип функционирования цивилизации, основанной на радикальных изменениях ее исторически сложившихся ориентиров, во всех, в сущности, параметрах бытия (экономических, социальных, экологических, культурологических и др.)»[6]. Из этого следует, что в расширенном толковании понятия устойчивого развития отражаются различные составляющие, а не только экономический аспект.

Таким образом, анализируя литературу в данной области, можно сделать вывод, что научные сообщества направлены на формирование концепции устойчивого развития. По мнению российских и зарубежных специалистов, данная концепция — это модель движения вперед, сочетающая в себе три основных аспекта: экологический, экономический и социальный.

Экономическая составляющая в концепции устойчивого развития основана на теории максимального потока совокупного дохода Хикса- Линдаля. Данный поток может быть произведен при выполнении условия поддержания совокупного капитала, с помощью которого и вырабатывается этот доход. Предложенная концепция подразумевает рациональное использование ограниченных ресурсов и использование экологичных — природо-, энерго-, и материало-сберегающих технологий, включая добычу и переработку сырья. Также данная концепция предлагает создавать экологическую продукцию, минимизировать переработку и уничтожение отходов.

Социальная составляющая концепции устойчивого развития направлена на человека и ориентирована на создание стабильности социальных и культурных систем, в том числе, на сокращение числа разрушительных конфликтов между людьми. Важным направлением этой составляющей является справедливое распределение благ, преумножение культурного капитала и многообразия в глобальных масштабах.

В рамках концепции человек является не объектом, а субъектом развития. Концепция устойчивого развития подразумевает, что человек должен принимать участие в процессах, которые формируют его жизнедеятельность, принимать решения, реализовывать их и контролировать исполнение.

С экологической точки зрения устойчивое развитие должно обеспечивать целостность биологических и физических природных систем. Особое значение имеет жизнеспособность экосистем, от которых зависит глобальная стабильность всей биосферы. Деградация природных ресурсов, загрязнение окружающей среды и утрата биологического разнообразия сокращают способность экологических систем к самовосстановлению[7].

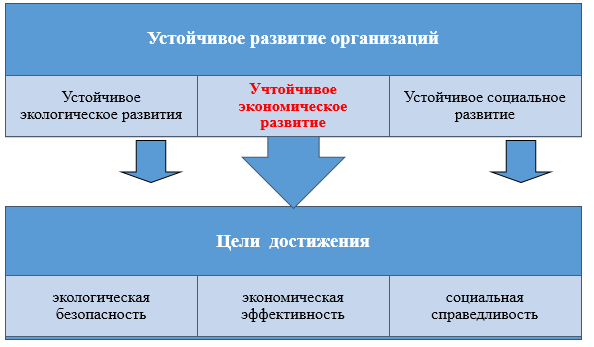

Компоненты и цели устойчивого развития организации представлены на рисунке 1.1.

Рис.1.1. Компоненты и цели устойчивого развития организации.

Таким образом, концепция устойчивого развития подразумевает разграничение на три сферы: экономическая, социальная и экологическая, что показывает их особую значимость, присутствие между ними взаимной связи и зависимости, при этом игнорирование хотя бы одной из них способно подорвать устойчивость системы в целом.

Устойчивое развитие является целью развития, ее реализация должна привести к тому, что экономическая эффективность, социальная справедливость и экологическая безопасность в промышленности и обществе будут сбалансированы.

В данной ситуации прибыль не становится важнейшей целью, на которую следует ориентироваться при организации хозяйственной деятельности организации. Она относится к системе «устойчивого экономического развития» и является средством достижения всего комплекса целей.

Рассматривая данную тему на уровне организации, нельзя не отметить, что многие отечественные ученые, которые занимаются вопросами формирования концепций устойчивого развития организаций, выделяют две основные точки зрения. Первая определяет устойчивое развитие как новую экономическую концепцию развития организаций, то есть в большей степени внимание акцентируется на экономической составляющей.

В данном случае устойчивое развитие организации определяется как положительно направленное развитие, которое дает возможность организации избегать кризисных ситуаций, снижать риски и регулярно получать высокие результаты от своей деятельности.

Другая точка зрения рассматривает сущность устойчивого развития организации непосредственно с позиций концепции устойчивого развития, делая упор на экологической составляющей. Наиболее эффективные системы развитых стран являются не только экономически развитыми, но и природоемкими. У большинства исследователей появилось понимание того, что невнимание к экологическим проблемам приводит к стремительной деградации окружающей среды, это в свою очередь, является преградой экономического развития. В конечном итоге, это привело к созданию концепции устойчивого развития в ее нынешнем виде. В настоящее время в формировании репутации организации большую роль играет степень экологической чистоты продукции, процесс ее производства и социальная направленность деятельности организации.

Однако главным фактором для реализации данных целей остается экономическая составляющая развития организации. Только повышая эффективность экономического развития организации, его качественную сторону, можно ориентироваться на создание необходимой основы для реализации концепции устойчивого развития.

Необходимо подчеркнуть, что в экономической литературе еще не сложился единый подход к понятию «устойчивое экономическое развитие организации», в настоящее время имеются различные трактовки понятия «экономическая устойчивость организации», «финансовая устойчивость организации».

А.Б. Борисов, О.В. Зеткина, В.В. Ковалев, Л.Ш. Лозовский, Б.А. Райсберг, Е.Б. Стародубцева, А.Д. Шеремет и др. раскрывают понятие «финансовая устойчивость» как финансовое состояние экономической системы (организации).

Под финансовой устойчивостью авторы понимают стабильное превышение доходов над расходами, при котором крайне важно эффективное распределение денежных средств для бесперебойного процесса производства и реализации продукции.

Экономическую устойчивость организации А.В. Каспиров, Т.Б. Пришибилович, В.И. Рощин, и другие авторы отождествляют с состоянием равновесия. Равновесное состояние организации (как экономической системы) — это способность данного организации: обеспечивать свою инвестиционную привлекательность и платежеспособность; сохранять сбалансированность активов и пассивов; обеспечивать и регулировать данное состояние равновесия посредством управленческих решений.

По мнению О.В. Зеткиной, это «способность противостоять угрозе банкротства»[8], Ю.Н. Писарева сужает понятие до «…способности поддерживать прибыль на заданном уровне»[9].

Однако, данные подходы отражают лишь одну сторону рассматриваемой проблемы, поскольку финансовая, экономическая устойчивость организации являются составляющей устойчивого экономического развития организации.

Представители еще одного подхода (А.О. Каммаев, П.В. Окладский А.В. Порохин, Н.А. Урбан и др.) в отличие от предыдущих, выделяют условия, на основании которых обеспечивается экономическая устойчивость организации. В этом случае экономическая устойчивость организации рассматривается как поддержание определенного уровня значений показателей и характеристик организации (качественных и количественных), при котором обеспечивается его стабильное развитие и рентабельное функционирование за счет эффективного использования ресурсов. Необходимо отметить, что при этом авторами не учитывается способность организации к адаптации при изменении внешних и внутренних факторов.

Ряд экономистов (И.Б. Загайтов, В. Иоффе, А.Б. Олейник, И.В. Пискунова, П.Д. Половинин, У.Ж. Шалболова и т.д.) рассматривают экономическую устойчивость как способность организации (системы) противостоять изменениям внутренней и внешней среды, влияющим на его деятельность, а также способность адаптироваться и приспосабливаться к изменяемым условиям, то есть возможность в долгосрочной перспективе сохранять текущее состояние функционирования.

Данный подход является более всесторонним относительно устойчивого экономического развития организации, в то же время, не совсем корректно отождествлять «финансовую устойчивость», «экономическую устойчивость» и понятие «устойчивого экономического развития организации».

Проведенный анализ позволяет сделать следующий вывод: необходим всесторонний подход к определению «устойчивое экономическое развитие», который бы учитывал сложность и комплексность данного понятия. Определение должно включать в себя:

- Способность к адаптации и восстановлению первоначального состояния, а также к развитию системы. Устойчивое экономическое развитие организации предполагает многовариантность его состояний, обеспечивающих развитие организации как системы: равновесное состояние, адаптация и приспосабливание к изменяющимся условиям, переход в новое равновесное состояние.

- Способность к поддерживанию стабильного уровня значений экономических параметров, которые в совокупности обеспечивают функционирование и рентабельность организации. На основании анализа и обобщения совокупности количественных и качественных экономических показателей определяется уровень устойчивого экономического развития.

- Динамический характер устойчивого экономического развития. Устойчивое экономическое развитие является динамической характеристикой, так как состояние организации должно изменяться во времени в зависимости от факторов внешнего и внутреннего влияния.

Таким образом, проведенный анализ литературных источников позволили выработать понятия «устойчивое экономическое развитие организации».

Таблица 1.3 – Понятия «устойчивое экономическое развитие организации»

|

№ |

Категории |

Определение |

Базовые компоненты |

|

1. |

устойчивое |

свойство системы элементов возвращаться в равновесное состояние, являющееся наиболее благоприятствующим для осуществления системой своих задач после влияния на нее всевозможных факторов |

– способность системы – состояние равновесия – воздействие факторов |

|

2. |

экономическое |

состояние экономических ресурсов, которое обеспечивает стабильную прибыльность и нормальные условия для расширенного воспроизводства |

|

|

3. |

развитие |

процесс необратимых, направленных и логичных изменений, происходящих под воздействием как внутренних, так и внешних факторов, приводящий к становлению количественных, качественных и структурных преобразований |

– необратимые изменения – воздействие факторов – преобразования |

По итогам всестороннего анализа, можно сформулировать авторское определение понятия «устойчивое экономическое развитие организации» – это способность данной организации как экономической системы реагировать и адаптироваться к воздействиям изменяющихся факторов внешнего и внутреннего влияния, при этом сохраняя стабильный уровень значений качественных и количественных экономических параметров деятельности, обеспечивающих рентабельное функционирование и стабильное развитие в настоящем и прогнозируемом будущем.

Список литературы:

- Балашов А. И. Обоснование содержания устойчивости развития отрасли и проблемы ее достижения в Российской Федерации // Проблемы современной экономики. — 2017. — № 3(31) – С.13.

- Воронов А. С. Устойчивое развитие предприятия, как стратегическая цель маркетинга/ А. Воронов, С. Рубанов //Маркетинг. -2018.№ 3.-с. 31.

- Гуриева Л. Стратегия устойчивого развития региона // Проблемы теории и практики управления. – 2017. – № 2. – С. 46.

- Коробкова З.В. Экономический механизм устойчивого развития предприятия в условиях растущей хозяйственной глобализации // Функционирование предприятий в российской экономике – Новосибирск: ИЭОПП СО РАН, 2016. – С. 57.

- Кульбака Н.А. Оценка экономической устойчивости предприятия, – М., 2018 – С.23.

- Наше общее будущее: Доклад международной комиссии по окружающей среде и развитию (МКОСР). – М.:Прогресс, 1989.

- Писарева Н. Ю. Обеспечение устойчивого развития предприятия// «Экономика строительства», -№5.с. 9.

- Зеткина О. В. Об управлении устойчивостью предприятия /О.В. Зеткина. – М.: Аудит, ЮНИТИ, 2015. –С.15.

[1] Наше общее будущее: Доклад международной комиссии по окружающей среде и развитию (МКОСР). – М.:Прогресс, 1989.

[2] Коробкова З.В. Экономический механизм устойчивого развития предприятия в условиях растущей хозяйственной глобализации // Функционирование предприятий в российской экономике – Новосибирск: ИЭОПП СО РАН, 2016. – С. 57.

[3] Воронов А. С. Устойчивое развитие предприятия, как стратегическая цель маркетинга/ А. Воронов, С. Рубанов //Маркетинг. -2018.№ 3.-с. 31.

[4] Гуриева Л. Стратегия устойчивого развития региона // Проблемы теории и практики управления. – 2017. – № 2. – С. 46.

[5] Кульбака Н.А. Оценка экономической устойчивости предприятия, – М., 2018 – С.23.

[6] Балашов А. И. Обоснование содержания устойчивости развития отрасли и проблемы ее достижения в Российской Федерации // Проблемы современной экономики. — 2017. — № 3(31) – С.13.

[8] Зеткина О. В. Об управлении устойчивостью предприятия /О.В. Зеткина. – М.: Аудит, ЮНИТИ, 2015. –С.15.

[9] Писарева Н. Ю. Обеспечение устойчивого развития предприятия// «Экономика строительства», 2015. -№5.с. 9.