По мнению экспертного сообщества, недавние события, связанные с развалом сделки по искусственному ограничению добычи нефти странами-участниками ОПЕК+ стали потрясением для мировых финансовых рынков. Сложно было представить более неподходящее время для развязывания данной ценовой войны, чем период активного распространения коронавируса COVID-19, который повлек за собой значительное снижение спроса на нефть и нефтепродукты, включая бензин, керосин и др.

Действительно, все чаще можно услышать заявления о приближающейся мировой рецессии не только со стороны аналитиков брокерских и инвестиционных домов, но и со стороны самих политиков, которые, традиционно, стараются избегать столь неблагоприятных публичных прогнозов. Отдельного внимания достойна Италия, ситуация с коронавирусом в которой разворачивается по крайне негативному сценарию. Так, эта страна в последние годы отличалась высокими уровнями доходности по государственному долгу, однако, в свете недавних событий, 10-летние облигации Италии взлетели еще выше, что вызывает некоторые опасения инвесторов, так как уровень неопределенности относительно экономических последствий для данной страны является крайне высоким. (см рис. 1)

Стоит признать, что многие европейские страны не владеют инструментарием, которым воспользовалось Китайское правительство для подавления распространения инфекции. Именно это, по мнению экспертов, привело к столь быстрому распространению данного вируса. И меры, которые принимаются в данный момент многими лидерами ЕС, теперь преследуют цель подавления темпов распространения инфекции, нежели его «допуска» в страну.

Рисунок 1 – Динамика 10-летних облигаций Италии на фоне распространения коронавирусной инфекции [1]

Чем громче звучат заголовки в СМИ, тем сильнее пугаются инвесторы, причем, судя по объемам торгов, пугаться стали не только небольшие розничные инвесторы, но и крупные инвестиционные фонды. Во многом это способствовало одному из самых крупных падений фондовых индексов США в рамках одного торгового дня – 12 марта широкий индекс S&P 500 потерял почти 10 % (см. рис. 2).

Рисунок 2 – Крупнейшее падение индекса S&P 500 в рамках одного дня [2]

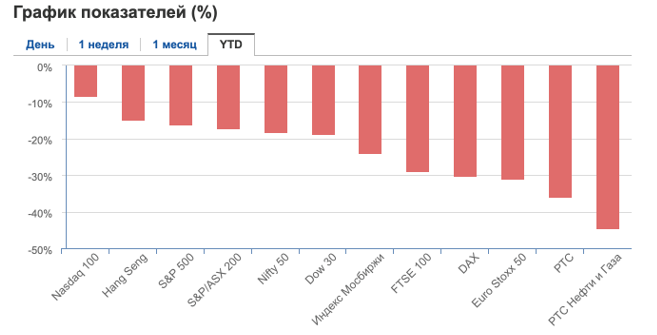

Российский индекс широкого рынка, как типичный представитель развивающегося рынка, также не может иметь других последствий по причине оттока капитала в пользу доллара США и прочих защитных валют и активов. Индекс МосБиржи потерял почти 30 % со своих максимумов, что практически нивелировало рост последнего года.

Если визуально представить текущую доходность некоторых мировых фондовых индексов, то она будет выглядеть следующим образом: (см. рис. 3)

Рисунок 3 – Динамика доходности мировых фондовых индексов с начала 2020 года (YTD) [3]

Падение нефтяных котировок вносит не менее существенный вклад в падение рынков по причине того, что данное падение ознаменовано ценовой войной, которую развязала Саудовская Аравия, предложив своим клиентам скидки на нефть марки Arab Light в размере 6-8 $ за баррель, а также заявив о намерении значительного прироста объема добычи.

Безусловно, сильнее всех пострадал индекс нефтегазовых компаний, которые приняли на себя двойной «удар», однако, что особенно необычно – видеть столь крупные потери на европейских площадках, которые в среднем потеряли 30 %.

В таких условиях возможны два сценария:

- В том случае, если вирус продолжит своё распространение и текущий карантин во многих странах не будет иметь краткосрочный позитивный эффект, то вероятность мировой рецессии кратно возрастает, что безусловно, в первую очередь, будет отражаться на торговых площадках и приведет к массовым распродажам активов по всему миру. В небольшом выигрыше могут остаться лишь компании-золотодобытчики и некоторые фармацевтические компании, на которые возложены надежды по разработке вакцины.

- Если меры по подавлению коронавируса в европейских странах и в США окажутся эффективными и распространение вируса получится значительно замедлить и даже «направить» на убыль ежедневное число вновь заболевших, то мировые индексы имеют высокие шансы на «отскок», так как буквально в последние дни мировые ЦБ объявили существенные меры поддержки для банков и наиболее уязвимых секторов, которые помогут компенсировать потери последнего месяца. Все это придаст инвесторам оптимизм, и возможна кратковременная эйфория на рынках по причине того, что акции многих секторов стали существенно перепроданными на фоне обрушения последних недель.

Литература

- Обзор динамики доходности 10-летних государственных облигаций Италии URL:https://www.investing.com/rates-bonds/italy-10-year-bond-yield (дата обращения 17.03.2020)

- Анализ волатильности американского индекса S&P 500 URL:https://ru.tradingview.com/chart/?symbol=TVC%3ASPX (дата обращения 15.03.2020)

- Динамика ключевых мировых фондовых индексов с начала 2020-го года URL:https://ru.investing.com/indices (дата обращения 17.03.2020)

Literatura

- Obzor dinamiki dohodnosti 10-letnih gosudarstvennyh obligacij Italii URL:https://www.investing.com/rates-bonds/italy-10-year-bond-yield (data obrashcheniya 17.03.2020)

- Analiz volatil’nosti amerikanskogo indeksa S&P 500 URL:https://ru.tradingview.com/chart/?symbol=TVC%3ASPX (data obrashcheniya 15.03.2020)

- Dinamika klyuchevyh mirovyh fondovyh indeksov s nachala 2020-go goda URL:https://ru.investing.com/indices (data obrashcheniya 17.03.2020)