Современные рыночные условия хозяйствования требуют от компаний осуществлять поиск и внедрение нетрадиционных инструментов обновления материально-технической базы, в том числе и в социальной сфере. Одним из таких инструментов следует выделить лизинг.

Отечественная практика применения лизинга ограничена отсутствием необходимой информации, единой методической базы, низким уровнем финансовой грамотности субъектов хозяйствования по вопросам использования лизинговых схем, их неумением объективно оценивать результаты практического внедрения лизинга.

Получение выгоды от лизинга возможно для компаний, проявляющих интерес в развитии своей деятельности, но не имеющих финансовые возможности на приобретение дорогостоящего оборудования, по разным причинам не желающих и / или не имеющих другие источники для финансирования потребностей в денежных средствах.

Лизинг создает более эффективные стимулы для развития инициативы и предприимчивости, рационального использования материальных, финансовых и трудовых ресурсов.

В различных источниках литературы дается большое количество определений категории «лизинг». Так, в соответствии с ГК РФ «по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца».

По мнению Зерновой М.Л., «лизинг – это вид инвестиционной деятельности, состоящей в приобретении имущества и сдаче его в аренду на определенный срок и за определенную плату» [4, 502 с.].

Согласно Абрамова О.П., «лизинг – это специфическая операция, предусматривающая инвестирование временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его клиенту на условиях аренды» [1, 280 с.]

Согласно МСФО №17 лизингом считается аренда, предусматривающая передачу практически всех рисков и выгод, связанных с владением активом.

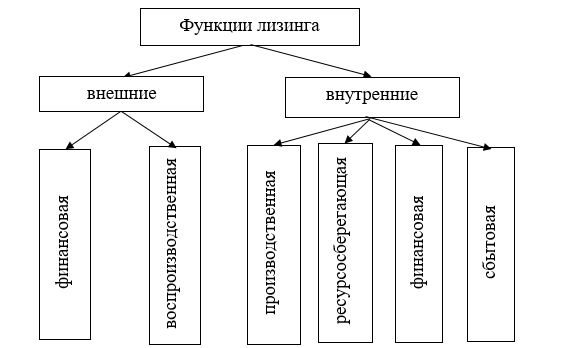

Сущность лизинга проявляется через выполняемые им функции (рис.1).

Рисунок 1 – Функции лизинга

Производственная функция лизинга рассматривается как оперативное выполнение своих функций лизингополучателем на основе временного использования, а не приобретения машин и оборудования в собственность. Финансовая функция выражается посредством осуществления финансовых вложений в объекты сделки [1, 5, 6].

Под сбытовой функцией лизинга понимается расширение круга пользователей и освоение новых рынков сбыта. Ресурсосберегающая функция лизинга заключается в рациональном распределении ресурсов на предприятии. Воспроизводительной функции лизинга в экономической литературе не имеется точного определения. На наш взгляд, ее следует рассматривать как возможность сочетать экономические интересы всех участников воспроизводственного процесса.

Лизинговую сделку обычно сравнивают с процессом кредитования, оба финансовых инструмента направлены на привлечение кредитных ресурсов для приобретения имущества [1, 9]. Лизинг как альтернативный кредиту источник финансирования усиливает конкуренцию между банками и лизинговыми компаниями, снижает ссудный процент и привлекает приток капитала [3, С.296].

В соответствии с кредитным договором клиент на предоставленные банком денежные средства сам производит покупку необходимого ему имущества, затем осуществляет постепенно возврат заимствованных у банка средств с уплатой процентов, увеличивающих расходы заемщика.

Преимуществом лизинговой сделки для пользователя объекта является с 2019 года освобождение от уплаты НДС, включением сумм уплаченных лизинговых платежей в налогооблагаемую базу при расчете налога на прибыль; применение ускоренной амортизации; выкуп объекта по остаточной стоимости.

Объектом лизинга считаются оборудование, техника, имущественные комплексы, здания, сооружения, транспортные средства и другое движимое и недвижимое имущество. И, наоборот, предметом лизинга не признаются земельные участки и другие природные объекты, а также имущество, запрещенное федеральным законодательством для свободного обращения.

Субъектами лизинга могут быть лизингодатель, лизингополучатель и продавец (поставщик) оборудования.

Рассмотрим особенности организации лизинговых сделок в социальной сфере, а именно в здравоохранении. Так, совершенствование системы финансирования здравоохранения является одним из направлений реформирования отрасли, успешная реализация которого предусматривает не только увеличение объемов государственных ассигнований на здравоохранение за счет поиска и внедрения новых финансовых источников, но и разработку более действенного механизма их формирования и рационального использования [2, С. 71]. В системе здравоохранения в связи с необходимостью обновления медицинской техники предусматривается применение лизинга как эффективного инструмента финансирования потребностей в основных средствах. В мире лизинговые операции с медицинским оборудованием совершаются в объеме до 40%. Лизинговые компании за рубежом не только предоставляют услуги по приобретению объекта лизинга, но и сопровождают сам процесс использования лизингополучателем, в том числе сервисное обслуживание [7].

Таким образом, целью внедрения лизинга медицинской техники является обеспечение высокого качества медицинской помощи [4, C.170].

Список литературы

- Абрамов А.И. Основы лизинга /Абрамов А.И. – М.: Изд-во «Альфа», 2012. – 280 с.

- Буранбаева Л.З., Якшимбетова Г.И. Социально-экономические приоритеты подушевого финансирования здравоохранения// Вестник БИСТ (Башкирского института социальных технологий). 2017. № 4 (37). С. 70-75

- Буранбаева Л.З., Яндавлетова Д.Х. Лизинг в системе здравоохранения: состояние, проблемы и тенденции // Проблемы современной экономики. 2015. № 1(53). С. 296-299

- Буранбаева Л.З., Яндавлетова Д.Х. Лизинг медицинского оборудования как фактор развития лизинговых отношений между финансово-кредитными организациями и организациями в сфере здравоохранения // Проблемы современной экономики. 2012. № 3 (43). С.168-170.

- Гумеров Э.А., Кузяшев А.Н. Некоторые аспекты дефляции как системного процесса современной мировой экономики // Вестник ВЭГУ. 2015. № 2 (76). С. 14-20.

- Гумеров Э.А., Кузяшев А.Н., Шаяхметов И.Ф. Криптовалюта – новая парадигма мировой экономической системы // Экономика и управление: научно-практический журнал. – Издательство БАГСУ при главе РБ. – Уфа.- 2018. – № 4(142)., С.104-108. ISSN: 2072-8697- Режим доступа: URL: https://elibrary.ru/item.asp?id=35359957 (дата обращения: 05.03.2020).

- Зернова М.Л. Основы лизинговых сделок / Зернова М.Л. – М.: Изд-во «Альфа-М», 2012. – 502 с.

- Официальный сайт РИА НОВОСТИ. [Электронный ресурс] Режим доступа: https://ria.ru/ (дата обращения: 15.12.2019)

- Решетников М.А., Кузяшев А.Н. Актуальность теории Адама Смита // Научный электронный журнал «Меридиан». 2019. № 15 (33). С. 783-785. [Электронный ресурс]. URL: https://elibrary.ru/item.asp?id=41579652 (дата обращения: 05.03.2020).