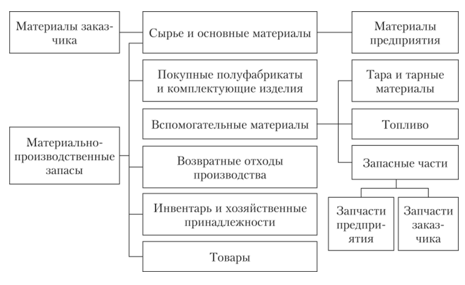

Материально – производственные запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности производства предприятия. Они составляют значительный объем в активах организации, а по своей классификации представляют большое количество различных видов и наименований.

Непрерывность производства требует, оптимального количества сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Несмотря на популярную тенденцию ускорения оборачиваемости запасов на предприятиях с целью снижения затрат на их хранение, а следовательно и снижение размеров запасов, запасы по-прежнему занимают главную роль в обеспечении предприятий ритмичными условиями работы.

Эффективное использование материально-производственных запасов, позволяет воздействовать на размер получаемой прибыли. Таким образом, от эффективного управления материально-производственными запасами зависит, в конечном итоге доходность коммерческой организации.

Учет материально-производственных запасов регулируется Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 № 119н, которыми регулируются оценка, учет движения, определение и отражение информации о материально-производственных запасах в бухгалтерской отчетности.

Материально-производственные запасы играют немаловажную роль в организации. Их важность состоит в том, что без МПЗ не может функционировать ни одно предприятие. Единица бухгалтерского учета материально-производственных запасов выбирается фирмой самостоятельно. Самое главное условие выбора – обеспечение формирования полной и достоверной информации об этих запасах, а также надлежащего контроля за их наличием и движением.

Материально-производственные запасы представляют собой часть активов организации:

– используемая в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи, выполнении работ, оказании услуг;

– используемая для управленческих нужд организации;

– предназначенная для продажи.

Учет материально-производственных запасов – один из важнейших инструментов эффективного управления организацией, перед которым стоят задачи:

- проведение инвентаризации в местах хранения путем сверки фактического наличия с информацией, которая содержится в регистрах бухгалтерского учета;

- своевременное документальное оформление поступления и использования товарно-материальных ценностей;

- контроль за наличием, использованием материальных запасов, правильным отражением их движения в регистрах бухгалтерского учета;

- учет по материально ответственным лицам и обеспечение сохранности по местам хранения.

Для того, чтобы успешного выполнять задачи, которые стоят перед бухгалтерским учетом материально-производственных запасов, необходимо:

- проводить в установленном порядке инвентаризацию и контрольные выборочные проверки остатков материалов, своевременно отражать в учете их результаты;

- установить четкую систему документации и документооборота;

- иметь номенклатуру – ценник.

При документальном оформлении МПЗ организация может сама принять внутренние положения по документальному оформлению материально-производственных запасов, разработать формы первичных документов, а также собственные инструкции.

Правильное и своевременное документирование движения МПЗ позволит фирме не только достоверно представлять фактическую себестоимость запасов, но и осуществлять надлежащий контроль за их сохранностью. Очень важно иметь хорошо налаженный учет, необходимый для выполнения работ, при которых необходимо иметь оперативные данные о наличии остаточного сырья и материалов, а также для обеспечения бесперебойного производства продуктов или услуг.

Документальное оформление движения производственных запасов должно позволить проводить количественные расчеты и обеспечивать постоянное отражение движения товарно-материальных запасов. На предприятии могут использоваться отраслевые формы, утвержденные федеральными органами исполнительной власти, единые формы документов, утвержденные Государственным комитетом Российской Федерации по статистике, и самостоятельно разработанные формы, содержащие обязательные данные, указанные в Законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дату;

- наименование организации, оформившей документ;

- содержание хозяйственного факта;

- натуральный и (или) денежный измеритель с указанием единицы измерения;

- должности лиц, совершивших сделку, их подписи с расшифровкой.

Чтобы четко и качественно осуществлять операции, используются синтетические счета. Среди них:

- «Товары» – описывается ситуация по наличию и движению продуктов, купленные для дальнейшей перепродажи.

- «Материалы» – обобщаются данные о движении комплектующих, топлива, упаковки, задействованного сырья и других активов. Делится на 11 субсчетов. В документации указывается фактическая стоимость. В некоторых случаях – учетные цены.

- «Заготовление и приобретение материальных ценностей» – обобщаются сведения о покупке запасов, задействованных в изготовительных циклах.

- «Готовая продукция» – описывается перечень продукции, которая была произведена;

- «Животные на выращивании и откорме» – отражается перечень птиц, пчелиных семейств, зверей, которые непосредственно участвуют в коммерческой деятельности;

- «Отклонение в стоимости» – отображаются данные о разнице в цене активов, принятых в организацию. Указывается их фактическая себестоимость.

На рисунке 1 наглядно изображены счета синтетического учета.

Рис. 1- Материально-производственные запасы

В учете движения МПЗ применяется как синтетические счета, так и забалансовые. К ним относятся:

- «Товарно-материальные ценности, принятые на ответственное хранение» – заносятся активы, содержащиеся на складах по определенным причинам;

- «Товары, принятые на комиссию» – учитываются условия заключенного договора;

- «Материалы, принятые в переработку» – ведется мониторинг давальческого сырья, не оплачиваемого фирмой-производителем.

На склад предприятия поступление активов оформляется с помощью акта о приемке материалов или приходного ордера. Решение об использовании одной из этих бумаг принимается после тщательного подсчета количества ресурсов и сравнения его с указанным в контракте.

Существуют лимитно-заборные карты, задействованные с целью фиксирования затрат. На рисунке 2 представлена схема первичных документов.

Рис. 2- Схема первичных документов

План действий по документальному оформлению движения приходного ордера приходного ордера МПЗ различаются. Ниже перечислены действия ведения учета производственных запасов в зависимости от вида проверок и где они находятся.

1.Документирование запасов на складе:

Выделяют несколько вариантов методов ведения учета:

- посредством отчетности соответствующих сотрудников;

- количественно-суммовой;

- оперативно-бухгалтерский.

Первый считают наиболее действенным, рациональным и прогрессивным. В нем используются специальные карточки учета. Бухгалтерия выдает их на каждый регистрационный номер, а затем передает заведующему складским помещением под расписку.

- Способы принятия материально-производственных запасов к учету при притоке и расчете с поставщиками:

Данные операции проводятся на основе заключенных договоров. При отгрузке фирмы-снабженцы оформляют расчетные бумаги и передают их заказчику. Также выписывается дорожно-транспортная накладная. Затем сотрудники отдела маркетинга проверяют их, регистрируют, акцептируют и, непосредственно, дают свое добро на перевод средств. После каждому документу приписывается индивидуальный номер, а затем они отправляются в бухгалтерию для проведения оплаты. Для операций используется счет «Расчеты с поставщиками и подрядчиками».

3.Синтетическая регистрация:

Данная регистрация ведется в счете «Материалы». Остатки активов вносятся в дебет, издержки и отпуск на разные нужды – в кредит. Это осуществляется по себестоимости каждого из них. Продажа материалов отображается в «Прочих доходах и расходах». При этом учитывается цена сбытых ресурсов, траты, связанные с процессом реализации, выплаченный НДС и выручка от нее.

4.Отражение в бухучете:

МПЗ принимаются к бухгалтерскому учету по статье «Запасы». Таким образом, они указываются в балансе.

5.Инвентаризация:

Она производится не реже одного раза в год, компания обязана провести опись активов, находящихся в ее распоряжении. Порядок ее проведения не регламентируется, его обозначает руководитель предприятия. Должностное лицо само принимает решение о том, в какие даты она совершается, как часто необходимо осуществлять процедуру и перечень имущества, которое подлежит проверки.

6.Транспортно-заготовительные траты:

Данная статья входит в себестоимость. Для того, чтобы произвести расчет их процента, используется отдельная формула. Она имеет вид: сумма по состоянию на начало периода + количество потраченных денег по пришедшим активам / цена материалов + общая стоимость пришедших за выбранный временной отрезок ресурсов.

7.Бухгалтерский учет МПЗ организации, которые находятся в пути:

В данный учет относятся ситуации, когда платежные бумаги были акцептированы, но ресурсы или их часть на склад по разным причинам не поступила. Для регистрации используется графа «За неприбывший груз».

После фактического приема ценностей проводится проверка. При выявлении излишек, они приходуются и также регистрируются. Потом поставщик выставляет платежные требования. Если выявлена недостача, то рассчитывается себестоимость и предъявляется рекламация отправителю.

8.Порядок регистрации неотфактурованных поставок:

Ведение учета использования МПЗ часто приходится осуществлять в условиях отсутствия платежного акта. Для таких случаев регламентом предусмотрена отдельная процедура. Поступившие ценности сначала приходуются на складе, затем работники составляют акт о получении, который потом передается сотрудникам бухгалтерии. Для операции используются расчетные цены активов, после внесения в журнал они акцептируются. Оплата производится в месяце, следующем после отчетного. Регистрация операции происходит в отдельной строке ордера № 6.

Таким образом, можно с уверенностью сказать, что ни одно предприятие не может нормально функционировать без учета. В рыночной экономике от организаций требуется постоянно повышать эффективность производства, улучшать качество продукции и услуг за счет внедрения новых технологий в производство, эффективных форм управления производством. Важная роль в реализации этих задач отводится правильной организации производства и учету товарно-материальных запасов, что позволяет положительно влиять на размер прибыли.

ПРИМЕЧАНИЯ:

- Федеральный закон “О бухгалтерском учете” от 06.12.2011 N 402-ФЗ

- ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ “УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ” ПБУ 5/01 Список изменяющих документов (в ред. Приказов Минфина России от 27.11.2006 N 156н, от 26.03.2007 N 26н, от 25.10.2010 N 132н, от 16.05.2016 N 64н).

- Приказ Минфина России от 09.06.2001 N 44н (ред. от 16.05.2016) “Об утверждении Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01″ (Зарегистрировано в Минюсте России 19.07.2001 N 2806)

- Авдоньев, Я.Е. Актуальные изменения в учете материально – производственных запасов в связи с планируемым введением федерального стандарта бухгалтерского учета «Запасы» [Текст] / Я.Е. Авдоньев // ИЭиУ, КФУ им. Вернадского. – 2019. – №1. – С. 185-187

- Семигродских, С. А., Соловьева Л. Ю. Учет материально-производственных запасов на предприятии [Текст] // Молодой ученый. — 2019. — №2. — С. 269-272.