Эффективно построенная организация работы розничной торговли

способствует росту товарооборота, достаточно полному удовлетворению совокупного

спроса населения и получению прибыли. Качество управленческих решений в

значительной мере зависит от информации, сформированной в процессе учета и по

итогам анализа финансовых результатов. Для этого существует методика анализа

этой информации, методика анализа реализации товаров.

Методика

– это фиксированная совокупность приемов практической деятельности, приводящей

к заранее определенному результату. Методика регламентирует действия

исследователя[1].

Анализ реализации

товаров является отправной точкой планирования оборота розничной торговли,

определив какой степени выполнен план, удовлетворен спрос, учесть изменения за

отчетный период, выявить тенденции и резервы. Данный анализ является

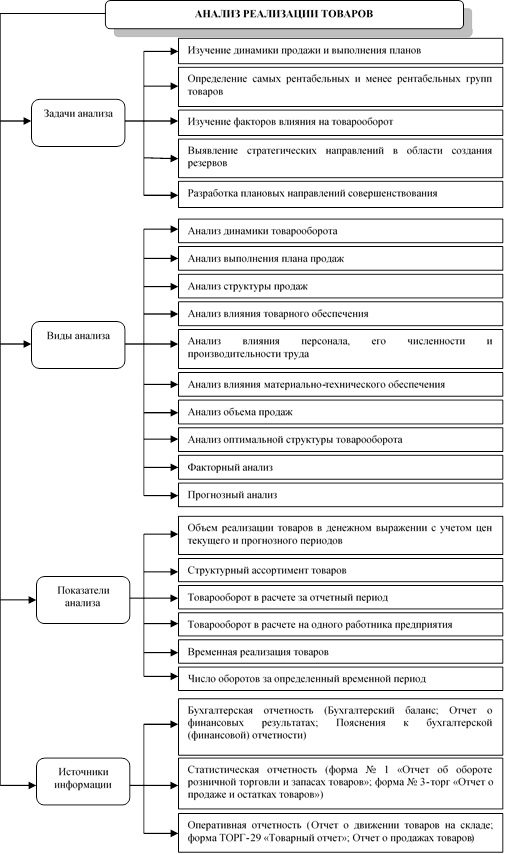

основополагающим, так как от него зависит дальнейший экономический расчет. Элементы анализа реализации товаров организациями торговли представлены

на рисунке 1.

Согласно данному

рисунку, анализ оборота розничной торговли следует начинать с определения

удельного веса, который приходится на исследуемую торговая

организация в общем товарообороте города (района). Таким образом, выявляется

значение данного предприятия в удовлетворении запросов населения. Многие

предприятия розничной торговли устанавливают индивидуальные прогнозные

показатели по объему продаж товаров и в последующим периоде сравнивают текущие

показатели с прогнозными и делают соответствующие выводы.

Рисунок 1 – Элементы анализа

реализации товаров в торговле

Анализ динамики оборота

розничной торговли производится в действующих и сопоставимых ценах посредством

метода индексных пересчетов:

1. Темп изменения объема

оборота розничной торговли по сравнению с прошлым отчетным периодом:

![]() (1)

(1)

где Ротч –

оборот розничной торговли в отчетном году, тыс. руб.;

Рпр – оборот розничной торговли

в прошлом году, тыс. руб.

2. Темп прироста оборота

розничной торговли по сравнению с предшествующим периодом:

Тпр = Тр –

100

(2)

где Тпр – прирост

оборота розничной торговли в отчетном году по сравнению с прошлым годом, %.

3. Темпы изменения цепные (в

процентах к предшествующему году) и базисные (в процентах к первому, принятому

за базу, году исследования).

При анализе изучают и

сопоставляют данные нескольких предыдущих лет, что позволяет более точно

исследовать тенденцию изменения товарооборота.

4.Среднегодовой темп изменения

объема оборота розничной торговли:

![]() (3)

(3)

где Т– среднегодовой

темп изменения оборота розничной торговли, %;

Рбаз – объем оборота розничной

торговли, первого, принятого за базу года исследования, тыс. руб.

5. Коэффициент равномерности

развития оборота розничной торговли., который применяется с целью выявления сезонных

колебаний оборота розничной торговли посредством использования метода

относительной средней.

Среди качественных

характеристик оборота розничной торговли можно выделить его структуру. При

анализе структуры определяется выполнение оборота по товарным группам,

отдельным товарам и т.д.

С целью выявления изменения структуры

оборота розничной торговли используют коэффициент абсолютных структурных

сдвигов:

![]() (4)

(4)

где Ка.с. –

коэффициент абсолютных структурных сдвигов оборота;

![]() удельные веса i-той

удельные веса i-той

товарной группы в общем объеме оборота розничной торговли в отчетном и прошлом

периодах соответственно, %;

n – количество товарных групп.

Также важнейшим аспектом

выступает анализ выполнения плана товарооборота по продаже товаров в

ассортименте. Данный анализ позволяет выявить удовлетворение спроса населения

на отдельные группы товаров, а также проследить сдвиги в общей структуре

оборота в сравнении с прошлым периодом.

Завершающим этапом данного

анализа выступает разработка определенных мер, направленных на повышение

эффективности в торговле конкретного ассортимента товара.

На оборот розничной торговли оказывают

воздействие следующий набор факторов:

– зависимость от цен;

– ограниченность ресурсов;

– численность работников и

производительность труда;

– материально-техническое

оснащение[2].

Каждое торговое предприятие вправе выбрать один из двух

разрешенных законодательством методов учета продаж товаров:

1) учет товаров по закупочным ценам;

2) учет товаров по продажным ценам.

Как правило, первый метод чаще используют крупные ритейлеры,

рассчитывающие и уплачивающие НДС, с целью расчета базовой себестоимости,

исключающей возникновение путаницы и ошибок в бухгалтерской документации.

Второй метод более востребован в виду своей простоты для понимания и

ведения учета. При этом, используя данный метод учета продаж, в продажную

стоимость включается торговая наценка.

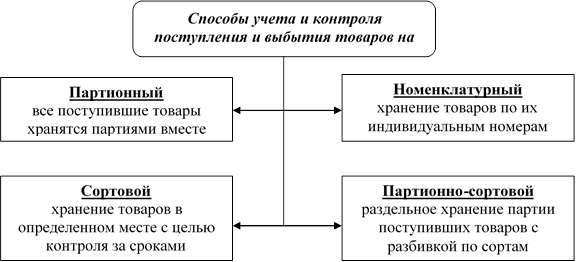

Ответственный за поступление товаров на склад и их выбытие со склада

самостоятельно определяет способ, которым будет пользоваться при проведении

проверки. Такие способы представлены на рисунке 2.

|

Рисунок 2 –

Способы учета и контроля поступления и выбытия товаров на складе

В больших торговых организациях контроль за товарами осуществляет

старший товаровед. В маленьких организациях торговли эта обязанность

сохраняется за директором, либо его заместителем.

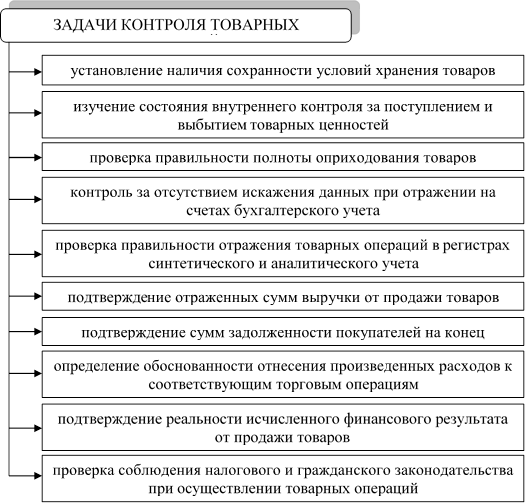

Основная цель контроля товарных операций сводится к определению легальности

осуществления таких операций и установлению верности отражения их в

бухгалтерском учете для оценки влияния на достоверность бухгалтерской

(финансовой) отчетности организации, осуществляющей эти операции.

Достижение основной цели контроля товарных операций, торговой

организации необходимо решить ряд задач, основные из которых представлены на

рисунке 3.

Рисунок 3 – Основные задачи контроля товарных операций

Таким образом, современные

методы учета и анализа реализации товаров позволяет выявить основные резервы

роста прибыли организации. Актуальное значение приобретает качество информации,

отраженной в бухгалтерском учете с целью составления достоверной и объективной

отчетности. Современные методы учета и анализа реализации товаров позволяет

выявить основные резервы роста прибыли организации. Актуальное значение

приобретает качество информации, отраженной в бухгалтерском учете с целью

составления достоверной и объективной отчетности.

Литература

1.

Бухгалтерский учет и налогообложение в

торговле. Учет реализации товаров [Электронный ресурс]. – Режим доступа:

http://www.nachbuh.ru/subscribe-trade/uchet-realizacii-tovarov.html

2.

Козлова, В.Т. Бухгалтерский

и налоговый учет в организациях / В.Т. Козлова. – М.: Финансы и статистика,

2018. – 365 с.

3.

Мазова, С.В. Управленческий

учет в оптовой торговле / С.В. Мазова //Научная жизнь. – 2017. – № 5. – С.

65–70.

4.

Федеральный закон «О бухгалтерском учете»

от 06.12.2011 № 402-ФЗ [Электронный ресурс]. – Режим доступа:

http://www.consultant.ru/document/cons_doc_LAW_122855/

5.

Философская энциклопедия (Методика)

[Электронный ресурс]. – Режим доступа: http://dic.academic.ru/dic.nsf/enc_philosophy/8661/%D0%9C%D0%95%D0%A2%D0%9E%D0%94%D0%98%D0%9A%D0%90

6.

Экономический анализ деятельности

предприятия [Электронный ресурс]. – Режим доступа: http://www.econrating.ru/coerats-1012-2.html