Новосибирск стал крупнейшим транспортным центром, в который стекаются грузы из стран, городов и станций и отправляются в нужном направлении. Через Новосибирск проходят грузопотоки в сообщениях между Центральной Россией, Дальним Востоком, районами Крайнего Севера, Западной Европой, Японией, Кореей, странами Азиатско-Тихоокеанского региона, США и Канадой.

В этих условиях формирование в Новосибирске мощного мультимодального транспортного узла становится важным фактором эффективного развития транспортной инфраструктуры России.

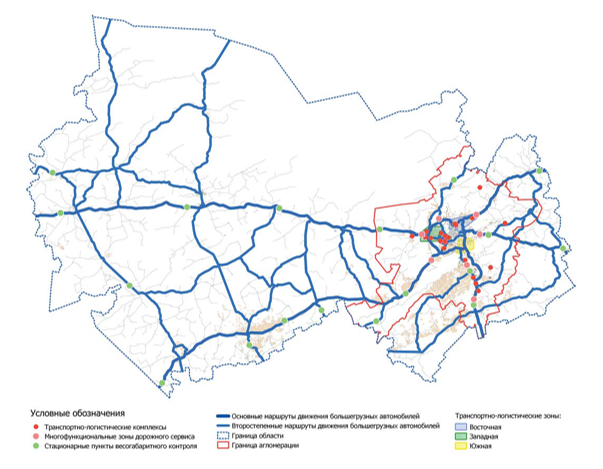

Новосибирская агломерация является одним из главных логистических центров России, вследствие этого, для предоставления логистических услуг в агломерации существует многочисленное количество транспортно – логистических центров, которые предоставляют услуги международного уровня (рис.1).

Рисунок 1 – Транспортно – логистические комплексы Новосибирской агломерации

Одно из конкурентных преимуществ Новосибирска – пересечение автомобильного, железнодорожного и авиационного транспортов в городе. Ключевой момент, почему Новосибирск стал логистическим хабом – в радиусе 700 км находится порядка 12 млн.чел – города: Омск, Томск, Кемерово и Барнаул – из этого следует, что в Новосибирске расположены самые крупные центры ритейлеров и производственных компаний.

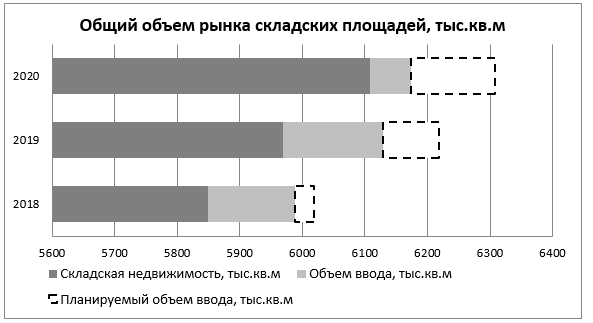

Всего индустриальной недвижимости в Новосибирской агломерации – 6,11 млн.кв.м. на 2020 год. Причем, класса А – 1,15 млн.кв.м., класса В – 0,803 млн.кв.м., класса С, D – 4,17 млн.кв.м. Важно, что в Новосибирске имеется порядка 4,15 млн.кв.м. старого фонда складской площади (это склады, построенные в СССР, в 60-е – 70-е годы), причем объем качественных складов составляет около 2 млн.кв.м.

Причем, несмотря на эпидемиологическую ситуацию в мире, складская недвижимость развивалась в 2020 году (но не в привычном объеме), так как резкое развитие взял онлайн шопинг. Так, например, в 2019 году было введено в эксплуатацию 159,9 тыс.кв.м., но по плану ожидалось 250 тыс.кв.м. В 2020 году было введено в эксплуатацию только 64,6 тыс.кв.м. Так как склады класса С, D являются инфраструктурой, не отвечающей современным стандартам, такие склады не вводятся в эксплуатацию.

Таким образом, наиболее продуктивный год по введение в эксплуатацию складской недвижимости за три года является 2019 год, план развития реализовался на 64% (рис.2). 2020 год оказался «провальным годом» – кризис в мире не позволил в полной мере реализовать план по развитию складской недвижимости (выполнено 32% плана). Причем, в 2018 году план реализовался почти в полной мере – не было реализовано 17% от плана.

Рисунок 2 – Объем рынка складских площадей Новосибирской агломерации

Анализ данных показал, что общий объем рынка складских площадей с каждым годом понижается относительно достигнутой отметки в предыдущем году. Это связано с тем, что складская недвижимость старого фонда выводится из эксплуатации, что приводит к понижению общей пощади к началу года.

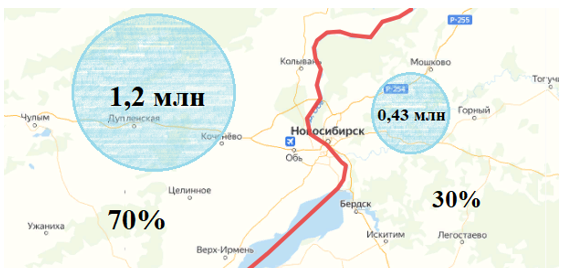

Новосибирск делится на левый и правый берега, разделяемые рекой Обь. Вследствие имеющегося разделения появляется перекос рынка. Несмотря на то, что все основное производство располагается на правом берегу, наличие складских комплексов преобладает на левом берегу – 70%, в то время как на правом берегу только 30% всей складской инфраструктуры (рис.3). Данная ситуация не удовлетворяет спрос, так как производителям было бы выгоднее иметь складские площади недалеко от них самих производственных мощностей.

Рисунок 3 – Рынок складских комплексов левого и правого берегов агломерации

Причем, на правом берегу, несмотря на большой спрос складских помещений, имеется только 1 склад класса А.

Новосибирск имеет большой земельный потенциал: только на левом берегу – 611 га, правый берег 237 га (рис.4). В открытой продаже находится 848 га земли промышленного назначения.

Рисунок 4 – Земельный потенциал левого и правого берегов агломерации

Складская инфраструктура является важным элементом логистической деятельности. Основными арендаторами складской недвижимости являются сетевые супермаркеты, логистические компании, а также производители товаров. Каждый из арендаторов имеет свой необходимый уровень предоставляемых услуг. Зарубежные кампании «привыкли» к высокому уровню сервиса, вследствие чего, выбирают склады с повышенным качеством и большими площадями – склады класса А. Раньше, российские кампании ориентировались на экономичные варианты, выбирая склады классом ниже, сейчас и они также стали делать ставку на эффективную организацию складского пространства.

Регион непрерывно развивается, усовершенствуя логистический сервис и увеличивая складские площади региона. Но, важно отметить, что темп роста транспортной привлекательности настолько велик, что темп развития складской недвижимости не оправдывает необходимые объемы, что в дальнейшем может привести к дефициту складских комплексов.

Рынок качественной складской недвижимости агломерации в дефиците, для аренды доступно 1 – 2% (10 – 12 тыс.м.кв.). При этом, спрос на склады класса «С» и «D» постоянно снижается, несмотря на нехватку площадей в сегменте «высших» классов.

Таким образом, увеличение рынка складской недвижимости внутри региона необходимо для удовлетворения привлекательности и стабилизации поступающих товаропотоков. Одним из оптимальных решений существующей проблемы – привлечение инвестиционных средств для строительства складской недвижимости для дальнейшей сдачи в аренду. В виду глобальных изменений из-за коронавирусной инфекции ведения бизнеса изменилось, вследствие этого на рынок выходят «игроки», которые ранее не смотрели в сторону складской недвижимости (например, ритейлеры или инвесторы офисной недвижимости, также в «игру» входят банки!).

Благодаря новой тенденции, объем складской недвижимости стабилизируется и появится здоровая конкуренция среди арендаторов и арендодателей, что не повлечет за собой повышение цен на аренду.

Новосибирская агломерация имеет высокий земельный потенциал для развития складской недвижимости, что в следствие приведет к повышению экономической привлекательности региона. Важно отметить, что инфраструктура транспорта на сегодняшний день развевается неравномерно, что влечет за собой перевес в распределении ресурсов отрасли.

Транспортная инфраструктура Новосибирска активно развивается на левом берегу города – тут располагается аэропорт «Толмачево», развитые автомобильные дороги, а также склады класса «А». По правому берегу реки Обь располагается железнодорожная станция Новосибирск-Главный (входит в состав Транссиба), но из-за слаборазвитой сети автодорог, правый берег не имеет инвестиционную привлекательность. Для увеличения складской площади на правом берегу необходимо кардинально пересмотреть сеть дорог, а также их техническое оснащение. Следует отметить, что данный вопрос рассматривается в Транспортной стратегии 2030 г.

Библиографический список:

- «Стратегия социально-экономического развития города Новосибирска на период до 2030 года» от 24.12.2018 № 726

- [Электронный ресурс] / Аргументы и факты. Инфраструктура Транссибирской магистрали / Режим доступа: https://aif.ru/ Дата обращения: 15.04.2021

- Электронные ресурсы выставки – форума «Склады России» Режим доступа: http://www.skladyrussia.ru/2019/ Дата обращения: 08.04.2021