УДК 330.44

Как известно, эффективность функционирования каждой компании находится в зависимости от его возможности приносить необходимый доход. Оценить данную способность позволяет анализ эффективности деятельности компании, в процессе которого необходимо дать характеристику его платежеспособности, насколько эффективна и прибыльна деятельность компании, перспективы его развития, а далее согласно по итогам принять обоснованные решения.

Основные финансовые результаты деятельности АО «Саханефтегазсбыт» за весь рассматриваемый период приведены ниже в таблице.

Таблица 7 – Основные финансовые результаты деятельности АО «Саханефтегазсбыт»

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне-

годовая величина, тыс. руб. |

||

| 2016 г. | 2017 г. | тыс. руб.

(гр.3 – гр.2) |

± %

((3-2) : 2) |

||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка | 11 419 759 | 11 646 232 | +226 473 | +2 | 11 532 996 |

| 2. Расходы по обычным видам деятельности | 10 381 965 | 10 907 486 | +525 521 | +5,1 | 10 644 726 |

| 3. Прибыль (убыток) от продаж (1-2) | 1 037 794 | 738 746 | -299 048 | -28,8 | 888 270 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | 17 894 | 58 033 | +40 139 | +3,2 раза | 37 964 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 1 055 688 | 796 779 | -258 909 | -24,5 | 926 234 |

| 6. Проценты к уплате | 1 016 663 | 1 099 823 | +83 160 | +8,2 | 1 058 243 |

| 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее | -21 972 | 6 119 | +28 091 | ↑ | -7 927 |

| 8. Чистая прибыль (убыток) (5-6+7) | 17 053 | -296 925 | -313 978 | ↓ | -139 936 |

| Справочно:

Совокупный финансовый результат периода |

17 053 | -296 925 | -313 978 | ↓ | -139 936 |

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) | -28 299 | -311 481 | х | х | х |

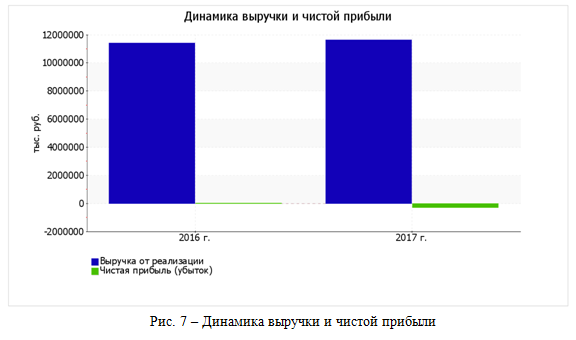

Годовая выручка за последний год составила 11 646 232 тыс. руб., что всего лишь на 226 473 тыс. руб., или на 2% больше, чем за 2016 год.

За последний год прибыль от продаж равнялась 738 746 тыс. руб. Финансовый результат от продаж в течение анализируемого периода сильно уменьшился (на 299 048 тыс. руб., или на 28,8%).

Изучая расходы по обычным видам деятельности, следует отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя “Управленческие расходы” за отчетный период в форме №2.

Формальное исследование правильности отражения в Балансе и “Отчете о финансовых результатах” за последний отчетный период отложенных налоговых активов и обязательств подтвердила взаимоувязку показателей отчетности.

Изменение выручки наглядно представлено ниже на Рис. 7.

Таблица 8 – Анализ рентабельности

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||

| 2016 г. | 2017 г. | коп.,

(гр.3 – гр.2) |

± %

((3-2) : 2) |

|

| 1 | 2 | 3 | 4 | 5 |

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение: 4% и более. | 9,1 | 6,3 | -2,8 | -30,2 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 9,2 | 6,8 | -2,4 | -26 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: 3% и более. | 0,1 | -2,5 | -2,6 | ↓ |

| Cправочно:

Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

10 | 6,8 | -3,2 | -32,2 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 1 | 0,7 | -0,3 | -30,2 |

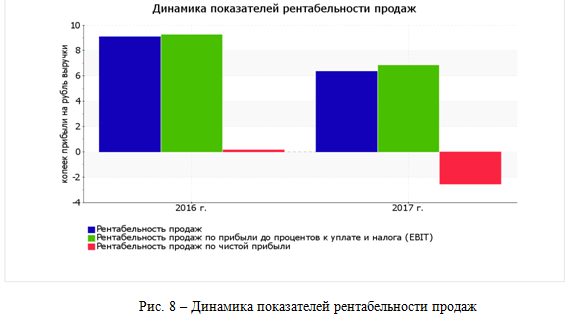

За 2017 год организация получила прибыль от продаж и прибыль до вычета процентных расходов и расходов по налогу на прибыль (EBIT), что и обусловило положительно значение первых двух показателей рентабельности, приведенных в таблице. Но дополнительные расходы в виде процентов и налога на прибыль привели к отрицательному значению рентабельности, рассчитанной по чистой прибыли.

За последний год организация по обычным видам деятельности получила прибыль в размере 6,3 копеек с каждого рубля выручки от реализации. Однако имеет место отрицательная динамика рентабельности продаж по сравнению с данным показателем за 2016 год (-2,8 коп.).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил 6,8%. То есть в каждом рубле выручки организации содержалось 6,8 копеек прибыли до налогообложения и процентов к уплате.

В следующей таблице представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 9 – Рентабельность использования вложенного в предпринимательскую деятельность капитала

| Показатель рентабельности | Значение показателя, % | Изменение показателя

(гр.3 – гр.2) |

Расчет показателя | |

| 2016 г. | 2017 г. | |||

| 1 | 2 | 3 | 4 | 5 |

| Рентабельность собственного капитала (ROE) | 0,15 | -0,12 | -0,03 | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение: 18% и более. |

| Рентабельность активов (ROA) | 0,8 | -0,6 | -0,2 | Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 9% и более. |

| Прибыль на задействованный капитал (ROCE) | 1,47 | 1,35 | -0,12 | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

| Рентабельность производственных фондов | 2,1 | 1,8 | -0,3 | Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

| Справочно:

Фондоотдача, коэфф. |

1,42 | 1,19 | -0,23 | Отношение выручки к средней стоимости основных средств. |

За период 01.01–31.12.2017 каждый рубль собственного капитала АО «Саханефтегазсбыт» обеспечил убыток в размере 296925 руб. Уменьшение рентабельности собственного капитала за весь рассматриваемый период составило -0,03%. За последний год значение рентабельности собственного капитала является крайне неудовлетворительным.

Рентабельность активов за последний год составила -0,6%. Рентабельность активов за весь рассматриваемый период уменьшилась на 0,2%.

Исходя из данных, можно сделать вывод, что отрицательная рентабельность – важный сигнал для руководства компании, она демонстрирует процент убыточности производства или продаж на каждый вложенный рубль в товар. Получается, что себестоимость продукции выше, чем прибыль от ее реализации, а цена недостаточно высока для покрытия всех издержек.

Также отрицательная рентабельность сигнализирует о том, что предприятие неэффективно распоряжается собственными активами. Что касается рентабельности производства, то отрицательная рентабельность – свидетельство того, что сумма издержек на производство и реализацию продукции выше цены ее продажи.

Если показатели рентабельности компании демонстрируют минусовое значение, это служит поводом для повышения цен на продукцию либо для поиска путей сокращения ее себестоимости. Положительный эффект в данном случае может иметь также оптимизация ассортимента.

Литература

- Войтоловского Н.В., Калининой А.П., Мазуровой И.И. / Экономический анализ: учебник для бакалавров / под ред. – 4-е изд., перераб. и доп. – М.: Изд-во Юрайт, 2014. – 548 с.

- Мельник М.В., Кривцов А.И., Горлова О.В. / Комплексный экономический анализ: учебное пособие. – М.: ФОРУМ: Инфра-M, 2014. – 368 с.

- http://www.sngs.ykt.ru

References

- Seminar Was Chaired By N. In. Kalinina A. P., the I. I. Mazurova / Economic analysis: textbook for students / ed. – 4th ed., pererab. I DOP. – M.: yurait publishing House, 2014. – 548 p.

- Melnik M. V., Krivtsov A. I., Gorlova O. V. Complex economic analysis: textbook. – Moscow: FORUM: Infra-M, 2014. – 368 p.

- http://www.sngs.ykt.ru