В условиях глобализации мировой экономики постоянно возрастает значимость дистанционного банковского обслуживания, на передний план выходят банковские услуги с использованием интернет – технологий. В связи с этим представляется важным анализ тенденций применения интернет технологий в развитии банковских услуг в России.

Автором проанализировано количество счетов с дистанционным доступом, открытых в российских кредитных организациях. В таблице 1 представлены данные о количестве активных счетов (в рублях), открытых в кредитных организациях физическим лицам и юридическим лицам, не являющимся кредитными организациями.

Таблица 1

Количество счетов с дистанционным доступом, открытых в кредитных организациях [1]

в тыс.ед.

|

Год |

Общее количество счетов |

в том числе открытых клиентам: |

||||

|

юридическим лицам, не являющимся кредитными организациями, всего |

из них: |

физическим лицам, всего |

из них: |

|||

|

с доступом через сеть интернет |

с доступом через сеть Интернет |

с доступом посредством устройств мобильной связи |

||||

|

2014 |

125 776 |

3 461 |

3 122 |

122 316 |

80 917 |

64 598 |

|

2015 |

162 833 |

4 026 |

3 765 |

158 807 |

136 149 |

117 390 |

|

2016 |

191 962 |

4 523 |

4 361 |

187 439 |

161 629 |

143 089 |

|

2017 |

216 593 |

5 217 |

5 092 |

211 376 |

189 897 |

166 753 |

|

2018 |

238 966 |

5 971 |

5 875 |

232 995 |

217 061 |

178 175 |

По данным таблицы 1 можно сделать вывод о том, что в рассматриваемом периоде наблюдается возрастающая тенденция, количество счетов открытых в банках юридическим лицам с доступом через интернет увеличилось практически в 2 раза (в 1,88 раз). Данная тенденция обусловлена расширением функционала ДБО и широким распространением интернет технологий.

Что касается количества счетов открытых в кредитных организациях физическим лицам с доступом через интернет, то их число увеличилось за последние 5 лет практически в 3 раза (в 2, 68 раз). Возрастающая тенденция в отношении количества счетов, с доступом через интернет, открытых физическим лицам обусловлена активной политикой банков в отношении расширения клиентской базы, в частности, следует выделить продвижение зарплатных проектов.

Эмиссия платежных карт является важной составляющей деятельности любого банка. В таблице 2 представлены данные о количестве платежных карт, эмитированных кредитными организациями с 2014-2018 года.

Таблица 2

Количество и структура платежных карт, эмитированных кредитными организациями, по типам карт [1]

|

Год |

Всего банковских карт, тыс.ед. |

в том числе: |

|||

|

расчетные карты |

кредитные карты |

||||

|

тыс.ед. |

удельный вес, % |

тыс.ед. |

удельный вес, % |

||

|

2014 |

227 666 |

195 904 |

86,05% |

31 761 |

13,95% |

|

2015 |

243 929 |

214 465 |

87,92% |

29 464 |

12,08% |

|

2016 |

243 925 |

214 461 |

87,92% |

30 144 |

12,36% |

|

2017 |

271 677 |

239 522 |

88,16% |

32 155 |

11,84% |

|

2018 |

272 604 |

237 521 |

87,13% |

35 082 |

12,87% |

На основании данных таблицы 2, можно делать вывод о том, рынок банковских карт России в целом продолжил демонстрировать устойчивый рост – темп роста за последние 5 лет составил 120%. Данный факт можно объяснить тем, что развитие рынка платежных карт является одним из важнейших факторов при решении задач по сокращению расчетов наличными деньгами и развитию безналичных расчетов.

Операции с пластиковыми карточками открыли кредитным организациям новые перспективы финансового обслуживания клиентов и, соответственно, расширили возможности получения банковской прибыли за счет получения комиссионных, взимаемых с операций по картам; увеличения числа клиентов за счет предоставления услуг нового типа; уменьшения расходов на обслуживание наличного оборота и так далее.

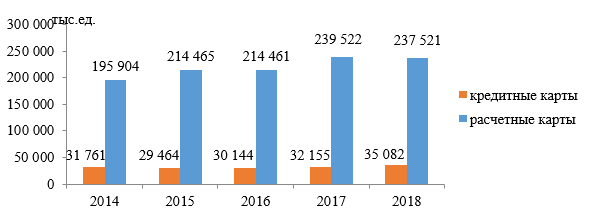

Проследим динамику количества расчетных и кредитных карт, эмитированных кредитными организациями. Данные представлены на рисунке 1.

Рисунок 1. Динамика количества расчетных и кредитных карт, эмитированных кредитными организациями

На основании полученных данных, можно сделать вывод о том, что в рассматриваемом периоде количество расчетных карт увеличилось в 1,2 раз. Этот рост обусловлен, прежде всего, зарплатными проектами. Зарплатные клиенты остаются для банков наиболее привлекательной нишей для продажи карточных продуктов, развития транзакционного бизнеса, сопряженного с меньшими издержками безрискового пополнения пассивов за счет остатков на счетах карт.

Количество кредитных карт, эмитированных кредитными организациями, увеличилось на 10 п.п. Активность банков по продвижению кредитных карт связано с желанием кредитных организаций наращивать объемы кредитования физических лиц. Как отмечают в Национальном бюро кредитных историй, сегмент кредитных карт является наиболее динамичным во всем розничном кредитовании, главным образом, за счет его технологичности и удобства [2].

В последние десятилетия наблюдается тенденция развития безналичных форм расчетов, это имеет большое экономическое значение. Платежи, осуществляемые без участия наличных средств, способствуют ускорению оборачиваемости, сокращению количества денежных средств, необходимых в обращении, что, как следствие, приводит к снижению издержек обращения, увеличению прозрачности расчетов. Автором проанализированы операции, совершенные на территории России с использованием платежных карт, данные представлены в Таблице 3.

Таблица 3

Операции, совершенные на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов [1]

|

Год |

Показатель |

Всего |

в том числе: |

|

|

операции по снятию наличных денежных средств |

операции по оплате товаров и услуг |

|||

|

2011 |

количество, млн. ед. |

4 041,3 |

2 445,6 |

1 595,7 |

|

объем, млрд. руб. |

16 058,4 |

14 041,4 |

2 017,0 |

|

|

2012 |

количество, млн. ед. |

5 601,5 |

2 843,5 |

2 758,0 |

|

объем, млрд. руб. |

21 283,8 |

18 017,8 |

3 266,0 |

|

|

2013 |

количество, млн. ед. |

7 324,9 |

3 167,9 |

4 157,0 |

|

объем, млрд. руб. |

25 922,8 |

21 362,7 |

4 560,1 |

|

|

2014 |

количество, млн. ед. |

9 420,7 |

3 289,6 |

6 131,0 |

|

объем, млрд. руб. |

30 278,1 |

23 892,0 |

6 386,1 |

|

|

2015 |

количество, млн. ед. |

12 008,7 |

3 331,5 |

8 677,1 |

|

объем, млрд. руб. |

33 221,2 |

25 136,2 |

8 085,1 |

|

На основании данных таблицы, можно сделать вывод о том, что операции, совершенные на территории России с использованием платежных карт имеют возрастающую тенденцию. Их количество увеличилось практически в 3 раза за последние 5 лет, в стоимостном выражении наблюдается двукратных рост операции с использованием платежных карт в анализируемом периоде. Доля тех, кто расплачивается картой в торгово-сервисных предприятиях, выросла в два раза за последние пять лет – с 46% до 83% населения.

Следует подчеркнуть, что увеличение количества счетов с дистанционным доступом, эмиссия и эквайринг платежных карт, рост числа безналичных операций – все это происходит благодаря применению интернет – технологий в банковской деятельности. Дальнейшее применение и развитие интернет – технологий в банковском обслуживании положительно отразится на банковской системе РФ.

Одной из прогрессивных технологий проведения безналичных расчетов является применение дистанционного обслуживания клиентов на базе интернет – технологий. 85% банковских клиентов, регулярно выходящих в интернет, используют хотя бы один канал дистанционного доступа к своим картам, счетам и другим банковским продуктам. Наиболее динамично развивающимся направлением финансовых решений является управление банковскими счетами через интернет – банкинг и мобильный банкинг.

По данным ЦБ РФ в 2018 году практически 60% взрослого населения страны имели дистанционный доступ к банковским счетам (через интернет-банкинг или мобильный банкинг). При этом всего 45% населения пользовались такой возможностью, почти все из них совершали операции по счетам посредством мобильного банкинга. О быстром развитии интернет–банкинга в России говорят не только данные регулятора – Банка России. Так эксперты консалтинговой компании Deloitte Digital включили Россию в пятерку стран — лидеров цифрового банкинга среди 38 стран региона EMEA (Европа, Ближний Восток и Африка).

По оценкам Национального агентства финансовых исследований (НАФИ), интернет–банкингом пользуется около 81% всей интернет–аудитории. Более половины россиян (53%) пользуются мобильным банком, 30% – интернет-банком [2].

Следует отметить, что число пользователей мобильных банковских приложений в России в последние годы превышает число клиентов, пользующихся банковскими веб-приложениями. Так, доля пользователей интернет-версий в два раза ниже (17%), чем пользователей мобильного банка. Такую же тенденцию отмечают в Фонде общественного мнения.

На растущую популярность мобильного банкинга влияет несколько факторов. Во-первых, через мобильное приложение можно быстро выполнять несложные операции, например, перевод с карты на карту. Во-вторых, на тенденцию влияет дигитализация общества: увеличивается число смартфонов и растет цифровая грамотность.

Таким образом, на основе проведенного анализа современных тенденций применения интернет технологий в развитии банковских услуг в РФ можно сделать вывод о том, что Российские банки ищут новые, более перспективные пути повышения плотности и качества взаимодействия с клиентами. Наблюдаются позитивные тенденции в отношении количества счетов с дистанционным доступом, открытых в кредитных организациях, возросла эмиссия платежных карт, увеличились операции совершенные с использованием платежных карт. Наиболее динамично развивающейся тенденцией является – управление банковскими счетами через интернет, в частности через мобильные приложения банков.

Список использованной литературы

- Банк России: Статистика национальной платежной системы. Официальный сайт Банка России, 2018.

- Национальное агентство финансовых исследований. Официальный сайт НАФИ. http://nacfin.ru/

References

- Bank of Russia: Statistics of the national payment system. Bank of Russia official website, 2018.

- National Agency for Financial Research. The official website of NAFI. http://nacfin.ru/