В традиционной концепции бюджетирование представляет собой периодический процесс директивного составления плановых показателей деятельности по подразделениям предприятия с последующим анализом их фактического исполнения. Традиционное бюджетирование в основном связано с определением объема и состава расходов по подразделениям предприятия и обеспечением их покрытия ресурсами из различных источников[1].

Традиционная система бюджетирования обладает рядом недостатков, к которым можно отнести следующие:

- составление плановых бюджетов на основе экстраполяции не всегда отражает релевантные цели компании,

- негативное влияние человеческого фактора, связанное с возможными завышениями расходов и занижениями доходов различными центрами ответственности,

- трудоемкость составления бюджетов и необходимость регулярного анализа показателей;

- значительные затраты ресурсов на стыковку данных;

- длительность бюджетного процесса и трудоемкость формирования бюджетных форм;

- возможность дублирования некоторых статей затрат по центрам финансовой ответственности;

- бюрократизация бюджетного процесса, которая снижает гибкость принятия решений при изменении факторов среды;

- усложнение системы внутрифирменного документооборота;

- негибкость абсолютных плановых показателей, не позволяющих адекватно реагировать на изменения внешней и внутренней среды предприятия;

- вероятность противоречия стратегическим целям организации ввиду ориентации на краткосрочные цели.

Кроме того, традиционные бюджеты быстро теряют свою значимость и отстают от реальности, которая ставит под сомнение само их существование[2].

По мнению М.А. Рябыкина и А.Г. Оловянишникова, преимущества, получаемые от использования традиционной системы бюджетирования, перекрывают ее недостатки только в условиях стабильно развивающейся экономики и предсказуемой внешней среды[3]. Традиционная система бюджетирования была эффективным механизмом внутрифирменного планирования в период индустриализации экономики и централизации управления на предприятиях. С повышением уровня неопределенности внешней среды компании снижается эффективность использования традиционной системы бюджетирования. Данное обстоятельство обуславливает необходимость разработки и внедрения современных систем бюджетирования, обеспечивающих адаптацию предприятия к изменяющимся условиям функционирования в турбулентной внешней среде.

Рассмотренные недостатки традиционной системы в бюджетирования в значительной мере устраняются трансформацией данной системы в систему продвинутого бюджетирования, которая отличается от традиционного бюджетирования большей гибкостью системы, возможностью приспособиться к изменениям внутренней и внешней среды и упрощением процедур составления и согласования бюджетных форм (обратимся к таблице 1).

Таблица 1

Основные отличия систем продвинутого и традиционного бюджетирования

|

Характерные отличия |

Система традиционного бюджетирования |

Система продвинутого бюджетирования |

|

Основные целевые показатели |

Финансовые, например, выручка, прибыль, статьи затрат |

Нефинансовые, например, производительность труда, относительные индикаторы |

|

Корректировка целевых показателей |

Не предусмотрена |

Возможна |

|

Особенности планирования |

Периодичность планирования в соответствии с отчетными периодами на основе экстраполяции и индексации |

Скользящее планирование «с нуля» |

|

Мотивация персонала |

Финансовая фокусировка бюджетов на статьях расходования средств |

Конкретизация задач в целевых показателях эффективности и мероприятиях по их достижению |

|

Контроль |

Целевого расходования ресурсов |

Соответствия между доходами и расходами |

|

Бюджетный горизонт

|

Чаще всего 1 календарный год |

Не менее года, чаще 2-3 года |

|

Распределение ресурсов |

Не предусмотрено |

Возможно в рамках мероприятий по достижению запланированных целей |

Выделенные отличия являются преимуществами продвинутого бюджетирования по сравнению с системой традиционного бюджетирования. Продвинутое бюджетирование представляет собой систему планирования, мотивации и контроля достижения целевых показателей деятельности предприятия и его подразделений в рамках создания интегрированной системы управления эффективностью.

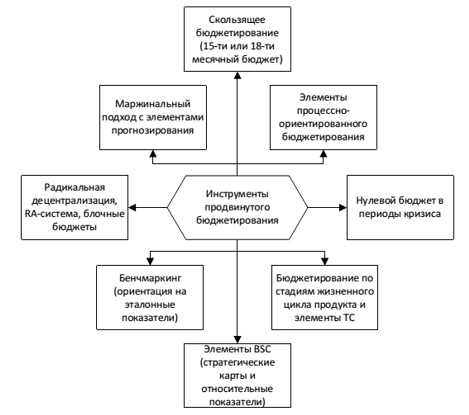

Продвинутое бюджетирование представляет собой попытку соединить все преимущества «улучшенного бюджетирования» и «вне бюджетирования» и является инструментом для перевода абстрактных планов в специальные, ориентированные на действия цели, инструмент планирования, необходимый для выполнения заранее заданных, согласованных со стратегическим целями действий с использованием эффективных методик планирования с динамическим охватом времени в рамках системы управленческого учета. Вариант интеграции инструментов продвинутого бюджетирования, предложенный А.Ю. Соколовым, представлен на рисунке 1.

Рисунок 1. Инструменты продвинутого бюджетирования в рамках системы управленческого учета[4]

В целом, система продвинутого бюджетирования отличается меньшей детализацией планов, большей привязкой планируемых показателей к стратегическим целям компании и большей гибкостью системы планирования. Несмотря на все преимущества системы продвинутого бюджетирования, процессы планирования и бюджетирования, принятые во многих компаниях, по-прежнему основываются на традиционном подходе.

Модель продвинутого бюджетирования предполагает увязку с прочими инструментами управленческого учета – с системой калькулирования себестоимости продукции, работ и услуг, с системой аналитического учета затрат и результатов и кодирования учетных объектов с использованием счетов бухгалтерского учета. При этом одним из ключевых принципов новой бюджетной модели должен быть принцип единства предоставления информации (должны использоваться единые методики формирования учетных и плановых показателей), а также неразрывная связь бюджетов с центрами ответственности.

[1] Ушакова Н.А. Теоретические и методологические основы бюджетирования / Н.А. Ушакова, Л.Х. Курбанаева // Интерактивная наука. – 2016. – №10. – С.172-176.

[2] Бланк И.А. Финансовый менеджмент /И.А. Бланк. – М.: Ника-Центр, 2012. – C. 223

[3] Рябыкин М.А., Оловянишников А.Г. Совершенствование управления современным промышленным предприятием на основе концепции «за рамками бюджетов» /М.А. Рябыкин, А.Г. Оловянишников // Вестник Томского государственного университета. – 2012. – №2 (18). – С.69-76.

[4] Соколов А.Ю. Генезис продвинутого бюджетирования в рамках системы управленческого учета: теоретико-методические аспекты / А.Ю. Соколов, К.Р. Шайхутдинова // Конкурентоспособность в глобальном мире: экономика, наука, технологии. – 2017. – № 6, ч.3 с. 136-144.

Литература:

- Бланк И.А. Финансовый менеджмент /И.А. Бланк. – М.: Ника-Центр, 2012. – 453 с.

- Рябыкин М.А., Оловянишников А.Г. Совершенствование управления современным промышленным предприятием на основе концепции «за рамками бюджетов» /М.А. Рябыкин, А.Г. Оловянишников // Вестник Томского государственного университета. – 2012. – №2 (18). – С.69-76.

- Соколов А.Ю. Генезис продвинутого бюджетирования в рамках системы управленческого учета: теоретико-методические аспекты / А.Ю. Соколов, К.Р. Шайхутдинова // Конкурентоспособность в глобальном мире: экономика, наука, технологии. – 2017. – № 6, ч.3 с. 136-144.

- Ушакова Н.А. Теоретические и методологические основы бюджетирования / Н.А. Ушакова, Л.Х. Курбанаева // Интерактивная наука. – 2016. – №10. – С.172-176.

Literature:

- Form I. A. Financial management /I. A. Form. – Moscow: Nika-Center, 2012. – 453 p.

- Ryabykin M. A., Olovyanishnikov A. G. Improvement of management of the modern industrial enterprise on the basis of the concept “beyond budgets” /M. A. Ryabykin, A. G. Olovyanishnikov // Bulletin of the Tomsk state University. – 2012. – №2 (18). – P. 69-76.

- The Genesis of advanced budgeting in the framework of management accounting: theoretical and methodological aspects / A. Yu. Sokolov, K. R. shaykhutdinova // Competitiveness in the global world: Economics, science, technology. – 2017. – № 6, part 3 p. 136-144.

- Ushakova N. And. Theoretical and methodological basis of budgeting / N. And. Ushakova, L. H. Kurbanova // Interactive science. – 2016. – №10. – P. 172-176.