Актуальность вопроса о банковской системе состоит в том, что данная система находится в постоянном развитии, но при этом она имеет некоторые проблемы, которые должны быть преодолимы посредством правильно проведенной экономической политики и созданием таких банковских условий, которые удовлетворяли бы, как и кредиторов, так и заемщиков.

Банковская система — это совокупность различных видов национальных банков и кредитных организаций, действующих в рамках общего денежного-кредитного механизма.

Банковская система – это совокупность различных видов национальных банков и кредитных организаций, действующих в рамках общего денежно-кредитного механизма. То есть это ряд банков, кредитных организаций банковской инфраструктуры, которые находятся в тесном сотрудничестве друг с другом и обеспечивают их устойчивое развитие.[1].

Банковская система РФ является двухуровневой и имеет иерархичную структуру, включает в себя Центральный банк РФ (Банк России) и кредитные организации. Банковская система РФ представлена на рисунке 1.

Рисунок 1 – Банковская система РФ[2]

Самый главный уровень, занимает Центральный Банк России. Очевидно, что он же занимает главенствующую позицию среди остальных банков, и обладает большими полномочиями по сравнению с ними. К основным функциям ЦБ РФ относятся: эмиссия (выпуск) денег, контроль деятельности других коммерческих банков и выдача им лицензии, а также регулирование стоимости национальной денежной единицы.

Согласно статистики Банка России количество банков в Российской Федерации по состоянию на 01.01.2020 года составляет – 484, то есть за прошедший год их количество сократилось на 42 (484 – 442 = 42). Если взять статистику за последние 10 лет, то их количество сократилось более чем на половину (на 01.01.2009 года – 1108 банков, на 01.01.2020 – 442).

Таблица 1 – Количество действующих банков России за 2018 и 2019гг.[3]

|

№ |

Количество действующих банков в разрезе регионов России |

На 01.01 2019 г. |

На 01.01 2020 г. |

|

1. |

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

272 |

253 |

|

|

В т.ч. г.Москва |

239 |

227 |

|

2. |

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

41 |

37 |

|

3. |

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

25 |

24 |

|

4. |

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

12 |

10 |

|

5. |

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

67 |

57 |

|

6. |

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

23 |

23 |

|

7. |

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

28 |

23 |

|

8. |

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

16 |

15 |

|

Итого |

По Российской Федерации |

484 |

442 |

Второй уровень состоит из различных кредитных организаций. Они включают в себя коммерческие банки (в том числе иностранные банки) и небанковские кредитные организации(НКО).

Коммерческие банки и небанковские кредитные организации различаются по следующим показателям: в первую очередь, стоит заметить, что коммерческие банки работают с физическими лицами, в то время как некоммерческие кредитные организации работают толькос юридическими лицами (работать с физическими лицами им запрещено).Во-вторых, коммерческие банки работают с иностранной валютой в любомвиде, а НКО только в безналичном порядке.В-третьих, условный капитал банков составляет 5 000 000 евро, а НКО всего лишь 100 000 евро.В-четвертых, НКО, в отличие от коммерческих банков, запрещено создавать филиалы и представительства.

Как видим, различия между НКО и коммерческими банками существенные. Главное отличие небанковских кредитных организаций от банков состоит, в более узкой специализации, которая выражается в выполнении лишь отдельных строго определенных финансовых операций и в обслуживании ограниченного круга клиентов.

В последнее время количество небанковских кредитных организаций в России стремительно растёт. Точно определить, с чем это связано, нельзя, однако можно предположить, что рост возникновения НКО в России является следствием лишений лицензий многих коммерческих банков. Ведь именно на базе таких банков обычно организовываются НКО. Сейчас же на законодательном уровне устанавливается все больший контроль за подобными организациями в связи с их ростом и активной деятельностью[4].

Все чаще, небанковский кредитные организации ассоциируются со словом «риск» и это вполне оправданно, так как, вкладывая свои сбережения в НКО, рискуют значительно больше, чем вкладывая деньги в коммерческий государственный банк. Это связано с тем, что в коммерческом банке есть страховка в отличие от НКО.

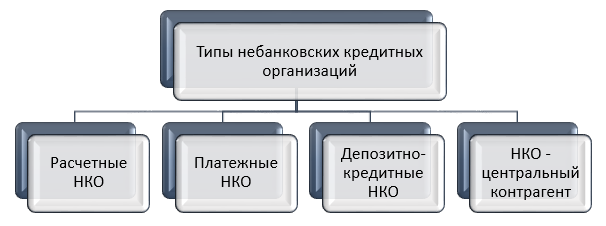

В целом небанковские кредитные организации можно разделить на три основных вида: расчетные небанковские кредитные организации (РНКО), платежные небанковские кредитные организации (ПНКО) и небанковские депозитно-кредитные организации (НДКО). Виды НКО представлены на рисунке 2.

Рисунок 2. Типы небанковских кредитных организаций[5]

У банковской системы РФ есть множество различных функций, однако мы выделим лишь самые важные:

– эмиссионная функция банковской системы заключается в производстве и перераспределении денежных средств в стране. Это одна из самых главных функций системы, потому что банки соединяют в себе денежные ресурсы большинства участников рынка, а это уже составляет огромный экономический ресурс;

– регулятивная функция заключается в регулировании спроса и предложения на рынке;

– эффективное проведение платежей в экономике страны[6].

Немаловажной функцией Центрального Банка является контроль над деятельностью всех кредитных организаций страны.

Таким образом, очень важно поддерживать целостность и правильное функционирование банковской системы страны, потому что она выполняет очень важные функции в ее экономике.

В связи с тем, что банковская система в России развита не слишком хорошо, у нее имеются ряд серьезных проблем, которые затормаживают развитие системы в стране. Одной из главных подобных проблем является низкий профессиональный уровень руководящего звена в банковском деле.

Также еще одной проблемой является высокая зависимость банковских организаций от крупных акционеров и финансово-промышленных групп. Также некоторые банковские организации напрямую зависят от иностранных капиталовложений, что иногда затрудняет стабильность и рост банковской организации.

Остальные проблемы можно разделить на две группы:внутренние и внешние проблемы.

Главной внутренней проблемой современной банковской системы РФ является недоверие населения к банкам. Большая часть населения России остаются неграмотными в экономической сфере, в связи с чем появляются страхи и недоверие к банкам, ведь принцип их работы и необходимость их существования они не в силах понять.

Еще одной серьёзной проблемой является низкий уровень капиталовложений и большая доля невозвращенных кредитов. Именно эти два фактора влияют на дальнейший рост и развитие банковской организации. Если вовремя не устранить их, то организация просто обанкротится.

Главной внешней проблемой банковской системы является излишняя зависимость экономического сектора Российской Федерации от изменяющегося курса рубля. То есть, основной внешней проблемой банковской системы Российской Федерации является нестабильность национальной разменной валюты, от которой полностью зависит экономический сектор страны[7].

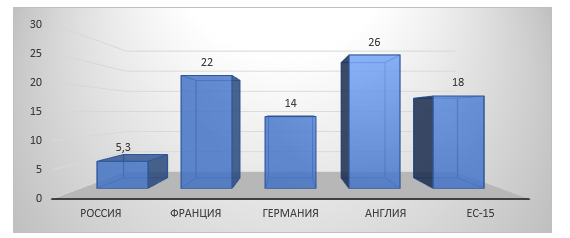

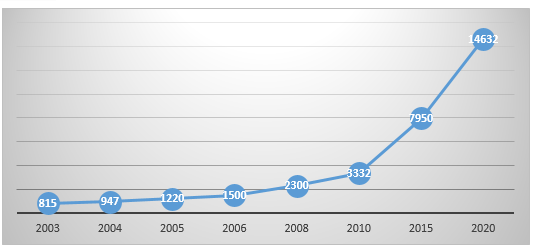

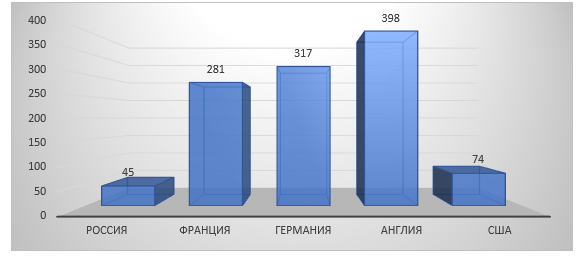

Уровень развития банковской системы характеризуют такие показатели, как насыщенность экономики банковскими активами (активы / ВВП в %), банковскими кредитами (кредиты / ВВП в %), банковскими депозитами (депозиты / ВВП в %), отношение капитала (собственных средств) банковской системы / ВВП страны в %.

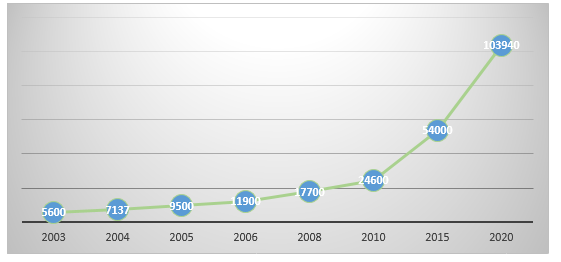

На рисунках 3-6 представим рост капитализации и активов банковской системы Российской Федерации.

Рисунок 3. Капитал банков / ВВП (%)

Рисунок 4. Рост капитализации банковской системы (млрд.руб.)

Рисунок 5. Активы банков / ВВП (%)

Рисунок 6. Рост активов банковской системы (млрд.руб.)

На наш взгляд, если прошлый год можно назвать в чем-то удачным и довольно стабильным для российских банков, то наступающий год, как мы полагаем, будет более интересным в связи с происходящими довольно существенными структурными изменениями.Как указывают специалисты, 2020 год будет довольно хорошим для банков: их прибыль вырастет приблизительно на 10-20% на фоне благоприятной макроэкономической обстановки в стране.

В настоящее время существует тенденция: преобладают крупные и средние банки, которые «поглотили» мелкие. Говоря иными словами, в наше время все сильнее себя проявляет такое явление как монополизация.

Происходят основательные изменения. Отмечается ряд важных долгосрочных изменений, происходящих в банковском секторе. Во-первых, устойчиво низкие темпы инфляции и падающие процентные ставки создают базу для давления на чистую процентную маржу в отдаленной перспективе (оно проявится скорее в 2021 году, чем в текущем) и еще больше усиливают потребность вразвитии источников комиссионного дохода банков, который быпришел насмену замедляющемуся росту чистого процентного дохода. Максимальные средние ставки по депозитам введущих банках недавно впервые опустились ниже 6% (это приблизительно соответствует дивидендной доходности российского рынка акций), и эта нисходящая тенденция также будет влиять на способы экономии и инвестирования дляграждан, о чем свидетельствуют увеличившиеся вдвое в прошлом году брокерские счета физических лиц[8].

Еще одно важное изменение — ожидающееся в этом году довольно ощутимое замедление роста необеспеченного кредитования, которое служило банкам источником стабильных денежных потоков. Этотакже проявится ввиде давления начистый процентный доход, хотя перспективы ипотечного рынка выглядят оптимистично. Ниодно из перечисленных изменений не является однозначно критичным для банков, но они потребуют инновационного подхода и повышения качества обслуживания, что вписывается в тенденцию к развитию нефинансовых экосистем[9].

Банки, вероятно, покажут динамику на уровне ожиданий, но все же следует провести между ними различия. Мысчитаем, чтоотдельные детали головоломки предвещают удачный год для акций российских банков, с хорошей динамикой прибыли (хотя это будет верно не длявсех банков) нафоне благоприятной макроэкономической ситуации. Тем не менее ввиду неблагоприятных перспектив в необеспеченном кредитовании инауровне рентабельности неожидается значимой опережающей динамики банков в сравнении с российским рынком в целом.

В заключение, хотелось бы отметить, что банковская система Российской Федерации состоит из двух уровней.Первый уровень занимает Центральный Банк Российской Федерации.Второй уровень занимают различные банковские организации.В настоящее время контроль за небанковскими кредитными организациями возрастает. И, несмотря на значительные достоинства, двухуровневая банковская система имеет также и значительные недостатки.

Список литературы:

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 03.07.2019) «О Центральном банке Российской Федерации (Банке России)» // СПС КонсультантПлюс

- Белянчикова Т.В. О структуризации российской банковской системы // Проблемы экономики и юридической практики. – 2018. – №6. – С. 261-266.

- Графов А.В., Аринина Е.Н. Банковская система РФ в условиях санкции // В сборнике: Российская экономика: взгляд в будущее. Материалы V Международной научно-практической конференции. Отв. ред. Я.Ю. Радюкова. – Тамбов, 2019. – С. 78-81.

- Жаркеева М.К. Особенности развития небанковских кредитных организаций в России // В сборнике: Перспективы социально-экономического развития в XXI столетии: инновационные, финансовые, информационные и правовые аспекты. – 2019. – С. 219-225.

- Котенко В.Е. Эффективность деятельности банковского сектора Российской Федерации // Инновационное развитие. – 2018. – №5(22). – С. 122-125.

- Кроливецкая Л.П., Байдукова Н.В., Кроливецкая В.Э. Деньги, кредит, банки / Под редакцией Л.П. Кроливецкой. – М., 2019. – 414с.

- Кузина Т.С., Захарина А.А. Значение банковской системы в экономике России // Аллея науки. – 2019. – Т. 1. – №6(33). – С. 204-209.

- Самонова Е.Ю. Значение банковской системы в экономике России // В сборнике: Молодежный научный форум. Сборник статей по материалам XLVI студенческой международной научно-практической конференции. – 2019. – С.101-106.

- Ситникова Д.В., Иситов Д.М., Лаврентьева Л.В. Перспективы внедрения инноваций в банковскую отрасль Российской Федерации // В сборнике: Современные вопросы финансовых и страховых отношений в мировом сообществе.- 2019. – С. 76-80.

- Степанов М.А. Банковская система РФ // В сборнике: Прогрессивные технологии и экономика в машиностроении. Сборник трудов X Всероссийской научно-практической конференции для студентов и учащейся молодежи. Под редакцией Е.А. Зернина. – 2019. – С. 251-253.

- Толмачева И.В. Финансовая стабильность государства и критерии ее определения // Сибирская финансовая школа. – 2019. – №4(135). – С. 29-36.

- Официальный сайт Центрального банка России URL: http://www.cbr.ru/ (Дата обращения 08.02.2020)

- Фозилов С.З. Оценка влияния банковского сектора на экономический рост Российской Федерации // Экономика и предпринимательство. – 2019. – №4(105). – С. 107-113.

Юрьева Л.В., Долженкова Е.В., Марфицына М.С. Современные тенденции развития банковского сектора России // Экономика и управление: проблемы, решения. – 2019. – Т. 10. – №3(87). – С. 98-104.

[1] Степанов М.А. Банковская система РФ // В сборнике: Прогрессивные технологии и экономика в машиностроении. Сборник трудов X Всероссийской научно-практической конференции для студентов и учащейся молодежи. Под редакцией Е.А. Зернина. – 2019. – С. 252.

[2]Белянчикова Т.В. О структуризации российской банковской системы // Проблемы экономики и юридической практики. – 2018. – №6. – С. 263.

[3]Официальный сайт Центрального банка России URL: http://www.cbr.ru/ (Дата обращения 08.02.2020)

[4]Жаркеева М.К. Особенности развития небанковских кредитных организаций в России // В сборнике: Перспективы социально-экономического развития в XXI столетии: инновационные, финансовые, информационные и правовые аспекты. – 2019. – С. 221.

[5]Кроливецкая Л.П., Байдукова Н.В., Кроливецкая В.Э. Деньги, кредит, банки / Под редакцией Л.П. Кроливецкой. – М., 2019. – С.220.

[6]Котенко В.Е. Эффективность деятельности банковского сектора Российской Федерации // Инновационное развитие. – 2018. – №5 (22). – С. 123.

[7]Самонова Е.Ю. Значение банковской системы в экономике России // В сборнике: Молодежный научный форум. Сборник статей по материалам XLVI студенческой международной научно-практической конференции. – 2019. – С.103.

[8]Ситникова Д.В., Иситов Д.М., Лаврентьева Л.В. Перспективы внедрения инноваций в банковскую отрасль Российской Федерации // В сборнике: Современные вопросы финансовых и страховых отношений в мировом сообществе. – 2019. – С. 78.

[9]Юрьева Л.В., Долженкова Е.В., Марфицына М.С. Современные тенденции развития банковского сектора России // Экономика и управление: проблемы, решения. – 2019. – Т. 10. – №3(87). – С. 101.