Согласно Бюджетному кодексу РФ одним из принципов использования бюджетных средств является эффективность. Таким образом, составление и исполнение бюджетов бюджетных учреждений должно быть эффективным и рациональным. При этом эффективность использования средств бюджетных учреждений должно производится с экономией средств при оказании услуг, работ и пр.

Согласно статье 160.2-1 Бюджетного кодекса РФ, в казенном учреждении необходимо внедрить внутренний финансовый контроль и аудит. Для того чтобы подход к ним в разных учреждениях был единым, Минфин России выпустил соответствующие рекомендации. Уполномочены проводить внутренний финансовый контроль главные распорядители (распорядители) бюджетных средств, главные администраторы (администраторы) доходов бюджета, главные администраторы (администраторы) источников финансирования дефицита бюджета. Они проверяют [1, c. 36]:

– как соблюдаются внутренние стандарты и процедуры составления и исполнения бюджета: по расходам (включая затраты на госзакупки), по доходам, а также по источникам финансирования дефицита бюджета;

– правильно ли составлена бюджетная отчетность и как ведется учет главным распорядителем и подведомственными ему распорядителями и получателями бюджетных средств;

– меры по повышению экономности и результативности использования бюджетных средств.

В научных трудах А.В. Шайхразиева указывается, что внутренний финансовый контроль направлен на следующие бюджетные процедуры [11, c. 26]:

– составление и представление в финансовый орган документов, необходимых для формирования проекта бюджета;

– утверждение и ведение бюджетной росписи, в том числе сводной;

– доведение лимитов бюджетных обязательств до подведомственных распорядителей;

– составление, утверждение, ведение и исполнение бюджетных смет;

– формирование и утверждение государственных (муниципальных) заданий для подведомственных учреждений;

– принятие бюджетных обязательств;

– контроль над платежами, поступающими в бюджет;

– ведение бюджетного учета, в том числе оценки имущества и обязательств, инвентаризаций;

– формирование и представление бюджетной отчетности;

– проверка соблюдения условий получения межбюджетных субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, а также иных субсидий и бюджетных инвестиций;

– подготовка и ведение кассового плана;

– использование бюджетных ассигнований, предназначенных для погашения источников финансирования дефицита бюджета.

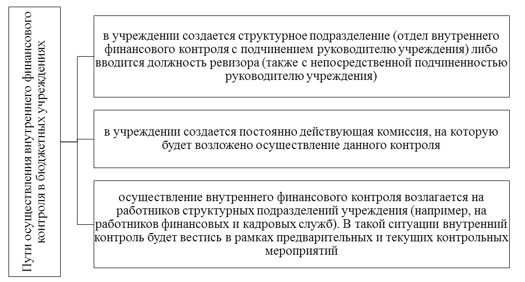

Пути осуществления внутреннего финансового контроля в бюджетных учреждениях представим на рисунке 1.

Рисунок 1 – Пути осуществления внутреннего финансового контроля в бюджетных учреждениях [6, c. 82]

Таким образом, главные задачи этого контроля – управление финансовыми рисками, а также своевременное выявление и устранение нарушений законодательства в данной области. Кроме того, в результате подобных мер контроля должны расти экономность и результативность расходования бюджетных средств учреждением.

Виды финансового контроля представим на рисунке 2.

Рисунок 2 – Виды финансового контроля [6, c. 54]

Методическими рекомендациями предусмотрено, что должностные лица главного администратора (администратора) бюджетных средств проверяют оформление документов на соответствие законодательству. Также они анализируют информацию о результатах выполнения внутренних бюджетных процедур. При этом применяют три метода проверки: самоконтроль, контроль по уровню подчиненности и контроль по уровню подведомственности.

Чиновники рекомендуют оформлять карты внутреннего финансового контроля при планировании контрольных мероприятий перед началом очередного финансового года.

В таких картах должны быть отражены данные о контрольных действиях (например, вид проверки (сплошная или выборочная), должностное лицо, которое будет ее проводить, суть операции и контрольные действия за ней).

Бюджетными учреждениями управленческая деятельность реализуется через соответствующие полномочия, установленные федеральным законодательством в области организации местного самоуправления и иными федеральными законами в специальных областях правового регулирования, например, в сфере землепользования, строительной деятельности, экологии и другого.

И.Н. Мысляева в своих научных трудах отражает, что традиционно система контроля в бюджетном учреждении характеризуется двумя основными направлениями:

– внутренняя контрольная деятельность носит административный характер, реализуется субъектами муниципального управления;

– публичная контрольная деятельность может реализовываться через государственные (это парламентский, президентский, судебный и др. контроль) и общественные механизмы.

Самоконтроль заключается в том, что уполномоченное должностное лицо учреждения проверяет каждую выполняемую операцию на соответствие законодательству.

Контроль по уровню подчиненности ведет руководитель (заместитель руководителя) путем авторизации операций, проводимых должностными лицами, сплошным способом или выборочно.

Контроль по уровню подведомственности также проходит сплошным или выборочным способом в отношении операций подведомственных учреждений. В ходе ведомственного финансового контроля проводят плановые и внеплановые выездные проверки, ревизии, документарные проверки и мониторинг.

Данные о выявленных недостатках и нарушениях, бюджетных рисках, о мерах по их устранению указывают в регистрах (журналах) внутреннего финансового контроля и в отчетности по его результатам.

Отчет составляют на основании данных регистров (журналов). Он должен быть отражен в пояснительной записке учреждения. Надежность внутреннего контроля оценивают по результатам аудита.

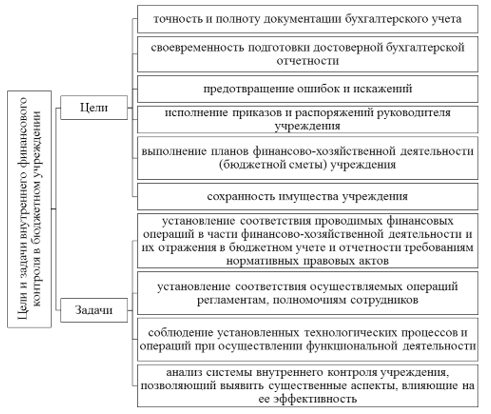

Цели и задачи внутреннего финансового контроля в бюджетном учреждении представим на рисунке 3.

Рисунок 3 – Цели и задачи внутреннего финансового контроля в бюджетном учреждении[9, c. 23]

Перечислим цели внутреннего финансового аудита:

– оценка надежности внутреннего финансового контроля и подготовка рекомендаций по повышению его эффективности;

– подтверждение достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета методологии и стандартам бюджетного учета, установленным Минфином России;

– подготовка предложений по повышению экономности и результативности использования бюджетных средств.

Заниматься внутренним финансовым аудитом может уполномоченное подразделение главного администратора бюджетных средств. Он должен быть осуществлен компетентными независимыми лицами объективно, системно, эффективно и, конечно же, законно [7, c. 28-29].

Финансовый аудит может предусматривать плановые и внеплановые аудиторские проверки. Они, в свою очередь, бывают камеральными, выездными и комбинированными.

Ответственность за организацию внутреннего финансового аудита несет руководитель учреждения – главного администратора бюджетных средств. На каждый текущий год он составляет план аудита и программы проверок.

Во время аудита проверяют эффективность системы внутреннего контроля в отношении:

– расходов бюджета на социальное обеспечение;

– формирования и исполнения бюджетных смет казенных учреждений;

– полномочий главного администратора (администратора) доходов бюджета;

– исполнения судебных актов по обращению взыскания на средства бюджета;

– достоверности и полноты бюджетной отчетности главного администратора бюджетных средств.

Кроме того, внутренний финансовый аудит проводят в отношении бюджетных инвестиций, государственных (муниципальных) гарантий, межбюджетных трансфертов, субсидий юридическим и физическим лицам, субсидий бюджетным и автономным учреждениям.

Результат аудиторской проверки оформляют актом и отчетом о ее итогах. Они содержат информацию о выявленных нарушениях, значимых бюджетных рисках, степени надежности внутреннего финансового контроля и соответствии ведения в учреждении бюджетного учета методологии и стандартам бюджетного учета.

Таким образом, чтобы избежать нарушений в учете, сократить бюджетные риски и повысить эффективность использования средств, нужно правильно организовать внутренний финансовый контроль и аудит.

Список использованной литературы

- Бюджетный кодекс Российской Федерации» от 31.07.1998 № 145-ФЗ (ред. от 02.08.2019) (с изм. и доп., вступ. в силу с 01.09.2019)

- Гражданский кодекс РФ (ст. 130) от 30.11.1994 г. № 51–ФЗ (ред. 29.07.2018)

- Федеральный закон от 8 мая 2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (с изменениями и дополнениями)

- О государственной гражданской службе Российской Федерации: Федер. закон от 27.07.2004г. № 79-ФЗ // Собр. законодательства РФ. – 2004. – № 31. – Ст. 3215.

- Государственные и муниципальные финансы: учеб.пособие [Текст] / Под ред. О. И. Лаврушина.- М.: Финансы и статистика, 2017. – 563 с.

- Слюняев, И. Н. Итоги и перспективы реформирования местного самоуправления / И. Н. Слюняев // Практика муниципальное упр. – 2018. – № 2. – С. 6-12.

- Мысляева, И.Н. Государственные и муниципальные финансы: Учебное пособие [Текст] / И.Н. Мысляева. – М.: ИНФРА-М, 2016. – 264 с.

- Шугрина, Е. С. Соотношение понятий «муниципальное образование», «административно-территориальная единица», «населенный пункт» / Е. С. Шугрина // Городское упр. – 2019. – № 1. – С. 30-43.

- Лукьянова, Н. И. Проблемы правового регулирования территориальной организации местного самоуправления / Практика муниципальное упр. – 2019. – № 2. – С. 13-22.

- Фасеев, И. Ф. Трансформации модели местного самоуправления в Российской Федерации [80-е гг. XX в. – 2018 г.] / Муниципальное право. – 2019. – № 4. – С. 58–75.

- Шайхразиев, В. Г. О понятии функций местного самоуправления / Шайхразиев В. Г. // Государственное власть и местное самоупр. – 2018. – № 12. – С. 3-5.