В современной российской экономике оптимизация учетно-налоговой системы предприятия связана не только с увеличением количества нормативно-правовых актов, усложняющих ведение и организацию бухгалтерского и налогового учета, но, прежде всего, необходимостью усиления контроля за всеми хозяйственными процессами. Особенности нормативно-правового регулирования и методического обеспечения ведения бухгалтерского и налогового учета предопределяют необходимость их сближения в целях совершенствования учетной работы на предприятии.

Бухгалтерский учет занимает первое и достаточно важное значение в учетной системе на микроуровне. Основная причина необходимости организации бухгалтерского учета в организациях – непрерывность отражения всех хозяйственных операций, что позволяет организовать полноценный контроль за всеми объектами учета. Налоговый учет – более молодое понятие, но не менее необходимое, с точки зрения организации и оптимизации.

Налоговый учет существует параллельно с бухгалтерским учетом и преследует другие цели, хотя в какой-то степени не возможен без организации бухгалтерского учета.

Нужно сделать акцент на том, что оба вида учетов и налоговый, и бухгалтерский имеют сильные различия, это приводит к ведению «двойной бухгалтерии». Но это не очень выгодно экономически и по времени.

Согласно правилам бухгалтерского учета, когда определяется прибыль, делается учет всех финансовых движений, учитываются финансовые результаты и распределение прибыли является важнейшим вопросом во всей системе бухгалтерского учета. Проведение параллели между расходами и доходами дают возможность получить финансовый результат по отдельным операциям или в целом отчетного периода. Согласно им «факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами» [1].

В налоговом учете преимущественно анализируется налоговая база, а не финансовый результат. Предметом налогообложения являются доходы, которые уменьшены на величину расходов, определенные согласно гл. 25 ПБУ НК РФ [1]. При налоговом учете считаются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог.

Существующие различия между бухгалтерским и налоговым учетом представлены на рисунке 2.

Рис. 2 – Различия бухгалтерского и налогового учета

Расхождения в работе организации могут возникнуть по следующим обстоятельствам:

- При формировании резерва на оплату отпусков. Регламент формирования резерва в налоговом учете не подходит для бухгалтерского учета. Отметим, что процесс формирования резерва на оплату отпусков в налоговом учете приведен в ст. 324.1 НК РФ [1]. В данной статье говорится о том, что резерв на оплату отпусков в налоговом учете формируется под отпуска отчетного года и в конце года он редко имеет остаток.

- При формировании резерва по неизвестным долгам, так как способы формирования резерва в учетах разные.

Различия возникают, например, в отношении учета курсовых разниц, заимствований, создания резервов в бухгалтерском и налоговом учете, учете основных средств.

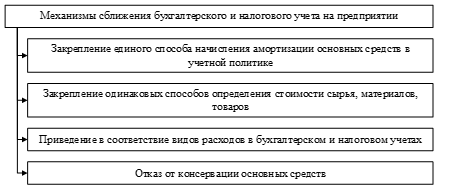

Порядок и возможные механизмы сближения бухгалтерского и налогового учета представлены на рисунке 3.

Рис. 3 – Возможные механизмы сближения бухгалтерского и налогового учета

В этой связи рекомендуется в учетной политике предприятия предусмотреть следующее.

- Установление одинаковых способов амортизации

В учетной политике, возможно, использовать одинаковые способы амортизации основных средств. В налоговом учете согласно ст. 259 НК РФ амортизацию можно начислять линейным и нелинейным способами [1]. А вот в бухгалтерском учете возможно выбрать следующие способы: линейный, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции или работ.

- Установление единого способа списания сырья и материалов

Для сближения методов списания товаров и материалов применяются как в бухгалтерском, так и в налоговом учете метод ФИФО, а также оценка единицы по средней стоимости.

Поскольку для целей налогового учета не установлен порядок оценки покупных товаров по средней себестоимости, налогоплательщик вправе использовать порядок такой оценки исходя из правил бухгалтерского учета.

- Приведение в соответствие видов расходов в бухгалтерском и налоговом учетах. В налоговом и бухгалтерском законодательстве существует разница в части признания расходов. В бухгалтерском учете расходы можно разделить на расходы основного и вспомогательного производства, общепроизводственные и общехозяйственные [2]. А вот в налоговом учете расходы за текущий период на основании ст. 318 НК РФ будут разделяться на прямые и косвенные [1]. Например, можно включить в налоговом учете в состав прямых расходов те, которые отражаются на активных счетах 20 «Основное производство» и 23«Вспомогательное производство» в бухгалтерском учете. Затем утвердить в учетной политике для целей бухгалтерского учета списание управленческих расходов в дебет активно-пассивного счета 90«Продажи» и зафиксировать в учетной политике, что коммерческие расходы подлежат списанию в дебет активно-пассивного счета 90 «Продажи».

- Отказ от консервации основных средств.

Консервация основных средств учитывается в бухгалтерском учете, но при этом не влияет на налоги. Существуют и особенности налогообложения. Так, расходы на консервацию может учесть средний бизнес, а вот компании малого бизнеса, применяющие упрощенную систему налогообложения, не могут признать эти расходы. К внереализационным расходам относятся расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов.

Способность организации мобилизовать и в полной мере использовать свои нематериальные активы приобретает в настоящее время большее значение, чем инвестиции и управление реальными активами.

Организация бухгалтерского и налогового учета всех внеоборотных активов, в том числе основных средств и нематериальных активов, требует особой тщательности, так как влияние этих объектов на финансовое положение и финансовые результаты деятельности экономического субъекта продолжается в течение длительного периода.

Актуальными являются задачи определения первоначальной стоимости внеоборотных активов, а также срока эксплуатации, срока полезного использования средств, способа начисления амортизации объектов основных средств и нематериальных активов. Необходимо определить круг задач, поставить цели для их достижения и постараться решить их как можно безболезненнее для предприятия, а также разработать способы, которые в дальнейшем повлияют на величину налоговых отчислений.

Достаточно простым методом сближения бухгалтерского и налогового учета практикующими специалистами признается фиксирование в учетной политике схожих приемов амортизации основных средств. Подобный метод подойдет для большого числа предприятий.

Одна из главных проблем, с которой налогоплательщики неизменно сталкиваются при начислении сумм амортизации, – это проблема определения срока эксплуатации, т.е. срока полезного использования объектов.

В бухгалтерском учете срок полезного использования (СПИ) назначается предприятием при принятии основного средства к учету [2]. При этом при назначении СПИ нужно опираться на следующие факторы:

– намеченный срок применения основного метода;

– намеченный срок физического износа объекта, который зависит от того, как усиленно будет применяться основное средство;

– ограничение как нормативно-правовое, техническое, так и подобные.

При соблюдении ряда правил, разницы между амортизационными суммами в системах бухгалтерского и налогового учета не будет:

- Определить постоянный метод начисления амортизации для бухгалтерского и налогового учета;

- Не использовать особые показатели;

- Амортизационная премия не должна использоваться при принятии объекта к учету.

- СПИ должен быть установлен согласно НК РФ [1].

Подчеркнем то, что подобное сближение бухгалтерского и налогового учетов, для предприятия с экономической стороны не очень выгодно, из-за того, что в таком случае отсутствует возможность за счет амортизации – налоговой оптимизации суммы налога на прибыль.

На сегодняшний день любое предприятие имеет право выбора в отношении отдельных учетных правил, которые помогут сблизить бухгалтерский и налоговый учет, а это повлечет за собой упрощение работы бухгалтерских служб.

На законодательном уровне необходимо предусмотреть одинаковое отражение отдельных объектов как в бухгалтерском, так и в налоговом учете в целях обеспечения рационального и объективного процесса формирования информации.

Различия правил учетной политики для бухгалтерского и налогового учета следует свести к минимуму, в частности целесообразно отменить стоимостной лимит отнесения внеоборотных активов к амортизируемому имуществу как в ПБУ 6/01 «Учет основных средств» [3], так и в Налоговом кодексе, разрешив тем самым субъектам хозяйственной деятельности самостоятельно определять амортизационную политику, так как в связи с применением разных способов начисления амортизации в бюджет в конечном счете поступят одни и те же суммы налога на прибыль, разграниченные лишь по времени.

В бюджет поступления сумм налога на прибыль будут разными лишь по времени, в суммовом выражении в итоге разниц не возникает, поскольку первично начисляется отложенный налоговый актив на счете 09 или начисляется отложенное налоговое обязательство на счете 77, в следующих периодах данные счета будут закрыты.

Необходимо устранить различия в порядке формирования первоначальной стоимости внеоборотных активов, в методах начисления амортизационных отчислений, которые приводят к возникновению временных разниц, временно увеличивающих, а потом уменьшающих налоговое бремя по налогу на прибыль. Это устраняется путем снятия ограничений при выборе амортизационной политики. Следует разрешить применять любые способы начисления амортизации, так как в бюджет в конечном счете поступает одна и та же сумма налога на прибыль [1] независимо от способов начисления амортизации и правил формирования первоначальной стоимости внеоборотных активов. Все различия по признанию доходов и расходов в бухгалтерском и налоговом учете, которые по ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» приведут к возникновению временных разниц, а затем отложенного налогового обязательства или отложенного налогового актива, необходимо отменить, разрешив налогоплательщику самостоятельно устанавливать правила и методику отражения в учете различных объектов, самостоятельно принимать решения, какой стоимостной критерий отнесения объектов к основным средствам рассматривать, какие способы начисления амортизации применить без всяких ограничений, так как это приводит к временным разницам, обязательства разграничиваются, распределяются только по времени.

Различия по признанию доходов и расходов в бухгалтерском и налоговом учете, которые по ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» приведут к возникновению постоянных разниц, а затем постоянного налогового обязательства или постоянного налогового актива, необходимо сначала накапливать на отдельных счетах или субсчетах, являющихся свободными в действующем едином плане счетов организаций, например на счете с 30 по 39, 64, 65, 74, 78, как расходы, не принимаемые для целей налогообложения, при этом будет сделана бухгалтерская запись: Дебет 74 Кредит разных счетов, а затем списывать за счет прибыли: Дебет 99 Кредит 74. Все данные станут прозрачными, а система учета затрат и система уплаты налогов будут построены на единых принципах и правилах учета, тем самым правила учетной политики для бухгалтерского и налогового учета окажутся максимально сближены.

При этом отпадет необходимость конструировать надуманную «налогооблагаемую» прибыль, оторванную от реальной экономической базы — бухгалтерской прибыли, появится возможность облагать налогом реальную бухгалтерскую прибыль, сформированную на счетах бухгалтерского учета.

Предложенные варианты учета основных средств и нематериальных активов позволят уменьшить затраты на сбор информации, обеспечат возможность оценки реального состояния внеоборотных активов. Реализация описанных предложений даст возможность упорядочить бухгалтерский учет и ликвидировать неоправданный и искусственный разрыв бухгалтерского и налогового учета.

Список литературы:

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 29.09.2019) (с изм. и доп., вступ. в силу с 01.11.2019).

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019).

- Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/01. Утверждено приказом Минфина РФ № 26н от 30.03.01г. (ред. от 16.05.2015).

- Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99. Утверждено приказом Минфина РФ № 32н от 06.05.99г. (ред. от 06.04.2015).

- Положение по бухгалтерскому учету «Расходы организации». ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.99г. № 33н (ред. от 06.04.2015).

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций». ПБУ 18/02. Утверждено приказом Минфина РФ № 114н от 19.11.02г. (ред. от 06.04.2015).