В сфере деятельности коммерческих банков основным видом предоставляемых услуг, с точки зрения получения дохода, является кредитование физических и юридических лиц.

Выбранная тема является актуальной, так как для успешного развития и продуктивности любому предприятию необходимы материальные ресурсы, как правило, данными ресурсами выступают заемные средства. Именно по этой причине кредитование юридических лиц крайне необходимо.

Наличие риска невозврата займа, ухудшения финансового состояния в связи с новыми условиями и его зависимости от многочисленных факторов, находящихся в сфере деятельности заемщика, предопределяют необходимость и актуальность выбора системы показателей, с помощью которых можно оценить способность предприятия выполнять свои обязательства.

Проблема выбора совокупности количественных и качественных показателей, характеризующих возможности предприятия, получила название проблемы определения кредитования.

Несмотря на достаточно полное освещение в экономической литературе методических подходов к анализу отдельных сторон деятельности заемщика, до сих пор остаются неисследованными многие направления комплексного анализа кредитоспособности, имеющие важное теоретическое и прикладное значение. Недостаточно раскрыты состав и структура объектов анализа, не охвачены нефинансовые показатели деятельности предприятия, состояния внешней среды.

В связи с этим, необходимость дальнейших исследований, направленных на разработку и совершенствование кредитования предприятия, обусловлена проблемами и потребностями практической деятельности организаций реального сектора экономики. Вопрос важен и актуален, ведь на рынке остается малая часть предприятий, до сих пор не прибегавших к помощи в виде получения ссуды в банке на развитие и поддержку своего бизнеса.

Процесс кредитования в России представляет собой передачу денежных средств одной стороны другой стороне на основных принципах кредитования. Кредит в данном случае предоставляется в качестве договора займа, в котором определены условия, такие как выплата процентов по пользованию кредитом и срок возвратности.[1]

Одной из услуг, предлагаемой коммерческим банком, является кредитование юридических лиц, которое представляет собой предоставление ссуды на определенный срок с условием получения за это оговоренного процента. Собственно, суть такая же, как и при выдаче кредитов физическим лицам – действуют те же принципы.

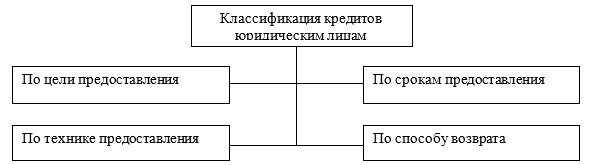

Кредиты, выдаваемые юридическим лицам, имеют классификацию, представленную на рисунке 1.

Рисунок 1 – Классификация кредитов юридическим лицам

По цели предоставления: связные и несвязные. Связные предоставляются для определенной цели, оговоренной в договоре. Несвязные кредиты предоставляются на усмотрение заемщика.

По срокам предоставления: краткосрочные до года, среднесрочные от года до двух лет и долгосрочные более двух лет.

По технике предоставления: кредиты одной суммой, кредиты через овердрафт, кредитные линии. Кредиты одной суммой выдаются заемщику один раз и в полном объеме.[2] Кредитная линия – это ссуда, предоставляемая оговоренным количеством траншей по требованию клиента в рамках лимита кредитной линии. Такой вид кредита является актуальным для сезонного бизнеса и для целей пополнения оборотных средств. Кредитная линия бывает возобновляемой и не возобновляемой (ВКЛ и НКЛ). Суть ВКЛ в том, что при полной выборке всего лимита линия может быть возобновлена. НКЛ – это просто выдача кредита несколькими траншами.

При разрешении коммерческим банком расходовать денежные средства в большем объеме, чем есть у заемщика на расчетном счете, оформляются кредиты через овердрафт. В данном случае заемщику разрешают иметь дебетовое сальдо.

Овердрафт – кредитование банком расчетного счета клиента для оплаты им расчетных документов при недостаточности или отсутствия на расчетном счете клиента – заемщика денежных средств. В этом случае банк списывает средства со счета клиента в полном объеме, то есть автоматически представляет клиенту кредит на сумму, превышающую остаток денежных средств.

По способу возврата: досрочное погашение кредита, в конце периода кредитования, в течение всего срока кредитования равными долями и аннуитетными платежами, и иным способом, оговоренным в кредитном договоре.

Многие коммерческие банки имеют отдельные программы кредитования малого и среднего бизнеса, микрокредитования и другие. Так, например, с 2015 года Корпорация МСП предоставила льготную программу ограниченному количеству банков РФ для кредитования предприятий под процент 9,6 и 10,6 процента годовых в зависимости от отрасли организации соответственно.

В коммерческих банках условия кредитования юридических лиц во многих случаях индивидуальны. Процентные ставки определяются от возможностей заемщиков, рентабельности и окупаемости или размеров предприятия.

Рассмотрим классификацию кредитов в зависимости от цели.

Кредит на пополнение оборотных средств. Является наиболее простым и популярным среди юридических лиц видом финансирования. Залог, как правило, не требуется. Процентные ставки зависят от сроков кредитования и размеров кредита. Лимит кредитования устанавливается по отношению к текущему обороту компании.[3]

Кредит на покупку основных средств, автотранспорта, спецтехники, недвижимости. Погашение происходит равными долями. Залогом могут выступать товары в обороте, оборудование, автотранспорт, спецтехника, недвижимость, в том числе, приобретаемые на кредитные средства.

Кредит под залог приобретаемой недвижимости – кредит для покупки нежилых помещений, склада или офиса. Отличается высокими процентными ставками по сравнению с ипотекой.

Кредит на инвестиционные цели – предоставляется под конкретную инвестиционную программу. Срок – от 3 до 10 лет. Заемщик должен предоставить в банк бизнес-план инвестиционного проекта и финансовую отчетность за последние годы. Залог могут выступать имеющиеся активы предприятия.

Процесс кредитования, в частности кредитования юридических лиц, условно можно разделить на несколько этапов. Среди них:

– подготовительный этап;

– этап рассмотрения кредитного проекта;

– этап оформления кредитной документации;

– этап использования кредита и последующего мониторинга в процессе кредитования.

На подготовительном этапе изучаются возможности предоставления кредита. Как правило, инициатором кредитования выступает клиент. Все детали будущего кредита выясняются и обговариваются при переговорах между менеджером банка и клиентом.

Для получения кредита заемщик предоставляет банку учредительную документацию:[4] устав компании, учредительный договор или решение единственного участника об учреждение юридического лица, приказы о назначении генерального директора и бухгалтера, копии паспортов генерального директора и бухгалтера, список учредителей с указанием паспортных данных, адресов, расчетных счетов и юридических адресов учредителей из числа физических лиц, выплаченных долей в уставный фонд, свидетельство о государственной регистрации юридического лица, свидетельство о постановке на учет в налоговый орган, выписка из ЕГРЮЛ, лицензия/лицензии на осуществление деятельности.

Сэкономить время можно, если компания берет кредит в том же банке, где у нее открыт расчетный счет. Документы, которые подавались для открытия р/с, повторно не потребуют. Таким образом, экономится время, упрощается процесс сбора документов и получения самого кредита.

Учредительные документы должны показать банку, что компания реально существует и ведет свою деятельность, дать представления об учредителях. Они тщательно анализируются службой безопасности банка, а далее юридическим отделом банка.

Бухгалтерские и финансовые документы юридического лица:[5] бизнес-план или технико-экономическое обоснование, финансовая отчетность: баланс (форма № 1), отчет о финансовых результатах (форма № 2), отчет о движение капитала (форма № 3), отчет о движение денежных средств (форма № 4) — для компаний, работающих по общей схеме налогообложения; налоговая декларация за отчетный период, управленческая отчетность — для компаний, работающих по упрощенной схеме налогообложения, расшифровка некоторых статей баланса (дебиторская и кредиторская задолженности, нематериальные активы, основные средства, запасы, заемные средства, выручка, себестоимость продаж и другие), налоговая декларация (заверенная копия) за отчетных период с отметкой принявшего ее органа. Список может быть дополнен по требованию банка.

На основании бухгалтерских и финансовых документов аналитический отдел банка рассчитывает стоимость будущего кредита и платежеспособность заемщика выплачивать и обслуживать кредит. К сбору и оформлению данных документов стоит подойти особенно тщательно.

Для принятия в залог оценочный отдел банка запрашивает ряд документов в зависимости об объекта залога. Вот общий список:

– Свидетельства права собственности (на недвижимость);

– Технический паспорт (на транспортное средство, спецтехнику);

– Гарантийные талоны (на оборудование);

– Счета-фактуры, накладные (товары, материалы, запасы);

– Залоговое заключение о стоимости залогового имущества (если в банке отсутствует отдел по оценке залога);

– Договор страхования залога (если требуется).

В ряде банков обязательным условием предоставления залога является его страхование, в таком случае, в банк нужно также предоставить договор страхования. Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать от момента предоставления полного пакета документов до принятия решения 15 календарных дней – по кредитам на неотложные нужды и 1 месяца – по кредитам на приобретение недвижимости.

Потребность в ссудах возникает как у физических лиц, так и предприятий. Правительственные органы, как федеральные, так и местные также являются крупными заемщиками.[6] Особенность современной системы кредитования состоит в ее зависимости не только от собственных и привлеченных ресурсов, но и от определенных норм, которые устанавливает Центральный банк для коммерческих банков.

Обладая информацией о платежеспособности своей организации, заемщик сможет рассчитать посильную для себя сумму займа и грамотно распределить ее для дальнейшего развития бизнеса. Кредитор, в свою очередь, зная уровень кредитоспособности заемщика, сможет определить степень риска, и, соответственно, минимизировать возможные потери вследствие несвоевременной выплаты заемщиком долга, либо неоплатой кредита[7].

В ряде банков обязательным условием предоставления залога является его страхование, в таком случае, в банк нужно также предоставить договор страхования. Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать от момента предоставления полного пакета документов до принятия решения 15 календарных дней – по кредитам на неотложные нужды и 1 месяца – по кредитам на приобретение недвижимости.

Использованные источники:

- Банковское дело. Управление и технологии: Учебник / Под ред. А.М. Тавасиева. – М.: ЮНИТИ, 2017. – 671 c.

- Белозеров, С.А. Банковское дело: Учебник / С.А. Белозеров, О.В. Мотовилов. – М.: Проспект, 2018. – 408 c.

- Жуков, Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. – Люберцы: Юрайт, 2018. – 591 c.

- Иванова, Т.Ю. Банковское дело. Управление в современном банке / Т.Ю. Иванова. – М.: КноРус, 2017. – 304 c.

- Мотовилов, О.В. Банковское дело: Учебник / О.В. Мотовилов, С.А. Белозеров. – М.: Проспект, 2016. – 408 c.

- Ольхова, Р.Г. Банковское дело: управление в современном банке: Учебное пособие / Р.Г. Ольхова. – М.: КноРус, 2017. – 304 c.

- Разу, М.Л. Банковское дело. Современная система кредитования (Бакалавриат и Магистратура) / М.Л. Разу. – М.: КноРус, 2016. – 360 c.

[1] Белозеров, С.А. Банковское дело: Учебник / С.А. Белозеров, О.В. Мотовилов. – М.: Проспект, 2018. – С.52.

[2] Иванова, Т.Ю. Банковское дело. Управление в современном банке / Т.Ю. Иванова. – М.: КноРус, 2017. – С.77.

[3] Жуков, Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. – Люберцы: Юрайт, 2018. – С.191.

[4] Мотовилов, О.В. Банковское дело: Учебник / О.В. Мотовилов, С.А. Белозеров. – М.: Проспект, 2016. – С.157.

[5] Ольхова, Р.Г. Банковское дело: управление в современном банке: Учебное пособие / Р.Г. Ольхова. – М.: КноРус, 2017. – С.188.

[6] Стародубцева, Е.Б. Банковское дело: Учебник для бакалавров / Е.Ф. Жуков, Ю.А. Соколов, Е.Б. Стародубцева; Под ред. Е.Ф. Жукова. – М.: Юрайт, 2017. – С.261.

[7] Разу, М.Л. Банковское дело. Современная система кредитования (Бакалавриат и Магистратура) / М.Л. Разу. – М.: КноРус, 2016. – С.136.