Поиск новых методов управления субъектами хозяйственной деятельности, соответствующих динамичной конъюнктуре рынка и повсеместному молниеносному распространению информационных технологий порождает необходимость применения непрерывного и пристального наблюдения за финансовой устойчивостью.

Определение места и значения этой экономической категории сопряжено с определением и уточнением ключевых понятий и терминов неразрывно связанных с ней.

Так, в научной литературе часто при описании процесса мониторинга используют такие понятия, как анализ, контроль и планирование. Уточним их содержание.

Так, А. Г. Грязнова определяет экономический анализ как систему специальных знаний, связанную с исследованием экономических процессов в их взаимосвязи, с выявлением положительных и отрицательных факторов в количественном измерении, а также с раскрытием тенденций и пропорций хозяйственного развития[1].

Финансовый контроль представляет собой совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Финансовое планирование можно охарактеризовать как научный процесс обоснования движения финансовых ресурсов и соответствующих финансовых отношений на определенный период.

Сопоставив эти хорошо изученные категории, можно резюмировать лишь частичное соответствие указанных дефиниций обозначенной выше задаче.

В процессе наблюдения за финансовой устойчивостью организации с целью повышения эффективности управления ею должен применяться целый комплекс процессов, включающий как анализ, позволяющий выявить влияние отдельных факторов, так и прогнозирование необходимого уровня финансовой устойчивости, а также контроль, выявляющий соответствие фактического уровня финансовой устойчивости по отношению к прогнозному.

На основании вышеизложенного можно сделать вывод о необходимости применения комплексного способа отслеживания динамики финансовой устойчивости и влияния на нее различных факторов. Таким способом, на наш взгляд, является мониторинг.

Термин «мониторинг» пришло из английского языка от слова «monitor» – наблюдать, контролироватъ, проверять. Следовательно, в основе мониторинга лежит организованное систематическое наблюдение за объектами, процессами или явлениями с целью оценки их состояния, прогноза возможных изменений и их контроля. Его возникновение и распространение связано с постепенной информатизацией общества, которая требовала наличия объективных и субъективных данных о состоянии тех или иных объектов и структур.

В настоящее время понятие «мониторинг» используется в различных отраслях научно-практической деятельности. Вероятно, этим определяется отсутствие в научной литературе его однозначного определения. Наибольшее распространение получили два подхода к рассмотрению мониторинга. Первый определяет мониторинг в качестве способа изучения реальной действительности. В соответствии со вторым подходом, мониторинг рассматривают как способ обеспечения системы менеджмента качественными и достоверными информационными материалами, необходимыми для принятия управленческих решений.

Следует отметить, что в зависимости от субъекта исследования различают внешний и внутренний финансовый мониторинг. Внешний мониторинг осуществляют органы государственной власти и коммерческие банки. В этом случае речь идет о мониторинге финансового состояния крупных, экономически или социально значимых организаций, их платежеспособности, вероятности банкротства и пр. Поэтому в контексте законодательства преимущественно рассматривается внешний мониторинг, тогда как собственники и руководители организации заинтересованы в большей мере в системе внутреннего мониторинга, который играет важную роль в обеспечении устойчивости и улучшении финансового положения кризисных организаций.

Этот вид финансового мониторинга является недостаточно исследованным в научной литературе и не определен законодательно.

Так, Г. Г. Илясов под финансовым мониторингом субъекта хозяйственной деятельности понимает анализ основных финансовых характеристик организации без их глубинной проработки для выявления основных тенденций. На наш взгляд, это определение не является полным. Важно не только отслеживать ключевые финансовые аспекты деятельности хозяйствующего субъекта, но и изучать причины их изменения с целью формирования более точной программы дальнейших действий[2].

С этой точки зрения, позиции автора в большей степени соответствуют суждения А. В. Беклемишева и А. В. Боброва, по мнению которых система финансового мониторинга представляет собой механизм, разработанный для постоянного, регулярного наблюдения за контролируемыми показателями финансового состояния, определения размеров различного рода отклонений фактических результатов от предусмотренных, выявления причин этих отклонений и подготовки возможных сценариев управленческих решений[3].

Система финансового мониторинга в организации должна строиться в соответствии с ее целями, стратегией и миссией. В частности, З. А. Круш и Л. А. Запорожцева отмечают, что финансовый мониторинг – это систематическое отслеживание основных финансовых параметров внутренней и внешней среды субъекта хозяйственной деятельности, характеризующих степень благоприятствования условий для выполнения миссии компании[4].

В данной статье предметом исследования выступает один из видов финансового мониторинга организации – мониторинг финансовой устойчивости.

В научной литературе мониторинг финансовой устойчивости довольно часто отождествляется с мониторингом финансового состояния предприятия, однако, с позиции автора эта категория должна быть конкретизирована.

Например, по мнению З. А. Круш и Л. А. Запорожцевой, мониторинг финансовой устойчивости – это процесс непрерывного научно обоснованного диагностико-прогностического отслеживания изменений финансовой устойчивости организации с целью обеспечения его бескризисного функционирования и развития[5].

В данном определении сделан акцент на аналитических аспектах финансового контроля над финансовой устойчивостью субъекта экономической деятельности. И, действительно, в условиях рыночной экономики именно финансовый контроль, постоянно реализуемый на базе систематического анализа, является ключевым элементом мониторинга и эффективным инструментом обеспечения финансовой устойчивости организации.

По мнению эксперта-практика Н. Голобурды, мониторинг финансовой устойчивости направлен на обеспечение прихода и расходования денежных средств организации в строгом соответствии с планом, выполнение всех расчетных обязательств, соблюдение баланса собственного и заемного капитала, а также повышение эффективности использования финансовых ресурсов[6].

В. Н. Болдырев и О. В. Кудряшова, характеризуют мониторинг финансовой устойчивости хозяйствующего субъекта как процесс постоянного наблюдения и прогнозирования показателей, характеризующих финансовую устойчивость на основе бухгалтерской отчетности. Тем самым авторы конкретизируют и одновременно ограничивают источники информации для осуществления мониторинга, что на наш взгляд, не вполне обосновано[7].

Резюмируя вышеизложенные тезисы и формулировки с учетом их преимуществ и недостатков, уточним дефиницию исследуемой категории.

Под мониторингом финансовой устойчивости субъекта хозяйственной деятельности следует понимать сформированную систему непрерывного наблюдения, сбора, обработки финансовой информации об изменении финансовой устойчивости организации под воздействием внутренних и внешних факторов и контроля за соответствием фактического уровня финансовой безопасности оптимальному.

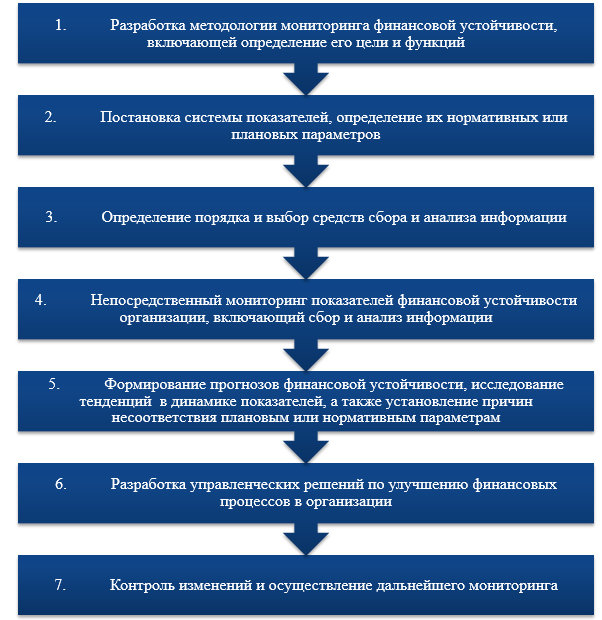

Для каждого конкретного субъекта экономической деятельности механизм и особенности мониторинга финансовой устойчивости будут определяться принятыми нормами финансовой политики. Вместе с тем, программа такого мониторинга в любой организации должна включать несколько равнозначных процессных блоков, которые в совокупности обеспечат оперативную диагностику финансовой устойчивости компании и позволят принимать обоснованные корректирующие меры.

План запуска процессов мониторинга финансовой устойчивости в общем виде можно представить рядом последовательных шагов, которые отражены на рисунке 1.

Целью внутреннего финансового мониторинга в организации, исходя из рассмотренных выше дефиниций, является обеспечение ее финансовой устойчивости в соответствии с оптимальным уровнем.

В качестве конкретизации указанной цели первостепенными задачами мониторинга финансовой устойчивости выступают поиск недостатков процесса финансового планирования и резервов улучшения уровня финансовой устойчивости, а также устранение всех возможных причин отклонений от нормативных параметров.

Рисунок 1 – Алгоритм формирования внутреннего мониторинга финансовой устойчивости в организации

Эффективность внутреннего мониторинга финансовой устойчивости и ее чувствительность к негативным тенденциям во многом будет зависеть от системы показателей, по которым осуществляется мониторинг.

Список литературы:

- Грязнова А.Г. Финансы: Учебник // А.Г. Грязнова, Е.В. Маркина, М.Л. Седова. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2012. – 496 с.

- Ендовицкий Д.А. Экономическое содержание мониторинга финансовой устойчивости предприятия / Д.А. Ендовицкий, Н.В, Черников // Современная экономика: проблемы и решения. 2011. № 7(19). – С. 102-116.

- Просто о финансовом мониторинге / ред. Н. Голобурда. URL: https://wiseadvice-it.ru/o-kompanii/blog/articles/prosto-o-finansovom-monitoringe/ (дата обращения: 22.01.2019) /

- Болдырев В.Н., Кудряшова О.В. Мониторинг и анализ финансового состояния коммерческой организации // Территория науки. 2015. №4. URL: https://cyberleninka.ru/article/n/monitoring-i-analiz-finansovogo-sostoyaniya-kommercheskoy-organizatsii (дата обращения: 28.01.2019).

[1] Грязнова А.Г. Финансы: Учебник // А.Г. Грязнова, Е.В. Маркина, М.Л. Седова. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2012. – 496 с.

[2] Ендовицкий Д.А. Экономическое содержание мониторинга финансовой устойчивости предприятия / Д.А. Ендовицкий, Н.В, Черников // Современная экономика: проблемы и решения. 2011. № 7(19). – С. 106.

[3] Ендовицкий Д.А. Экономическое содержание мониторинга финансовой устойчивости предприятия / Д.А. Ендовицкий, Н.В, Черников // Современная экономика: проблемы и решения. 2011. № 7(19). – С. 106.

[4] Там же. С. 105.

[5] Ендовицкий Д.А. Экономическое содержание мониторинга финансовой устойчивости предприятия / Д.А. Ендовицкий, Н.В, Черников // Современная экономика: проблемы и решения. 2011. № 7(19). – С. 106.

[6] Просто о финансовом мониторинге / ред. Н. Голобурда. URL: https://wiseadvice-it.ru/o-kompanii/blog/articles/prosto-o-finansovom-monitoringe/ (дата обращения: 22.01.2019) /

[7] Болдырев В.Н., Кудряшова О.В. Мониторинг и анализ финансового состояния коммерческой организации // Территория науки. 2015. №4. URL: https://cyberleninka.ru/article/n/monitoring-i-analiz-finansovogo-sostoyaniya-kommercheskoy-organizatsii (дата обращения: 28.01.2019).