Бухгалтерский учет расчетов с поставщиками и покупателями является важным для предприятии, так как не одно предприятие не существует без взаимных расчетов с поставщиками и покупателей. Предприятие либо приобретает товар, либо услуги, и, следовательно, ведет бухгалтерский учет по контрагентам. Либо реализует товар и таким образом выстраивает финансовые отношения с покупателями.

Данная тема в настоящее время актуальна, так как с помощью грамотного учета расчетов, соблюдение кассовой дисциплины и дисциплины расчетов у предприятия снижается как дебиторская, так и кредиторская задолженность, а так же ошибки при ведении учета. Грамотное ведение учета расчетов с поставщиками так же дисциплинирует и своевременности поставки товара или оказание услуги со стороны поставщика, или покупателя.

Учет расчетов с поставщиками и подрядчиками ведется на счет 60, который имеет название «Расчеты с поставщиками и подрядчиками» [3]. Данный счет предназначен для накопления информации о всех хозяйственных операциях, в который принимают участие поставщики или подрядчики. Так же на данном счете можно наблюдать движение информации по тому или иному поставщику или подрядчику. Счет 60 в балансе является активно-пассивным [2].

На кредите данного счета учитывается поступление товаров, материалов или услуг от поставщиков и подрядчиков. В дебете счета учитывается оплата за товары, материалы или услуги поставщику. Таким образом, поступление товаров без НДС выглядит так: Дебет 41.1-Кредит 60.01. А проводка по оплате товаров с расчетного счета выглядит следующим образом: Дебет 60.01-Кредит 51. Так же предприятие могут рассчитывать с поставщиками и подрядчиками наличными денежными средствами используя при этом счет 50. Но есть ограничения при расчете наличными денежными средствами, не более 100 тыс. руб. в день [1].

Так как счет 60 активно – пассивный, то одним из нюансов является то, что на субсчете 60.02 «Авансы выданные» может отражаться предоплата [2].

Аналитический учет расчетов с поставщиками и подрядчиками ведется в разрезе договор, по каждому поставщику в отдельности.

Для синтетического учета в автоматизированной форме учета предусмотрены такие виды отчетов, как анализ счета, оборотно – сальдовая ведомость по счету, главная книга по счету [3].

Анализ счета является одним из важных отчетов в качестве помощника для бухгалтера, так как он позволяет увидеть информацию по всем счетам, которые задействованы при корреспонденции с учетом по поставщикам и подрядчикам за тот период, который необходим бухгалтеру. С помощью данного отчета, можно быстро и легко проверить ввод данных первичных документов исполнителем [1].

Учет расчетов с поставщиками и подрядчиками ведется на основании первичной документации.

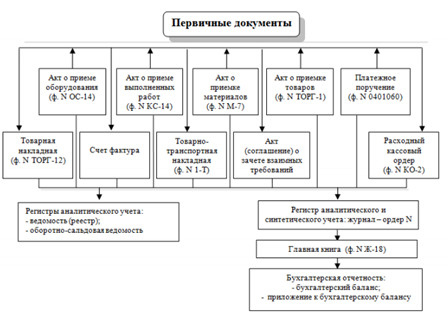

На рисунке 1 представлена схема движения первичной документации по счету 60 [2].

К первичной документации при расчете с поставщиками и подрядчиками относятся следующие документы: товарная накладная, счет –фактура, универсальный передаточный документ (УПД), товаро – транспортная накладная (ТТН), акт о зачете взаимных требования, расходно-кассовый ордер, платежное поручение и прочие документы [3].

Рисунок 1 – Схема движения первичной документации по счету 60 «Расчеты с поставщиками подрядчиками»

Учет расчетов с покупателями ведется на счете 62 «Расчеты с покупателями и заказчикам».

К первичным документам по расчетам с покупателями могут быт такие документы: договор, платежное поручение, счет, акт выполненных услуг, счет фактура, накладная, кассовые чеки, акт сверки, вексель.

Счет 62 является активно – пассивным счетом, что означает, следующее: по дебету и по кредиту могут быть остатки. Так по дебету счета отражается остаток задолженности покупателей. А по кредиту счета отражается остаток по предоплате, отгрузка по которым еще не осуществлялась.

По каждому покупателю ведется анализ счета, так же по каждому договору в отдельности.

К счету 62 могут быть открыты субсчета:

62.01- расчет по общим правилам;

62.02- авансовые расчеты;

- – расчеты с использованием векселей;

21, 62.22, 62.31, 62.32 при учете валютных операций (количество субсчетов будет зависеть от количества иностранных валют);

Р (62.5) при расчетах в рознице;

О (62.6) при оптовых расчетах.

По каждому выставленному счету ведется аналитический учет расчетов с покупателями.

Таким образом, в ходе рассмотрения учета расчетов с поставщиками и покупателями было выявлено, что учет ведется на активно-пассивном счете, аналитический учет ведется в разрезе контрагентов и договоров. Ввод информации осуществляется на основании первичной документации.

Литература

- Алисенов, А.С. Бухгалтерский финансовый учет: учебник и практикум / А.С. Алисенов. – М.: Юрайт, 2020. – 471 с.

- Быкова, Д.В. Проблемы учета и аудита расчетов с поставщиками и подрядчиками / Д.В. Быкова, А.Н. Сырбу // Вестник науки и образования. – 2019. – №1 (55). – С. 37-39.

- Давыдова, Н.Н. Проблемы учета расчетов с поставщиками и покупателями / Н.Н. Давыдова, О.С. Олейник // Финансово-экономическое и информационное обеспечение инновационного развития региона: сборник материалов Всероссийской научнопрактической конференции. – Симферополь: Ариал, 2018. – С. 232-236.