Введение

Повсеместное внедрение интернета, изменило множество повседневных вещей. Поход по магазинам, потребление контента, общение людей, а также государственные и бизнес структуры. Существенно изменились банковские структуры, появилась возможность использования дистанционной банковской системы для выполнения большей части банковских операций.

История ДБО в России

Развитие дистанционного банковского обслуживания (далее ДБО) в России началось еще в 90 годах. Первым банком, использовавшим данную систему, стал Инкомбанк. Кризис1998 года в России внёс свои коррективы, на рынке появились новые лидеры: Автобанк и Гута-банк.В1992 году в Свердловской области основан первый “Виртуальный” банк – Банк24.ru., который осуществлял круглосуточное обслуживание клиентов, и был практически полностью автоматизирован.

В 2006 году пальму первенства в сфере интернет банкинга получил Альфа-Банк, но в это время даже у такого флагмана российской банковской системы как Сбербанк, вообще не было ДБО.

В 2008 году большинство банков пересмотрело свою политику работы с частными клиентами, и сделали акцент на развитие систем интернет-банкинга.

К 2011 году количество пользователей данных систем возросло до 4 млн человек. Это было обусловлено как повсеместным внедрением,так и бурным развитием интернет технологий, развитием и модернизацией банковской сферы в целом.

Типы ДБО

Классифицикация по программно-аппаратным средствам:

- Банк-Клиент(Толстый клиент)

Классический тип Банк-Клиент. На персональном компьютере пользователя

устанавливается программа-клиент, предназначенная для хранения на ПК

платежных документов, выписок по счетам и т.д.

Преимущества системы:

- Не требует постоянного подключения к ДБО.

- Предназначена только для юридических лиц.

- Устанавливается на полноценную СУБД.

- Интернет-клиент

Пользователь заходит в систему с помощью любого интернет-браузера. Вся система размещается на серверах банка, соответственно доступ ко всем документам возможен только при подключении к сети Интернет. Данный метод обеспечивает низкую стоимость эксплуатации, возможность интеграции с бухгалтерскими программами клиента.

Главным недостатком является слабая защищенность от несанкционированного доступа. Хотя крупные банки и пытаются совершенствовать систему защиты, но главной проблемой остаётся человеческий фактор.

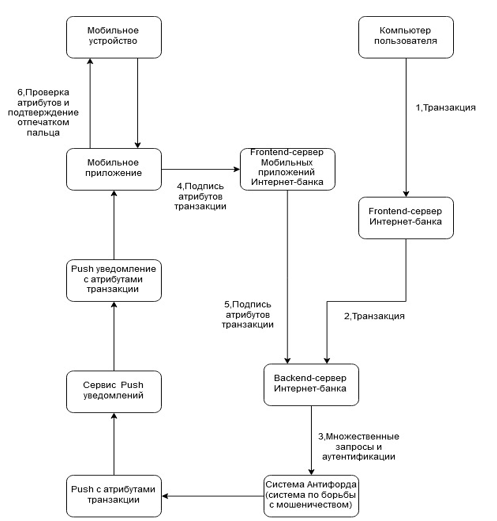

Пример работы ДБО

Рассмотрим принцип работы системы (рис.1).

Система ДБО довольна сложная по составу, особенно Антифрод, которая состоит из двух машин.

Первая машина проста в эксплуатации и ориентируется на простой алгоритм. Например, если по банковской карте за пару минут прошло 10 платежей, или транзакция прошла в Самаре, а 5 минут назад снимали деньги в Новосибирске. То система может заблокировать платеж.

Вторая – это система машинного обучения.

Рисунок 1 – структурная схема системы ДБО

Система безопасности ДБО

Система безопасности – это главная составляющая ДБО, которая предназначена для защиты кредитно-финансовой организации (банка) от потенциальных угроз разглашения коммерческой и банковской тайны, к сожалению, идеальную систему безопасности создать невозможно.

На данный момент специалисты по безопасности вывели примерные алгоритмы получения несанкционированного доступа к банковскому аккаунту клиента:

- ожидание момента подключения к системе ключа (сертификата, выданного банком, находящегося на внешнем носителе).

- Считывание ключа.

- Считывание логина и пароля доступа к ДБО.

- Запрос на перевод денег на счет взломщика –

(в случае с автономной работой системы – осуществляется отсылка всех данных злоумышленнику).

- Скачивание приложения под названием kill.exe, которое уничтожает следы пребывания вредоноса весьма грубо – убивая всю систему целиком (приложение создавало в директории с драйверами файл, при попытке чтения которого система рушилась)

Для защиты от выше приведенного алгоритма специалисты вносят изменения, которые повсеместно внедряют в современные системы ДБО, например:

- запрет на внесение изменений в структуру алгоритма системы;

- представление возможности визуального контроля целостности значимых полей документа (номер счета, сумма транзакции, банк-получатель и т. д.) во внешней (доверенной) среде с последующей передачей его напрямую в смарт-карту на подпись;

- работа со смарт-картами, аппаратно реализующими отечественные криптоалгоритмы, чтобы удовлетворять требованиям ФЗ-63 для квалифицированной электронной подписи;

- не пропускать документ на подпись до момента физического нажатия на кнопку подтверждения транзакции.

К сожалению, есть нюансы, пользователи используют различные ключ- карты, поэтому соответственно невозможно ‘заточить’ систему безопасности под одну ключ- карту. Нельзя также забывать об удобстве пользователей, если усложнить систему индефикации, то клиенты будут недовольны неудобством работы с данной системой и как результат – банк потеряет их.

Удобство ДБО для малого бизнеса

Безопасность, это хотя и важная часть системы, но основой любого банка являются клиенты. Любопытно, что же делают банки для клиентов? Значительную часть малого бизнеса составляют ИП без сотрудников. Рассмотрим пример.

- Удобство уплаты налогов.

Удобность отчетности, понятный алгоритм налогообложения.

- Удобность отчетности.

Современные системы ДБО способны автоматически внести данные СНИЛС, номер ПФР и прочее, в шаблон отчетности.

- Легкий документооборот.

То есть создание шаблонов, заполнение и отправка документов.

- Автоматические кассы

Данные платежа автоматические кассы отправляют в банк и инициируют транзакцию.

Заключение

В настоящее время Банки РФ имеют систему дистанционного банковского обслуживания, которая отличается удобством, и простотой использования. Мобильные приложения, осуществляют доступ к расчетному счету клиента в постоянном режиме.

Дистанционное банковское обслуживание позволяет практически полностью отказаться от использования бумажных технологий и чековых книжек, а это несомненно намного удобнее, того что может предложить классическая система банковского обслуживания.

Список литературы:

- Дик В.В., “Электронный банк. Московский международный институт эконометрики, информатики, финансов и права”.- М., 2013 г.

- Мартынова Т. Аргументы в пользу дистанционного банкинга // Банковское обозрение. – 2014.

- Изофенко Р.Н. Дистанционные каналы работы с клиентами // Банковское дело – 2013. – №8.

- Ревенков П.В., Воронин А.Н. Электронный банкинг: управление рисками отмывания денег // Банковское дело. 2014.

- Гаврилова, О.А. Интернет-бакинг как инновационный вид сеитевых финансовых отношений [Электронный ресурс] / О.А. Гаврилова, Т.В. Нестеренко, В.С. Кортунова // http://cyberleninka.ru/article/n/internet-banking-kak-innovatsionnyy-vid-setevyh-finansovyh-otnosheniy

- Самсонова, Л.А. Дистанционное банковское обслуживание [Электронный ресурс] / Л.А. Самсонова // Философские проблемы информационных технологий и киберпространства. – 2012. – № 2(4). – С. 81-91. – Режим доступа: http://cyberleninka.ru/article/n/distantsionnoe-bankovskoe-obsluzhivanie

- Юсупова О.А. Безопасность транзакций при использовании интернет-банкинга [Электронный ресурс] // https://cyberleninka.ru/article/n/bezopasnost-tranzaktsiy-pri-ispolzovanii-internet-bankinga

- http//www.bankir.ru -информационный сайт о банках