В настоящее время ERP-системы используют 100% крупных предприятий и более, чем 50% средних и мелких компаний, так как ведение крупного бизнеса невозможно без инструмента, позволяющего планировать, учитывать, анализировать и оптимизировать деятельность. Однако, Внедрение ERP является рискованным бизнесом, поскольку требует значительного времени, усилий и ценных ресурсов. Несмотря на все это, успех в реализации не гарантируется. В данной связи особую значимость приобретают вопросы анализа эффективности инвестиций в информационные системы управления ресурсами (ERP).

Согласимся с мнением А.И. Вронского [3, c. 39] и Е.И. Кузнецовой [5, c. 87], которые отмечают, что эффективность работы информационных систем является относительной величиной, которая характеризует степень достижения целей, поставленных предприятием, и определяется отношением результата к стоимости его приобретения. Исследователи выделяют следующие подходы к формулировке критериев эффективности инвестиций в сфере ERP:

1) подход, основанный на критериях точности поставленных целей (целевой подход);

2) подход формулирования системы критериев (системный подход).

В первом случае критерием эффективности является степень достижения поставленных целей, во втором случае рассматривается система критериев, характеризующая эффективность бизнеса.

Реализация обеих подходов требует указать:

– факторы, действие которых обеспечивает эффективность информационных систем;

– направление действия этих факторов:

– показатели для количественной оценки степени влияния этих факторов;

– методы расчета этих показателей.

Основными факторами являются увеличение объема и сокращение времени обработки информации, повышение производительности процессов принятия решений и т. д.

Кроме того, важнейшим факторов влияния является распределение затрат во времени. Период расчета принимается за жизненный цикл информационной системы. Шаг расчета обычно равен одному году. Также учитывается изменение стоимости денег с течением времени. Для оценки затрат на создание и эксплуатацию информационных систем, в том числе и ERP используются следующие методы: параметрический, ресурсный, оценки рисков и индексный. Рассмотрим каждый из представленных методов более детально.

Параметрический метод основан на количественном выражении свойств информационной системы и установленных взаимосвязей между параметрами и затратами. Это позволяет определить ожидаемую стоимость информационной системы или ее компонентов на основе данных, доступных для аналогичных проектов. Этот метод следует применять, если имеется необходимая информация о планах, довольно похожая на исследование. В противном случае применяется ресурсный метод [1, c. 79].

Ресурсный метод – это расчет текущих (прогнозных) цен и ресурсных накладных (данных о расходах), исходя из потребности в аппаратном и программном обеспечении, трудозатрат специалистов.

Метод оценки риска определяет значения потенциальных потерь, связанных с отклонениями проекта от проекта и из-за невозможности управлять всеми аспектами создания и эксплуатации информационных систем, а также обеспечения неизменности границ проекта.

Индексный метод предназначен для расчета изменений стоимости денег, потраченных на настройку и эксплуатацию системы с течением времени. Использование метода обусловлено значительным жизненным циклом информационной системы. Рекомендуется использовать индексный метод для корректировки стоимости аналоговых проектов в текущих ценах, а также для увеличения оценок стоимости в текущих ценах для прогнозирования цен в момент фактических капитальных затрат. Метод индексации – должен использоваться первым. Учитывая, что инфляция постоянно меняется, это означает, что деньги имеют тенденцию терять ценность. Поэтому этот метод всегда важен при расчете каждого проекта.

Прежде чем принять решение по вопросу инвестирования капитала в ERP-системы, проводится оценка выбранного инвестиционного плана по различным финансовым показателям. Исследователи выделяют следующие показатели, с помощью которых можно определить экономическую эффективность инвестиций в инновации.

Во-первых, это расчет чистого приведенного результата. NVP является совокупной мерой ожидаемого потока платежей к приведенной стоимости «Чистой приведенной стоимости». Он рассчитывается как денежная стоимость, которую инвестор ожидает получить из инвестиционного плана, первые возмещенные инвестиционные затраты и временный отток денежных средств. Как правило, чистая приведенная стоимость может быть описана как стоимость инвестиционного плана и общая прибыль на инвестора. Этот метод основан на сравнении стоимости первоначальных инвестиций в инновации (IIN) с общей суммой дисконтированных чистых денежных поступлений, полученных им в течение прогнозируемого периода [6, c. 134].

NVP рассчитывается следующим образом:

![]() (1)

(1)

Где Нпл – увеличение налога

ΔЗ – экономия затрат в случае синергетического эффекта;

ΔПч – дополнительная чистая прибыль;

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в инновацию в течение m лет, то формула для расчета NPV модифицируется следующим образом (2):

![]() (2)

(2)

Если: NPV > 0, инновационный проект может быть принят,

NPV < 0, инновационный проект отклоняется,

NPV = 0, инновационный проект не является ни прибыльным, ни убыточным.

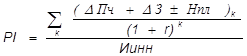

Во-вторых, это расчет возврата инвестиций. Индекс рентабельности является относительным показателем: он обозначает уровень дохода на единицу стоимости, т. е. рентабельность инвестиций – чем выше значение этого индекса, тем выше доход на рубль, вложенный в эту деятельность. Этот метод можно рассматривать как следствие первого. Индекс доходности (ИП) будет определяться соответственно [6, c. 135]:

(3)

(3)

Если: PI > 1, инновационный проект следует принять;

PI < 1, инновационный проект следует отвергнуть;

PI =1, инновационный проект не является ни прибыльным, ни убыточным.

В-третьих, это расчет внутренней нормы прибыли инвестиций. Под внутренней нормой прибыли инвестиции (IRR – синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования r, при котором NPV = 0, т.е. IRR = r, при котором NPV = f(r) = 0. Иными словами, если обозначить Иинн = ∆Пч + ∆З ± Нпл, то IRR можно найти из уравнения [6, c. 135]:

![]() (4)

(4)

Если: IRR > СС, то проект следует принять;

IRR < СС, то проект следует отвергнуть;

IRR = СС, то проект не является ни прибыльным, ни убыточным.

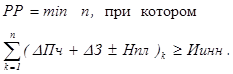

В-четвертых, это 4. срок окупаемости инвестиций. Этот индекс является одним из самых простых и широко применяемых в мире методов бухгалтерского учета и анализа, не подразумевающим временное денежное поручение. Общая формула для расчета ПП [2, c. 151]:

(5)

(5)

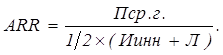

В-пятых, это расчет нормы доходности инвестиций. Этот метод имеет две особенности: во-первых, он не включает дисконтирование индексов доходов, во-вторых, доход характеризуется чистой прибылью PN (прибыль за вычетом бюджетных скидок) (6) [6, c.137]:

(6)

(6)

Важно обратить внимание на то, что методы оценки возврата инвестиций являются краеугольным камнем работы любого профессионального инвестора. Без них невозможно представить успешные инвестиции. Используя разработанные методы, можно отслеживать реальную эффективность использования вложенного капитала.

В финансовой литературе часто бывает так, чтобы выделить четыре основные группы похожих методов [4, c. 96].

1. В первом случае эффективность инвестиций оценивается с использованием соотношения затрат и затрат.

2. Статистические методы, используемые для краткосрочного характера инвестиционных проектов.

3. Динамические методы, учитывающие влияние времени. Примером является расчет возврата инвестиций с учетом временной стоимости денег.

4. Способы определения эффективности инвестиционной деятельности на основе анализа финансовой отчетности за интересующий период.

Эти методы анализа инвестиций выбираются в соответствии с фактическим инвестиционным процессом. Используя существующие методы, можно провести подробный анализ инвестиций. Окупаемость инвестиций поможет вам выбрать наиболее привлекательный вариант для вложения денег.

Оценка эффективности инвестиционного проекта на примере внедрения ERP-систем в бизнесе потребует не только оценки вышеуказанных показателей, но и тщательного изучения бизнес-процессов в бизнесе, знаний по документообороту, бухгалтерской и налоговой документации. Сегодня существует большое разнообразие различных ERP-систем для малого и среднего бизнеса. Системы отличаются не только функциональностью, стоимостью затрат на внедрение, но и возможностью быстрой адаптации к изменениям в бизнес-процессах бизнеса [1, c. 119].

При выборе специализированного программного обеспечения необходимо определить, насколько эффективно эта система сможет автоматизировать как можно больше бизнес-процессов в бизнесе.

Таким образом, оценка эффективности инвестиционного проекта на примере внедрения ERP-систем в бизнесе потребует не только оценки вышеуказанных показателей, но и тщательного изучения бизнес-процессов в бизнесе, знаний по документообороту, бухгалтерской и налоговой документации. Сегодня существует большое разнообразие различных ERP-систем для малого и среднего бизнеса. Системы отличаются не только функциональностью, стоимостью затрат на внедрение, но и возможностью быстрой адаптации к изменениям в бизнес-процессах бизнеса.

При выборе специализированного программного обеспечения необходимо определить, насколько эффективно эта система сможет автоматизировать как можно больше бизнес-процессов в бизнесе.

Кроме того, внедрение интегрированной системы управления бизнесом в отечественных промышленных компаниях позволяет создать условий для значительного улучшения качества планирования управления и контроля хозяйственной деятельности со стороны руководства, а также разрабатывать бизнес-процессы в системе на основе общего информационного пространства. ERP-системы по своей сути состоит из следующих основных частей: функциональной части, методологической части и информационной части.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Балдин К.В. Информационные системы в экономике: учебник / К.В. Балдин, В.Б. Уткин. – 7-е изд. – М.: Издательско-торговая корпорация «Дашков и К°», 2017. – 395 с.

2. Бланк И.А. Инвестиционный менеджмент / И. Бланк – М.: Алфавит, 2017. – 414 с.

3. Вронский А.И. Как управлять своим временем/ И.А. Вронский. – Ростов н/Д.: Феникс, 2018. – 224 с.

4. Гринберг А.С. Информационный менеджмент: учебное пособие / А.С. Гринберг, И.А. Король. – М.: Юнити-Дана, 2015. – 415 с.

5. Кузнецова, Е. И. Деньги. Кредит. Банки: учебное пособие для вузов / Е. И. Кузнецова. – М. : Юнити-Дана, 2014. – 568 с.

6. Липсиц И.В. Экономический анализ реальных инвестиций. – М. : Юнити-Дана, 2016. – 520 с.