В рыночных условиях, когда конкурентоспособность предприятий всех форм собственности, их сильная позиция на рынке товаров и услуг зависит от выбора сферы деятельности и умения обеспечить финансовую стабильность предприятия, все эти факторы обусловливают необходимость трансформации системы управления предприятием с использованием современных методов планирования. Интерес руководителей к финансовому планированию и форм и методов контроля его выполнения постоянно растет.

На сегодняшний день отсутствует единство в научных кругах по трактовке термина «прогнозирование». Выделим четыре подхода к определению понятия «прогнозирование». Карпенко А.В., Неводова И.А. поддерживают первый подход, акцентируют внимание, трактуя понятие «прогнозирование», на обоснованности (научности) процесса прогнозирования. Логика этого подхода заключается в четком понимании, что прогнозирование требует осознание причинно-следственных связей и закономерностей, которые осуществляют воздействие на объект управления, поведение которого планируется предусмотреть [1].

Второй подход основан на идентификации прогнозирования как управленческой системы. Исходя из этого, надо понимать, что прогнозирование, как и любая система управления имеет структуру, в которую входят субъект и объект управления, концепция управления (которая реализуется в виде воздействия на объект) и обратная связь.

Третий подход основывается на понимании прогнозирования как процесса. Его особенность заключается в сочетании двух составляющих: динамичности (движение во времени) и управленческого аспекта (в контексте наличия субъекта, объекта и цели).

Согласно четвертого подхода особое внимание Щурина С.В. обращает на то, что прогнозирование направлено на предсказание поведения объекта управления в будущем. Именно ориентация во времени на будущее обусловливает вероятностный характер результатов прогнозирования [3].

При определении сущности понятия «прогнозирование» Сорокина К.О., обращает внимание на его связь с управлением, ориентацию во времени на будущее, вероятностный характер и обоснованность. Каждый из идентифицированных аспектов является чрезвычайно важным и влияет на понимание сущности и природы прогнозирования [2].

Обобщив изложенное выше, считаем необходимым выделить две трактовки термина «прогнозирования» (в узком и широком понимании). В узком смысле под прогнозированием предлагаем понимать процесс предвидения будущих возможных сценариев поведения объекта управления на основе известных причинно-следственных связей и закономерностей. В широком смысле прогнозирование – это система, которая формирует предпосылки и обеспечивает практическую реализацию предвидения будущих возможных сценариев поведения объекта управления на основе известных причинно-следственных связей и закономерностей.

Финансовое планирование выступает важным фактором успешной адаптации кластерной модели к национальным условиям ведения бюджета, потому что с их помощью можно разработать взвешенную стратегию финансирования предприятия на длительную перспективу, а также конкретизировать тактические пути поэтапной реализации доктрины.

Основные методы, используемые при финансовом планировании, представлены на рис. 1.

Рис. 1. Методы финансового планирования [1]

С помощью финансового планирования Государственной корпорации «Ростех» утверждается состав активов и пассивов, который мало чем отличается от соответствующих структур предыдущих лет.

Финансовое планирование в Государственной корпорации «Ростех» осуществляется через прирост, то есть, бюджет составляется на основании фактических результатов, достигнутых в предыдущих периодах. При таком подходе фактические показатели прошлого периода корректируются с учетом ценовой и налоговой политики государства и других данных.

Финансовый план составляют для того, чтобы учесть выплату налогов на прибыль. Прогнозный отчет о прибылях сводит воедино плановые перспективные оценки различных позиций доходов и расходов на бюджетный период.

В целом, прогнозный баланс Государственной корпорации «Ростех» прорабатывают, корректируя баланс за предыдущий год с учетом всех тех видов деятельности, которые прогнозируют в течение бюджетного периода. Прогнозный баланс составляют на основании баланса на начало бюджетного года, бюджетов операционных затрат и бюджета денежных средств.

Схема составление консолидированного бюджета предприятия начинается с нижнего уровня управления. Это означает, что сначала руководители различных подразделений составляют бюджеты, которые касаются их видов деятельности. Далее эти бюджеты последовательно обобщают на среднем уровне руководства и координируют на высшем уровне руководства. Подготовка сводного бюджета требует усилий и участия представителей различных подразделений предприятия, составления большого количества расчетов и обоснования обобщения и согласования различных показателей. В современных условиях существует ряд проблем, связанных с организацией финансового планирования в Государственной корпорации «Ростех».Проблемой является оперативность составления планов. Экономическая служба Государственной корпорации «Ростех» до сих пор готовит значительное количество не пригодных для финансового анализа документов, а отсутствие четкой системы подготовки и передачи плановой информации из отдела в отдел, недостоверность информации приводят к тому, что даже хорошо проработанный план становится ненужным, поскольку опаздывает до планового срока.

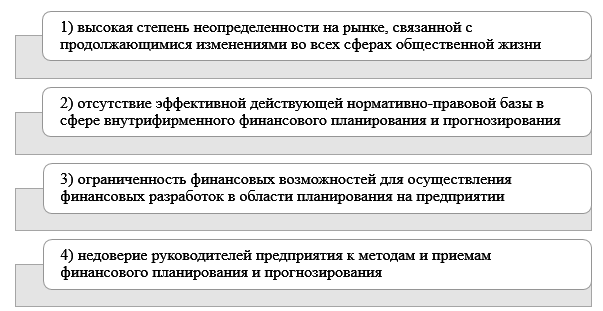

Следует отметить, что в современных рыночных условиях действуют факторы, ограничивающие использование финансового планирования в Государственной корпорации «Ростех».

Рис. 2. Факторы, ограничивающие использование финансового планирования и прогнозирования в Государственной корпорации «Ростех»

Несмотря на существующие недостатки, процесс финансового планирования в Государственной корпорации «Ростех» является отлаженным и эффективным. Финансовые планы Государственной корпорации «Ростех» прорабатывают, корректируя баланс за предыдущий год с учетом всех тех видов деятельности, которые прогнозируют в течение бюджетного периода.

Таким образом, изменения экономической модели деятельности через существенные неожиданные искажения в развитии всей совокупности общественных процессов обусловили постепенное, однако, неравномерное и противоречивое развитие Государственной корпорации «Ростех» и несогласованность путей решения существующих проблем. Трудно прогнозируемая динамика внешнего финансового окружения, значительное количество директивных решений и нормативных актов, которые часто изменяются, препятствуют Государственной корпорации «Ростех» объективно оценивать и предсказывать будущее финансовое состояние, дифференцированно управлять процессами и прогнозировать свое развитие, а тем более прорывную стратегию.

Список литературы

- Карпенко А.В., Неводова И.А. Финансовое планирование и прогнозирование // Экономика и социум. 2017. № 1-1 (32). С. 816-822.

- Сорокина К.О. Финансовое планирование и прогнозирование // Экономика и бизнес: теория и практика. – 2016. – №5. – С. 162-166.

- Щурина С.В. Финансовое планирование и прогнозирование: основные проблемы // В сборнике: Финансовая стратегия предприятий в условиях нестабильности экономики Материалы Всероссийской научно-практической конференции. 2017. С. 166-169.