По своей природе электросетевая отрасль в России представляет собой сферу деятельности естественной монополии. Функционирование организаций, относящихся к субъектам такого вида рынка, находится на особом контроле государственных структур.

Естественная монополия – состояние товарного рынка, при котором удовлетворение спроса на этом рынке эффективнее в отсутствие конкуренции в силу технологических особенностей, а товары, производимые субъектами естественной монополии, не могут быть заменены в потреблении другими товарами, в связи с чем спрос на данном товарном рынке на товары, производимые субъектами естественных монополий, в меньшей степени зависит от изменения цены на этот товар, чем спрос на другие виды товаров [1].

Одним из методов государственного регулирования в электроэнергетике является государственное регулирование цен (тарифов) на отдельные виды продукции (услуг). Для электросетевых компаний государство устанавливает тарифы на передачу электрической энергии и на технологическое присоединение новых потребителей [2].

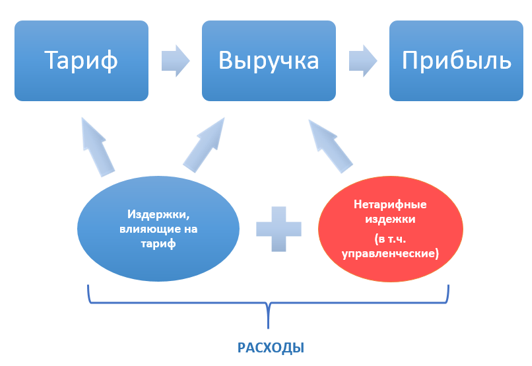

Таким образом, электросетевые организации вынуждены осуществлять планирование своей финансово-хозяйственной деятельности, исходя из ограниченности объема возможной выручки, которая напрямую зависит от размеров устанавливаемых тарифов (рис. 1).

Рисунок 1. Укрупненная модель влияния издержек на размер прибыли электросетевых компаний

Современные условия требуют проведения мер по совершенствованию системы ценообразования в энергетике, которая в значительной мере исчерпала резервы снижения технологических затрат.

Важно понимать, что снижение уровня некоторых статей расходов может оказать негативное влияние на деятельность компании и электроэнергетики в целом. Например, учитывая высокую долю морального и физического износа электрооборудования, а также повышенные риски возникновения аварийных ситуаций, снижение затрат на ремонтную программу не целесообразно.

Основываясь на полученных знаниях и материалах, проанализированных в процессе обучения, сформулируем определение затрат на административно-управленческий персонал (далее – АУП).

Затраты на административно-управленческий персонал – управленческие расходы организации на деятельность персонала, не участвующего в основных производственных процессах компании, а занимающимся управлением (планированием, организацией, координацией, мотивацией, контролем) функционирования производственных структурных подразделений.

Важно отметить, что в настоящее время на законодательном уровне в России не определены критерии отнесения персонала к административно-управленческому и производственному, регулирование данного фактора остается в руках организаций.

Предлагается выделение следующих критериев отнесения затрат к управленческим:

- Фонд оплаты труда персонала, функционал которого не относится к определенному производственному процессу, а влияет на деятельность нескольких подразделений или на всю компанию в целом, в том числе:

- Заработная плата;

- Социальные отчисления;

- Выплаты стимулирующего характера;

- Расходы на обучение/тренинги;

- Командировочные расходы и пр.

- Затраты на аутсорсинг по непроизводственной деятельности;

- Транспортные затраты;

- Расходы на банковское обслуживание

- Затраты на юридическое сопровождение;

- Затраты на консалтинговые и иные нужды;

- Арендные платежи;

- Плата за пожарную, охранную сигнализацию, иное обслуживание зданий, где размещается административно-управленческий персонал;

- Расходы на канцелярские и иные общехозяйственные нужды.

Снижение затрат на фонд заработной платы, а именно на административно-управленческий персонал, является возможностью уменьшения объема издержек без уменьшения уровня регулируемого тарифа, а, следовательно, снижения рисков уменьшения возможного дохода без потери управляемости компании за счет использования инновационных механизмов осуществления деятельности персонала.

Предлагается внедрение в бизнес-процессы электросетевых компаний комплексной процессной модели управления затратами на АУП, объединяющая в себе элементы и принципы таргет-костинга, кайзен-костинга и метода VCC (рис. 2).

Рисунок 2. Комплексная процессная модель управления расходами на АУП

Обобщая вышесказанное, стоит отметить, что значительное влияние на успешное функционирование электросетевых компаний в современных условиях оказывает выбранный механизм управление затратами. Введение практики непрерывного анализа и сокращения издержек на административно-управленческий персонал в электроэнергетических компаниях России обладает высоким потенциалом для развития таких компаний и энергетического бизнеса в целом.

Список литературы:

- Федеральный закон «О естественных монополиях» от 17.08.1995 №147-ФЗ.

- Федеральный закон «Об электроэнергетике» от 26.03.2003 №35-ФЗ