На сегодняшний день страховая отрасль считается одной из самых открытых для инноваций. Это происходит в основном за счет таких факторов, как развитие технологий, которые реализуются на различных этапах оказания страховых услуг. Для стабильного развития в сфере страхования, каждая компания должна следовать четко составленному плану стратегического развития предприятия, так как инновации становятся основным инструментом конкуренции на рынке, которые дают возможность повысить ценность страховых продуктов.

Среди факторов, определяющих изменения на страховом рынке можно выделить: увеличение рисков предпринимательства, развитие технологий, не точность информации, смена поколений и их социальных норм (Миллениалы или поколение Y), то есть будущие клиенты страховых компании. А так же разработка технологий таких как, способы аналитики больших данных, искусственный интеллект, автономно управляемые технические средства (автомобили, дроны), сенсорные датчики).

В современных реалиях мобильные устройства (мобильные приложения) упрощают и ускоряют процесс взаимодействия клиента со страховой компанией. Так же, мобильные устройства обеспечивают возможность отслеживать и записывать изменения в факторах, влияющих на риск страхователя, таких как манера вождения автомобиля или повышение давления застрахованного лица.

Считается, что первое научное определение инноваций и его значение для сферы предпринимательства было дано И. Шумпетером. Он охарактеризовал инновации как комбинацию производственных факторов и мотивации предпринимательского духа. Можно сказать, что инновация представляет собой изменение, которое имеет экономический и технологический характер. Согласно наиболее распространенному определению, предложенному OECD, инновации включают включают в себя сочетание из новых знаний и уже существующих технологий производства продуктов, услуг и административных процессов. Следует отметить, что каждая компания имеет индивидуальный критерий определения «новый», так что не имеет значения, является ли уже введенным новшество в других компаниях. Инновации характеризуются четырьмя главными особенностями: полезностью, новыми методами решений каких-либо задач и неопределенность при реализации.

Таким образом, нарушение установленных рамок с помощью инновационных изменений может позволить страховым компаниям занять стратегическое место на рынке. Благодаря инновациям, компании могут предлагать клиентам более низкую цену на свою продукцию, тем самым достигая максимальной производительности.

Инновации могут быть эффективными не только в качестве средства для снижения затрат или оптимизации средств компании, а также для привлечения неденежных выгод для клиентов (например, чтобы сэкономить время, предоставить больше информации, повысить удобство связи и взаимодействия).

В целом инновации включают в себя две стадии: процесс изобретения (исследования, разработки) и внедрения (принятие), адаптации нового продукта, услуги или идеи. В большинстве своем инновации — это улучшение уже существующих продуктов, услуг или инструментов, так как на современном этапе сложно придумать что-то совершенно новое. Данный факт, вызывает трудности при определении критериев для разделения инноваций на категории. Проблема четкого определения критерий инноваций приводит к появлению большого числа так называемых «новшеств», учитывая слабые механизмы патентования в Российской Федерации.

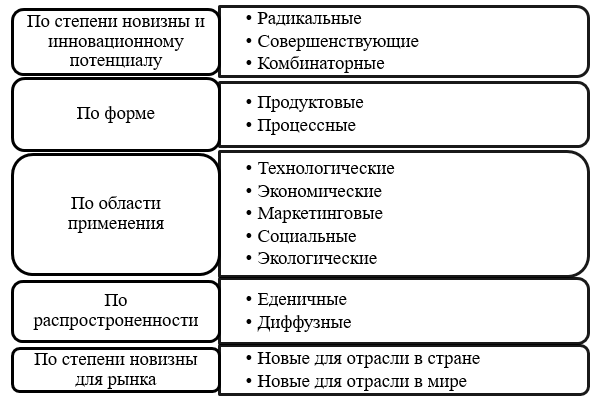

На сегодняшний день нет точной классификации инноваций в страховой отрасли. Выбор критериев для классификации нововведений разнообразен и зависит от разных факторов и подходов. Проблемы вызываю следующие факторы: названия нововведений в страховом секторе часто неинформативны; нововведения характеризуются как общими, так и отличительными признаками. На рисунке 1 представлены наиболее часто используемые основные критерии и общие типы инноваций.

Рисунок 1. Общая классификация инноваций в области страхования

История показывает, что технологические инновации все больше принимаются в обществе. Что бы охватить 1 млн. пользователей необходимо было: 110 лет для телефона; 49 лет для телевиденья; 22 года для мобильного телефона; 14 лет для интернета; 8 лет для смартфона. То есть, роль технологии и ее доступность в жизни людей растет, и страховые компании должны учитывать их в борьбе за эффективную деятельность. Каждый год, инвестиции в технологические инновации для страхового рынка растут во всем мире. К основным видам нововведений, которые были внедрены в страховую деятельность, относятся:

- Цифровые платформы – интернет, смартфоны;

- Телематика/телеметрия – датчики, позволяющие получать, передавать и обрабатывать данные (устройство, которое с помощью спутниковых систем ГЛОНАСС/GPS и встроенных датчиков в режиме реального времени собирает статистику об управлении автомобилем и его состоянии.).

- Большие данные (Big Data) and аналитика данных (Data Analytics) – моделирование данных для поддержки принятия решений;

- Боты (роботы консультанты) – онлайн-сервисы, обеспечивающие автоматизированное, основанное на алгоритмах сравнение продуктов и консультации;

- Машинное обучение и искусственный интеллект – моделирование прогнозов.

В Южной Европе около 1/3 от доходов получены от продаж страховых услуг реализованных онлайн. В скандинавских странах этот показатель достигает 62%, в восточной Европе – 29%, в США – 42%. В России же доля проданных страховых продуктов в режиме онлайн всего лишь 10% от общего объема рынка. Одним из новых явлений на рынке являются «в цифровой форме, рожденные» страховые компании, которые создаются в виде стартапов. Примером такой компании служит «МангоСтрахование», российский стартап у которого нет офисов продаж и все коммуникации с клиентами происходят онлайн. По мнению экспертов, это дает возможность снизить страховой тариф на 20%.

С появлением компьютерных технологий и способностью быстро обрабатывать большой массив данных, качество и скорость работы страховых компаний значительно увеличилась. Современные инструменты цифровизации позволяют страховым компаниям двигаться вперед и завоевывать все большую часть неохватного рынка клиентов. Без внедрения инноваций в работе компании рискуют потерять действующую позицию на рынке или в принципе уйти с него, так как на данный момент присутствует сильная конкуренция на рынке страхования.

Использованные источники:

- Пылова, О.К. Совершенствование методов анализа, оценки. Моделирования и прогнозирования инновационных процессов в страховых компаниях/ Пылова О.К. // Инновации и инвестиции №4 2018. — 84-92 с.

- Платонов, Ю.А. Инновационной развитие страховой деятельности в современной России / Платонов Ю.А.// ГОУ ДПО, 2017 —

- Общие ресурсы по анализу: сайт Стадими.орг. [Электронный ресурс]. URL:https://studme.org/44986/investirovanie/osnovnye_polozheniya_teorii_innovatsiy_shumpetera

- Общие ресурсы: Руководство по сбору и интерпретации инновационных данных [Электронный ресурс]. URL: http://www.oecd.org/sti/inno/oslomanualguidelinesforcollectingandinterpretinginnovationdata3rdedition.htm

м