Эффективное использование материальных запасов является одним из ключевых факторов успешной деятельности нефтегазодобывающего предприятия. В составе оборотного капитала доля запасов значительна, а современные рыночные условия трактуют новые способы их организации. На сегодняшний день предприятия вынуждены искать пути повышения эффективности использования запасов, вследствие воздействия внешних факторов: инфляция, нестабильность экономики, задолженности и так далее.

Результаты производственно-хозяйственной деятельности любого производящего предприятия в значительной мере зависят от объема и уровня запасов. Запасы позволяют нивелировать случаи перебоев и простоев производства, следовательно, снижают риск возникновения расходов и потерь. Кроме того, запасы являются частью оборотного капитала, и, таким образом, влияют на финансовые показатели и показатели конкурентоспособности. [1, 2].

Отсутствие необходимых материалов на предприятии в результате дефицита запасов влечет нарушение хода производственного процесса, а это в свою очередь приводит к простоям оборудования и к финансовым потерям. Наряду с этим, содержание больших объемов запасов требует значительных финансовых вложений. Вследствие этого происходит отвлечение оборотных средств на создание и хранение запасов, что в свою очередь, ухудшает финансовые показатели предприятия. Сложившаяся ситуация вызывает необходимость определения оптимального размера материальных запасов.

Запасы обеспечивают деятельность организаций товарно-материальными ценностями, поэтому в настоящее время запасы имеют промышленные и производственные предприятия, торговые компании, банки, логистические посредники и другие. Во всех этих организациях запасы обеспечивают товарно-материальными ценностями основную и вспомогательную деятельность[1].

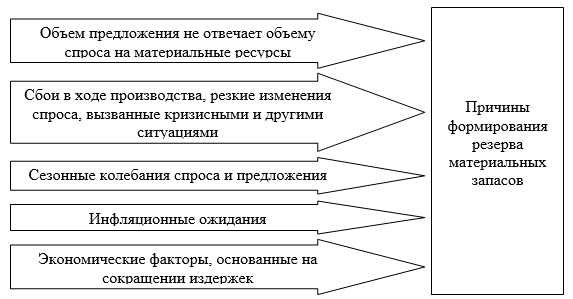

Формирование материальных запасов обусловлено рядом причин, которые были структурированы на рисунке 1. [3].

Основной задачей управления запасами является использование финансовых средств, инвестированных в запасы таким образом, чтобы это способствовало достижению стратегических целей предприятия. Основную часть логистических издержек составляют затраты на содержание, формирование и хранение запасов.

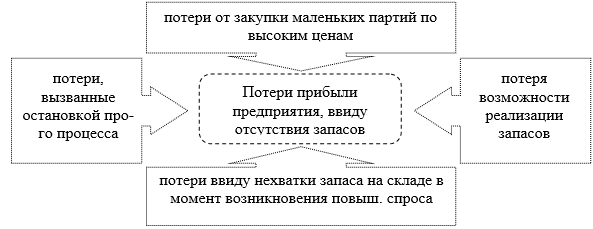

Как показывает практика, в производственных компаниях затраты на содержание запасов составляют примерно 37% всех логистических издержек. В свою очередь, отсутствие необходимого объема запасов приводит расходам и потерям прибыли. На рисунке 2 обозначены потери прибыли предприятия ввиду отсутствия запасов.

Рисунок 1 – Причины формирования резерва материальных запасов

Рисунок 2 – Потери прибыли предприятия, ввиду отсутствия запасов

К числу факторов, влияющих на минимизацию запасов, относят: плата за физическое хранение запаса; упущенный доход, который мог бы быть получен при вложении отвлеченных в запасе средств в объекты с твердым доходом; потери в количестве запаса (испарение, утруска, усушка, хищения и так далее); качественные изменения (ухудшение потребительских свойств, ухудшение внешнего вида, старение изоляции и так далее); устаревание (моральный износ). [2]

Кроме финансовых расходов, связанных с формированием запасов, руководители предприятий также должны учитывать экономическую ситуацию, складывающуюся на рынке.

Место и роль материальных запасов в системе менеджмента НГДП представлены на рисунке 3 [4].

Рисунок 3 – Роль и место материальных запасов в системе менеджмента НГДП

Наряду с этим, стоит отметить, что применение того или иного метода управления материальными запасами должно определяться в соответствии со стратегией организации и стратегий управления материальными запасами организации. Только при четком определении критериев и постановке целей, управление запасами можно считать эффективным, в противном случае, задача не имеет решения.

Список использованной литературы:

- Drozdov, P. A. Upravlenie zapasami v cepjah postavok [Tekst]: uchebno-metod. posobie dlja vuzov / P.A. Drozdov. – Minsk: IBMT BGU, 2014. – 208 s.

- Brodeckij, G. Osobennosti reshenij pri optimizacii zapasov s uchetom riska i rentabel’nosti cepi postavok [Tekst]/ G. Brodeckij, D. Gusev, E. Jakubin // Menedzhment kachestva. – 2013. – №3. – S. 174-198.

- Druker, P. F. Zadachi menedzhmenta v XXI veke [Tekst]/ P. F. Druker; per. s angl. – M.: «Vil’jams», 2017. – 272 s.

- Zajcev, N. L. Jekonomika promyshlennogo predprijatija [Tekst]/ N. L. Zajcev Uchebnik. -6-e izdanie – M.: INFRA-M, 2017. – 414 s.