В сроки, определенные договором между аудитором и клиентом, должно быть подготовлено и выдано аудиторское заключение с выражением мнения о достоверности проаудированной бухгалтерской отчетности (ст. 14 Федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ, далее – Закона об аудиторской деятельности) [1].

С момента выдачи руководству организации-клиента аудиторское заключение доводится до пользователей проаудированной отчетности разными способами:

– в случае обязательного аудита – путем размещения на Федеральном ресурсе (в Едином федеральном реестре юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности), это следует из новой редакции ст. 5 Закона об аудиторской деятельности. За своевременное размещение информации несет ответственность не аудитор, а руководство аудируемой организации;

– если аудит проводился на инициативной основе – путем предоставления «бумажной» формы аудиторского заключения заинтересованным пользователям (в банк, кредитору, потенциальному инвестору, новому контрагенту и пр.).

Можно ли отозвать аудиторское заключение, выданное клиенту? Напрямую данный вопрос Законом об аудиторской деятельности и стандартами аудита не урегулирован. Хотя в России существует как минимум два «громких» примера отзыва аудиторских заключений:

– в 2007 г. аудиторская компания PwC отозвала аудиторские заключения об отчетности ЮКОСа за 1996-2004 гг.;

– аудиторская компания Deloitte отозвало положительное заключение о достоверности отчетности «Пробизнесбанка» за 2014 г. накануне его банкротства в 2015 г. [2].

В обоих случаях аудиторы мотивировали отзыв опубликованного заключения обстоятельствами, о которых аудиторы не получили сведений в ходе аудиторской проверки, они были «вскрыты» значительно позднее. Например, в случае с ЮКОСом доказательства фальсификации бухгалтерской и налоговой отчетности аудиторы получили от Генпрокуратуры, участвуя в уголовном процессе как свидетели.

Действительно, как следует из МСА 560 «События после отчетной даты», если после выдачи аудиторского заключения аудитор получает информацию о том, что ему были предоставлены для проверки заведомо ложные данные, достаточно виртуозно скрыты факты внутрикорпоративного мошенничества, и эти факты могли изменить вид аудиторского заключения, предполагается ряд действий со стороны аудитора:

– письмо руководству с требованием не использовать аудиторское заключение (например, снять с публикации);

– письмо лицам отвечающим за корпоративное управление (представителям собственников) аналогичного содержания;

– при игнорировании требований аудитора, возможен публичный отзыв аудиторского заключения (через СМИ), при этом аудитору необходимо предварительно проконсультироваться с юристом, чтобы соизмерить репутационные риски и риски нарушения аудиторской тайны [3].

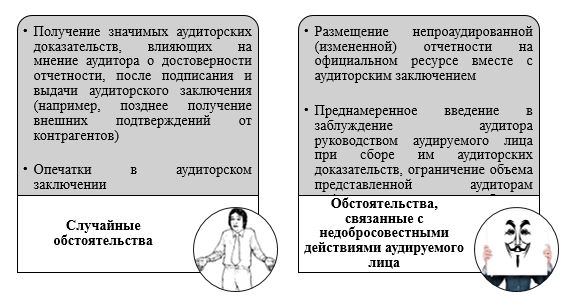

Практика аудиторской деятельности позволяет обобщить ситуации, когда целесообразен отзыв выданного аудиторского заключения (рисунок).

Рисунок 1– Типичные ситуации, при которых возникает необходимость

отзыва аудиторского заключения

Существует и более распространенный, но менее публичный вариант неиспользования «некомфортного» аудиторского заключения широким кругом пользоваталей: замена аудиторского заключения по объективным обстоятельствам.

Например, аудиторское заключение, выданное руководству, содержало нежелательную оговорку или отрицательное мнение. Собственники и менеджмент компании могут принять решение исправить ошибки и выпустить новую отчетность, а далее – обратиться к аудиторам с просьбой «заменить» аудиторское заключение.

Это вполне возможно, так как не запрещено законодательством. Вместе с тем, аудиторы должны предпринять ряд действий, предусмотренных МСА 560:

– убедиться, что между датами выдачи «старого» и «нового» аудиторского заключения не произошло значимых событий (так называемых «событий после отчетной даты»), которые могут негативно повлиять на обычную деятельность организации или даже привести к ее ликвидации (банкротству);

– проверить, как руководство организации-клиента проинформировало всех, кто получил ранее выпущенную отчетность, о невозможности (нецелесообразности) ее рассмотрения;

– в новом аудиторском заключении включить дополнительную информацию о том, что мнение сформировано в отношении пересмотренной отчетности.

Замена аудиторского заключения является правом, а не обязанностью аудитора. Эта услуга требует дополнительных аудиторских процедур, поэтому, как правило, необходим пересмотр договора в отношении оплаты аудиторских услуг.

Использованные источники:

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ.

- Петух А. В. Современный аудит в условиях цифровизации экономики: проблемы и перспективы развития / А. В. Петух, М. Ф. Сафонова // Международный бухгалтерский учет. – 2019. – Т. 22. – № 10 (460). – С. 1154–1169.

- О введении в действие международных стандартов аудита на территории Российской Федерации : приказ Минфина России от 09.01.2019 № 2н.