В процессе глобализации и расширения рынков сбыта на первый план в работе коммерческих организаций выходит внешнеэкономическая деятельность. Для повышения экономической эффективности организации необходим выход ее на новые зарубежные рынки, где, как правило, цена на производимую продукцию значительно выше, чем на внутреннем рынке и появление новых внешнеэкономических операций. При этом операции находятся в диапазоне от единоразовой купли-продажи до создания совместных компаний. В связи с эти, коммерческим организациям необходимо при разработке стратегических вопросов особое внимание уделять внешнеэкономической деятельности. Волатильность мировой экономической ситуации обуславливает высокий уровень неопределенности на рынках, что в свою очередь требует от компаний создания системы стратегического планирования внешнеэкономической деятельности.

Целью данного исследования является обоснование роли стратегического планирования во внешнеэкономической деятельности организации.

Для достижения данной цели в статье решены следующие задачи:

- изучены особенности внешнеэкономической деятельности;

- выявлены факторы, оказывающие влияние на стратегическое планирование внешнеэкономической деятельности организации;

- предложены рекомендации по разработке стратегии внешнеэкономической деятельности организации.

Объектом исследования выступает внешнеэкономическая деятельность организации.

Предмет исследование – факторы и подходы стратегического планирования внешнеэкономическая деятельность организации.

Теоретическим и практическим вопросам стратегического управления внешнеэкономической деятельностью посвящены труды таких зарубежных и отечественных исследователей, как Г. Дроздовой, П. Друкера, О. Кириченко, А.А. Кредисова, А.И. Майзель, С.Э. Пивоварова, В.М. Попова, Л. Радеба, В. Сиденко, Л.С. Тарасевича и др. Изучением теории и практики стратегического планирования занимались Д. Абелл, Т.Н. Бабич, В.А. Горемыкин, Р.Дафт, Г.Минцберг, А.К. Ляско, А. Томпсон, Дж. Стрикленд, М. Портер, И. Ансофф, Д. Аакер, Р. Уотермен и др.

При написании данной статьи использовались такие методы как монографический, абстрактно-логический, анализ и синтез.

Внешнеэкономическая деятельность (далее ВЭД) организации представляет собой совокупность производственных, организационно-экономических и коммерческих функций организации для выхода на зарубежные рынки в соответствие с выбранной стратегией и методами работы на этих рынках [1]. Посредством ВЭД происходит интеграция организации в мировые хозяйственные связи, которые в современном мире имеют все большее значение в экономической деятельности.

Однако зарубежные рынки обладают двумя основными характеристиками, которые и определяют развитие мировой экономики – это сложность и изменчивость внешней среды [2]. Сложность обуславливается наличием множества факторов, влияющих на ведение бизнеса, а изменчивость – высокой скоростью изменений, контроль которых сильно затруднен. При чем процесс глобализации только ускоряет эти изменения и усиливает их влияние на мировые хозяйственную и финансовую системы.

Стратегическое планирование ВЭД является систематическим и непрерывным процессом целевого программирования деятельности организации на внешних рынках, который направлен на развитие коммерческого и научно-технического сотрудничества с зарубежными контрагентами, и учитывает международные особенности и внешние факторы для эффективного достижения основной цели организации [3].

ВЭД создает дополнительные возможности для развития коммерческих организаций, позволяет получить большую прибыль при реализации продукции за счет разности в курсах валют, снизить себестоимость производства продукции посредством его переноса в страны с недорогими трудовыми ресурсами и т.д. Но при этом, ВЭД несет и ряд рисков, которые могут привести до банкротства организации [2]. Все это обуславливает необходимость разработки продуманной и эффективной стратегической политики выхода на мировые рынки. Стоит отметить, что для российские компании крайне ограниченно используют инструменты стратегического планирования ВЭД преимущественно в связи с неразвитостью информационной инфраструктуры и нормативно-правовой базы, регулирующей ВЭД. Также к причинам можно отнести недостаток высококвалифицированных специалистов с области стратегического планирования и отсутствие свободных финансовых ресурсов, необходимых для поиска новых контрагентов и рынков за рубежом.

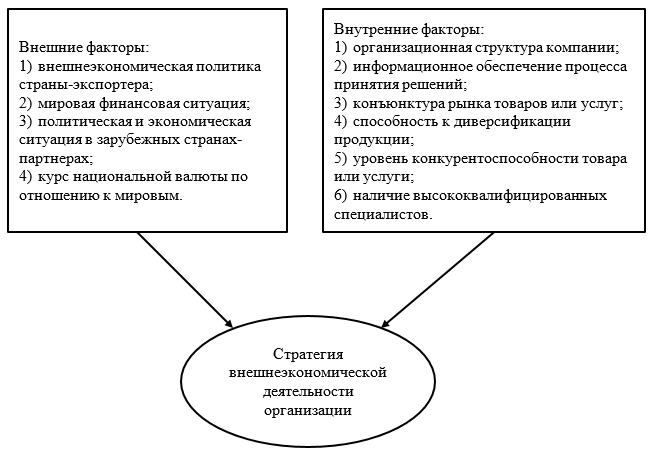

Стратегия ВЭД организации зависит от множества факторов, как внешнего, так и внутреннего характера, которые оказывают существенное влияние на основные направления развития организации (рис. 1). При принятии управленческих решений необходимо обязательно учитывать все факторы [4].

Рисунок 1 – Внутренние и внешние факторы стратегического планирования внешнеэкономической деятельности организации

Таким образом, стратегия внешнеэкономической деятельности организации должна основываться на учете множества факторов, которые формируют конъюнктуру на мировых рынках и способность организации эффективно работать с зарубежными партнерами и контрагентами.

При разработке стратегии выхода на зарубежные рынки, во-первых, необходимо определиться с целью ВЭД и географическими рамками работы [5]. Далее следует провести анализ рынка продукции или услуг, которая, к примеру, планируется для экспорта, в целом в мире и в стране-импортере. Это позволит определить потенциал зарубежного рынка, которые выражается показателями максимально возможного объема продаж и темпами роста рынка. Помимо этого, необходимо выявить потенциальных конкурентов и определить свои преимущества по отношению к ним [6]. Также стоит особое внимание уделить оценке макроэкономической и политической ситуации в стране-партнере для минимизации возможных рисков.

Реализация стратегии ВЭД позволяет наиболее оптимально адаптировать организационную структуру компании под особенности зарубежных рынков, усовершенствовать методы управления, улучшить систему бюджетирования и т.д.

ВЭД любой коммерческой организации необходимо тщательно планировать, учитывая особенности отрасли и конъюнктуры конкретного зарубежного рынка. Это и обуславливает роль стратегического планирования как наиболее эффективного инструмента для обеспечения процесса реализации внешнеэкономических связей в целях повышения экономического потенциала участников международных коммерческих отношений [7].

Формирование стратегии ВЭД организации – это длительный и сложный процесс, так как предполагает выбор наиболее подходящей альтернативы ее развития с учетом множества внутренних и внешних условий. При этом правильно разработанная и обоснованная стратегия ВЭД оказывает существенное влияние на развитие компании в средне- и долгосрочной перспективе.

Выход на новые зарубежные рынки – это одно из направлений развития организации и повышения эффективности ее деятельности. Однако изменчивость и сложность внешней среды обуславливает необходимость стратегического планирования внешнеэкономической деятельности. На процесс формирования стратегии внешнеэкономической деятельности оказывают влияние множество факторов, как внешнего, так и внутреннего характера. Многие из них обуславливают направления реализации стратегии.

Стратегическое планирование внешнеэкономической деятельности представляет собой сложный процесс, включающий в себя тщательный анализ зарубежных рынков, политической и экономический ситуации в стране-партнере, изменение собственной организационной структуры и методов управления и т.д. Однако правильно разработанная и реализованная стратегия даст организации множество новых возможностей для развития: повышение рентабельности производства, расширение рынков сбыта, диверсификация производства, повышение конкурентоспособности продукции.

Список литературы:

- Трифонова Е.Ю. Концептуальные основы стратегического управления внешнеэкономической деятельностью предприятия / Е.Ю. Трифонова, Ю.В. Приказчикова // Российское предпринимательство. – 2014. – №7 (253). – С. 37-50.

- Бондарь А.Р. Роль стратегического планирования в деятельности организации / А.Р. Бондарь, К.И. Касабова, Л.К. Кодуа // Современные тенденции развития науки и технологий. – 2015. – №7-9. – С. 19-21.

- Петров С.В., Стрелкова О.В. Внешнеэкономическая деятельность предприятий // Компетентность. – 2019. – №9-10. – С. 31-35.

- Сахаров А.С. Анализ влияния внутренних и внешних факторов на стратегическое планирование внешнеэкономической деятельности на примере одной из крупнейших экономик мира – США // Иннов: электронный научный журнал. – 2016. – №1 (26). [Электронный ресурс]. Режим доступа: https://cyberleninka.ru/article/n/analiz-vliyaniya-vnutrennih-i-vneshnih-faktorov-na-strategicheskoe-planirovanie-vneshneekonomicheskoy-deyatelnosti-na-primere-odnoy-iz (дата обращения: 13.01.2020).

- Хасанова А.Ш. К вопросу о внешнеэкономической деятельности российских предприятий / А.Ш. Хасанова, Л.Б. Габбасова, М.И. Хасанов, Л.И. Фатыхова // ВЭПС. – 2018. – №4. – С. 298-302.

- Грибушенкова В.А. Учетная политика организаций, осуществляющих внешнеэкономическую деятельность // Учет. Анализ. Аудит. – 2019. – №5. – С. 6-14.

- Львова М.И. Управление маркетингом предприятий внешнеэкономической деятельности в условиях цифровизации экономики // Международный журнал прикладных наук и технологий «Integral». – 2019. – №3. [Электронный ресурс]. Режим доступа: https://cyberleninka.ru/article/n/upravlenie-marketingom-predpriyatiy-vneshneekonomicheskoy-deyatelnosti-v-usloviyah-tsifrovizatsii-ekonomiki (дата обращения: 12.01.2020).