При планировании инвестиционных решений, а также при оценке сложных экономических процессов актуальной задачей является эффективное прогнозирование денежных потоков с учетом особенностей их динамики и распределения вероятностей. Реализация инвестиционного проекта почти всегда предполагает определенную долю неопределенности в ожидаемых денежных потоках. Это связано с возможностью изменения параметров, влияющих на реализацию проекта.

Поэтому для принятия инвестиционных решений стохастические методы часто используются для количественной оценки возможных изменений параметров. К таким методам относятся модели, основанные на цепи Маркова. Эти методы находят свое применение при оценке инвестиционных прогнозов благодаря широким возможностям моделирования вероятностного распределения будущих денежных потоков, изменения их структуры на заданном горизонте прогноза.

Случайные процессы Маркова именованы великим российским математиком Андреем Андреевичем Марковым. Он стоял у истоков изучения вероятности связи случайных величин и является создателем теории, которая носит название – «динамика вероятностей».

В настоящее время она и ее составляющие активно применяются в различных сферах, что говорит об актуальности теории. В дальнейшем первоначальные положения данной теории стали отправной точкой общей теории случайных процессов.

Практичность, легкость и достоверность математического языка стали следствием заимствования у специалистов знаний в области исследования теорий принятия оптимальных решений [4. с 382].

Пусть ξ(t) это ее положение в момент t в результате цепочки случайных переходов

ξ(0) – ξ(1) – … – ξ(t) – … … (1)

Условно выделим всевозможные позиции целыми i = 0, ±1, …, Следует допустить, что при имеющемся положении ξ(t) = k на дальнейшем этапе система перетекает в состояние j с условной вероятностью

pkj = P(ξ(t+1) = j|ξ(t) = k) при всех t, k, j… (2)

Если не учитывать ее поведение в прошлом, а именно, цепочки переходов (1) до момента t.

Эта система называется однородная цепь Маркова со счетным числом состояний. Ее однородность заключается в том, что конкретные в (2) переходные вероятности pkj, ∑ pkj = 1, k = 0, ±1, …, независимы от времени, иными словами P(ξ(t+1) = j|ξ(t) = k) = Pij матрица вероятностей перехода за 1 этап не зависит от n. Данная матрица (ее еще называют стохастической матрицей) может служить матрицей переходных вероятностей [2. с 216].

Применение идеи цепей Маркова в прогнозировании экономических процессов основано на умении моделировать динамические состояния системы в процессе ее функционирования. Исходя из возможных вероятностей реализации сценария развития экономического процесса, можно прогнозировать будущее состояние экономической системы, структуру на заданном горизонте прогноза.

Допустим, что некоторая организация занимается доставками оборудований по городу Краснодар, где каждый округ обозначается буквами: условно говоря, A,B,C. На организацию работают курьеры, которые обслуживают данные округа.

Ясно, что для того, чтобы осуществить дальнейшую доставку курьер отправляется в округ, который на текущий момент ему ближе. С помощью статистики было выявлено:

1) после доставки в округ А новая доставка в 30 случаях будет осуществлена в округ А, в 30 случаях – в округ В и в 40 случаях – в округ С;

2) после доставки в округ В новая доставка в 40 случаях будет осуществлена в округ А, в 40 случаях – в округ В и в 20 случаях – в округ С;

3) после доставки в округ С новая доставка в 50 случаях будет осуществлена в округ А, в 30 случаях – в округ В и в 20 случаях – в округ С.

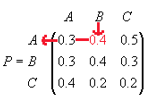

Следовательно, основываясь на предыдущей доставке можно определить в каком округе будет осуществлена следующая. Выглядеть матрица переходных вероятностей будет следующим образом:

Например, р12 = 0.4 – является вероятностью того, что по завершению доставки в округ B последует организация доставки в округ A.

По статистике, если любая доставка с дальнейшей перегруппировкой в следующем округе требует около 15 минут, то следовательно через 15 минут 30% курьеров, которые осуществляли доставку в округ A, другие 30% будут в округе B и 40%, соответственно, в округе C.

Это связано с тем, что в последующее время любой из курьеров будет в одном из данных районов, сумма чисел в столбцах равна единице. И так как это работа с вероятностями, любой элемент матрицы 0<рij<1 [3. с 82].

Основным условием, дающим возможность интерпретировать данную схему, как цепь Маркова, это то, что местоположение курьера в момент времени t+1 напрямую связано с местоположением в момент времени t.

Перед нами встает одна проблема, которую необходимо разобрать: один курьер начал двигаться от точки С, какова вероятность того, что доставив 2 посылки в разные места, он будет в точке В, то есть каким образом достичь B в два шага? Итак, есть следующие варианты выбора дороги из С в В за два шага:

1) С—>A и A—>B.

2) С—>B и B—>B;

3) сначала из точки С в точку С и потом из точки С в точку В;

Из правила произведения независимых возможных событий, следует:

P = P(CA)*P(AB) + P(CB)*P(BB) + P(CC)*P(CB)

Подставляя значения:

P = 0.5*0.3 + 0.3*0.4 + 0.2*0.3 = 0.33

Результат указывает на то, что если отправной точкой курьера является пункт С, то в 33/100 случаев спустя 2 доставки он будет в пункте В.

Данные вычисления элементарны, но в случае, если нужно будет рассчитать вероятность через 5 или 15 доставок, то этот способ может занять очень много времени.

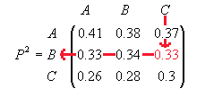

Поэтому мы рассмотрим более простой способ. Так как перед нами стоит задача рассчитать вероятности перехода из различных состояний за 2 шага, то необходимо возвести матрицу P в квадрат:

Тогда элемент (2, 3) – это вероятность перехода из точки С в точку В за 2 шага, которая была выявлена выше иным способом. При этом элементы в матрице p2 тоже находятся от 0 до 1, и сумма по столбцам равняется 1.

Таким образом, определяя вероятности перехода из С в В за 3 шага:

1 способ. P(CA)*P(AB) + P(CB)*P(BB) + P(CC)*P(CB) = 0.37*0.3 + 0.33*0.4 + 0.3*0.3 =0.333, где P(CA) – вероятность перехода из С в А за 2 шага (т.е. это элемент (1, 3)матрицы P2)

2 способ. Найти матрицу p3:

Матрица переходных вероятностей в 7 степени будет выглядеть так:

Обращаем ваше внимание, что элементы каждой следующей строки стремятся к некоторым числам. Это знак того, что после достаточно большого объема доставок уже не играет роль в каком именно округе курьер начал работу. Т.о. в завершении недели почти 38,9% будут в А, 33,3% будут в В и 27,8% будут в С. Такая сходимость гарантировано имеет место, если все элементы матрицы переходных вероятностей принадлежат интервалу (0, 1) [1. с. 107].

Вывод: Таким образом, моделирование денежных потоков в сложных экономических системах с использованием математического аппарата цепей Маркова эффективно решает практические задачи в области принятия инвестиционных решений, а также задачи социально-экономического и финансового прогнозирования. Основным преимуществом перед другими методами является возможность учета структурных особенностей вероятностного распределения средств в экономических системах.

Список использованной литературы

- Мегрикян И. Г. Контекстно-эмпирический подход к проектированию процесса математической подготовки в системе профильного гуманитарного образования / Гуманитарные исследования. – Астрахань: Издательский дом «Астраханский университет», 2016. – № 2 (58). – С. 132-136.

- Балдин, К.В. Теория вероятностей и математическая статистика / К.В. Балдин, В.Н. Башлыков, А.В. Рукосуев. – 2-е изд. – Москва : Дашков и К°, 2016. – 472 с. : ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=453249(дата обращения: 23.11.2019). – Библиогр.: с. 433-434. – ISBN 978-5-394-02108-4. – Текст : электронный.

- Литвин, Д.Б. Элементы теории вероятностей / Д.Б. Литвин, О.Н. Таволжанская ; Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Ставропольский государственный аграрный университет, Кафедра «Математика». – Ставрополь : Респект, 2015. – 91 с. : табл., ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=438717(дата обращения: 23.11.2019). – Библиогр. в кн. – Текст : электронный.

- Теория вероятностей и математическая статистика: курс лекций : [16+] / авт.-сост. Е.О. Тарасенко, И.В. Зайцева, П.К. Корнеев, А.В. Гладков и др. – Ставрополь : СКФУ, 2018. – 229 с. : ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=562680(дата обращения: 23.11.2019). – Библиогр. в кн. – Текст : электронный.