Прогнозирование валютного рынка (в частности, проблема прогнозирования обменных курсов/котировок валют) практически каждодневно (а подчас, и ежечасно) привлекают пристальное внимание как профессиональных участников рынка (банков, государственных и частных инвестиционных компаний, брокерских контор, и т.п.), так и людей, отслеживающих общедоступные тенденции. Такое исследование можно отнести к числу тех примеров, для которых более точные оценки определяют специфику предпринимаемых действий и оказывают существенное влияние на подготовку планов конкретных сценариев поведения в будущем [1].

Для этой работы в качестве эмпирической базы для построения временного ряда был взят курс доллара на основе данных сайта Banki.ru [2].

Компоненты временных рядов:

- уровни ряда динамики курса доллара США за 1 USD за апрель 2020, руб. (У)

- время, за период 1 месяц (31 день) с 25.11.2020 по 25.12.2020 (t).

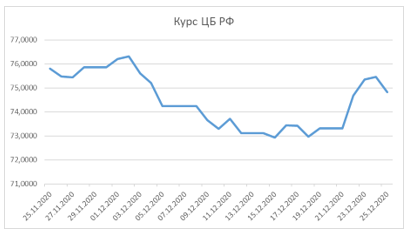

Расчеты в работе проводились в MS Excel с помощью пакета «анализ данных». Построим график временного ряда на основании собранных данных с ежедневной периодичностью, представим его на рисунке 1.

Рис. 1. График динамики курса Доллара США за 1 USD (в рублях) за период 25.11 – 25.12

Визуальные предварительные выводы по графику: в динамике курса доллара за апрель месяц происходили хаотичные стохастические изменения, можно предположить, что временной ряд состоит из компонент тенденции и случайности. Фактор сезонности предполагается исключить, т.к. на графике хоть и наблюдается средняя двухдневная склонность к спаду, однако курсовые значения являются различными, амплитуда меняется и не возвращается к какому-либо приближенному одному значению (т.е. не совершает периодическую волну). Отсюда возникает вопрос неопределенности включения факторов.

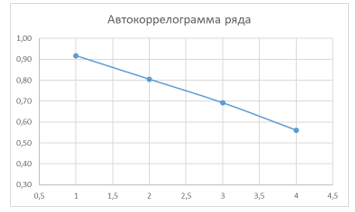

Далее построим автокоррелограмму временного ряда, чтобы определить, за счет каких компонент он был сформирован, представим ее на рисунке 2.

Рис.2. Автокоррелограмма временного ряда

Сместив исходный ряд на 1, затем 2, 3 шагов (дней) вперед во времени получилось вывести 4 коэффициента автокорреляции:

Таблица 1. Коэффициенты автокорреляции

|

r1 |

0,92 |

|

r2 |

0,80 |

|

r3 |

0,69 |

|

r4 |

0,56 |

Сильной связью обладают коэффициенты первого и второго порядка, умеренной – третьего порядка, наиболее высоким значением является коэффициент автокорреляции 1 порядка, можно сделать вывод, что на уровни ряда влияют факторы основной тенденции.

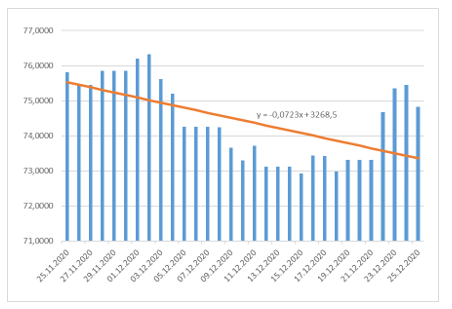

Далее проведем моделирование временного ряда методом аналитического выравнивания. Для этого используется линейная модель, коэффициенты были найдены с помощью МНК с введением условного показателя t. Значения коэффициентов:

а0 = 74,4

а1 = -0,1, наблюдается тенденция убыли курса доллара во времени.

За анализируемый период курс доллара уменьшался на 0,1 руб. в среднем за день.

Исходя из рассчитанных коэффициентов получаем уравнение:

У= 74,4 – 0,1* t

График линии тренда представлен с учетом прогноза, произведенным далее, представлен на рисунке 3.

Рис. 3. Тренд модели временного ряда

Получили линию спада курса доллара, тренд убывающий.

Следующий шаг – проверка на качество построенной модели. Для этого было вычислено значение средней ошибки аппроксимации, которое равно Ā = 1,05, что позволяет сделать следующие выводы:

- ошибка аппроксимации меньше 10%, что свидетельствует о хорошем подборе уравнения тренда к исходным данным;

- данное уравнение можно использовать в качестве тренда;

- качество модели подтверждается.

Далее попробуем осуществить прогнозирование будущих значений курса доллара с помощью подобранной нами модели на 9-ое число следующего месяца (т.е. через половину периода) методом экстраполяции.

Для уровня на 09.01.2021 г. tпр будет составлять 30. Отсюда вычисляем дискретное значение прогноза, продолжая временной ряд на 15 шагов вперед, получаем, что Ут = 74,4 руб.

Sост составляет 0,96.

∆Упр = 1,96.

Далее определяем верхнюю и нижнюю границы ожидаемых значений курса доллара на 15 мая текущего года:

Нижняя граница Упр – ∆Упр = 70,31

Верхняя граница Упр + ∆Упр = 74,24

Таким образом, с вероятностью 0,95 можно утверждать, что курс доллара на 09.01.2021 будет находиться в пределах от 70,31 руб. до 74,24 руб. Изученный метод характеризуется достаточной простотой, приемлемой точностью, однако в целом, использование полученной данной модели в реальных условиях валютного рынка требует совершенствования техники вычислений для приведения к точности.

Использованные источники

- Дегтярев, К. Ю. Прогнозирование валютных котировок с использованием модифицированного стационарного метода, основанного на нечетких временных рядах / К. Ю. Дегтярев. — Текст : электронный // Exponenta.ru : [сайт]. — URL: http://old.exponenta.ru/educat/news/degtyarev/paper2.pdf (дата обращения: 25.12.2020).

- Динамика курса Доллара США к рублю по ЦБ РФ. — Текст : электронный // Banki.ru : [сайт]. — URL: https://www.banki.ru/products/currency/usd/ (дата обращения: 25.12.2020).

- Degtjarev, K. Ju. Prognozirovanie valjutnyh kotirovok s ispol’zovaniem modificirovannogo stacionarnogo metoda, osnovannogo na nechetkih vremennyh rjadah / K. Ju. Degtjarev. — Tekst : jelektronnyj // Exponenta.ru : [sajt]. — URL: http://old.exponenta.ru/educat/news/degtyarev/paper2.pdf (data obrashhenija: 25.12.2020).

- Dinamika kursa Dollara SShA k rublju po CB RF. — Tekst : jelektronnyj // Banki.ru : [sajt]. — URL: https://www.banki.ru/products/currency/usd/ (data obrashhenija: 25.12.2020).