Рассмотрим основные изменения среди лидеров рынка страхования. По прогнозам многих экспертов, консолидация будет продолжаться, поэтому именно от развития крупнейших представителей зависит состояние российского страхового рынка.

Как мы видим, рынок претерпел значительные изменения. Большинство компаний показывает постоянный рост, связанный с растущей финансовой грамотностью населения, развитием предпринимательства и ростом популярности страховых услуг в России.

Таблица 1

Динамика сбора премий за 2013-2018 гг. у топ-10 страховых компаний по собранным премиям в 2018 году.

|

млн рублей |

||||||

|

Наименование |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Сбербанк страхование жизни |

9054,5 |

36487,8 |

44041,7 |

65493,4 |

102075,5 |

181515,9 |

|

СОГАЗ |

84773,2 |

105229,9 |

123217,0 |

142818,6 |

158075,4 |

160525,4 |

|

ВТБ Страхование |

30755,9 |

36631,0 |

47505,2 |

62096,4 |

79773,8 |

125108,9 |

|

АльфаСтрахование |

40704,2 |

47780,0 |

54008,1 |

62768,5 |

72522,8 |

101480,2 |

|

РЕСО-Гарантия |

57441,2 |

65252,2 |

77875,3 |

88347,7 |

89328,5 |

91493,8 |

|

Ингосстрах |

66619,2 |

65774,5 |

73573,0 |

86629,3 |

79014,0 |

86472,0 |

|

ВСК |

37814,0 |

37680,2 |

48084,9 |

53713,6 |

65723,8 |

69805,0 |

|

Росгосстрах |

99793,4 |

129866,3 |

148862,0 |

123121,5 |

78842,0 |

60806,8 |

|

АльфаСтрахование-Жизнь |

10793,9 |

10617,7 |

13423,1 |

30627,0 |

52465,4 |

56135,5 |

|

Ренессанс Жизнь |

21323,6 |

12936,1 |

12958,4 |

19817,5 |

23881,0 |

33998,5 |

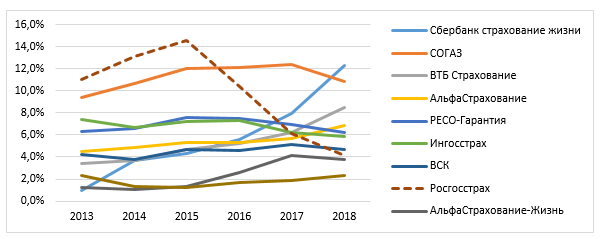

Авторами проведен структурный анализ данных, визуализация которого представлена на рис. 1.

Рис. 1. Изменение доли рынка в 2013-2018 году по крупнейшим компаниям 2018 года

Переломный момент в структуре долей наступил в 2015 году. За два года доля Росгосстраха в объёме собранных премий по РФ уменьшилась более чем в два раза, с 14,5% до 6,2%. После снижения доли Росгосстраха уменьшились значения и основных индикаторов консолидации рынка, (доля топ-5 и топ-10 страховых компаний на рынке). Только после того, как Росгосстрах вышел из пятёрки крупнейших страховщиков, этот показатель стал стабилизироваться за счёт деятельности других компаний.

Приведённые наблюдения делают ПАО СК «Росгосстрах» наиболее интересной для разбора компанией российского страхового рынка.

До 2015 года Росгосстрах являлся безоговорочным лидером рейтинга страховщиков. Главным преимущество Росгосстраха являлась его широкая географическая сеть офисов, благодаря которой стать клиентом Росгосстраха можно было практически в любой точке России.

В 2015 году у компании возникли проблемы: всего за два месяца в ЦБ РФ поступило более 2,3 тысяч жалоб на Росгосстрах от граждан на действия компании при заключении договоров ОСАГО. Нарушения ООО «Росгосстрах» законодательства по ОСАГО, в том числе непредставление автовладельцам законной скидки за безубыточность, необоснованный отказ в заключении договора, навязывание дополнительных услуг, носили массовый характер. В результате, Банк России запретил ООО «Росгосстрах» заключать договоры по страхованию обязательной ответственности автомобилистов «в связи с неисполнением обществом в установленный срок предписаний Банка России в части нарушения порядка заключения договоров ОСАГО, в частности, применения коэффициента бонус-малус (учитывает скидки и надбавки к базовому тарифу в зависимости от наличия страховых выплат) при расчете страховой премии по ОСАГО» [5].

Лицензия на ОСАГО была ограничена для ООО «Росгосстрах» с 27 мая по 7 июня 2015 года. ЦБ также установил проведение еженедельного контроля качества продаж, причем не только для «Росгосстраха», но и для остальных продавцов полисов ОСАГО.

Данная мера Банка России обернулась для Росгосстраха прямыми финансовыми потерями. За время ограничения лицензии компания могла недополучить около 1–2 млрд руб. премий только по ОСАГО, без кросс-продаж, подсчитал аналитический центр S&P [1]. По оценке одного из крупных страховщиков, за время отсутствия Росгосстраха ежедневно недопродавалось около 30000 полисов. Помимо финансовых, компания также понесла имиджевые и другие косвенные потери. Продавцы других страховых компаний получали распоряжения от менеджмента максимально интенсифицировать работу с целевой аудиторией полисов ОСАГО.

Как результат, с 2015 по 2017 год компания несла значительные потери. Ухудшающаяся ситуация в компании привела к тому, что в декабре 2016 года было принято соглашение о продаже компании холдингу Открытие. В сентябре 2017 банк «ФК Открытие» получил полный контроль над компаниями, которые владеют акциями Росгосстраха. Однако, и сам банк «ФК Открытие» вскоре столкнулся с проблемами, которые привели к его санации Банком России. Таким образом, 99,3% акций ПАО СК «Росгосстрах» находятся под контролем Центрального банка Российской Федерации (по состоянию на 4 марта 2019 года) [3].

Росгосстрах впервые с 2014 года получил годовую прибыль по итогам 2018 года. Составила она 6,2 миллиарда рублей, что оказалось выше прогнозов и ожиданий руководства: год назад план компании на 2018 г. предусматривал выход в ноль.

Многие считают, что именно случай с полисами ОСАГО в 2015 году привел по цепочке событий к ухудшению финансового положения Росгосстраха и потере первого места на рынке страховщиков. Мы же собираемся выдвинуть гипотезу о том, что причинами неудач являются множество факторов из разных областей функционирования страховой компании помимо уже названной проблемы.

После анализа финансовых отчётностей основных представителей страхового рынка в 2014 году, перед финансовыми проблемами Росгосстраха, видны заметные отличия в структуре источников финансирования для компаний (табл. 2) [4, с.75-84].

Таблица 2

Источники финансирования в ведущих страховых организациях в 2014 году, %

|

Показатели |

Росгосстрах |

Ингосстрах |

Согаз |

Югория |

Согласие |

|

Капитал и резервы |

70,1 |

25 |

25 |

29 |

28 |

|

Уставной капитал |

9,5 |

4 |

11 |

21 |

22 |

|

Добавочный капитал |

60,1 |

3 |

1 |

9 |

4 |

|

Резервный капитал |

0,5 |

2 |

1 |

1 |

1 |

|

Нераспределенная прибыль |

0,1 |

17 |

13 |

1 |

2 |

|

Страховые резервы |

3,8 |

69 |

70 |

64 |

60 |

|

Обязательства |

26,1 |

6 |

6 |

7 |

12 |

Росгосстрах показывает большую долю добавочного капитала в финансировании, при этом очень малую долю в источниках финансирования занимают страховые резервы компании. А именно страховые резервы являются основным источником инвестиционной деятельности страховых организаций. Не обладая большим количеством страховых резервов, Росгосстрах был скован в своей инвестиционной политике. Возможно, это и явилось одной из причин ухудшения финансового положения компании.

Страховой портфель СК «Росгосстрах» является недостаточно дифференцированным. Видно явное преобладание страховых продуктов для автомобильного страхования – более 60% в портфеле (рис. 2). И начавшиеся финансовые проблемы после ограничения лицензии на ОСАГО значительно повлияла на результаты компании именно из-за преобладания этого продукта в портфеле компании – 39% от общего количество собранных премий.

Рис. 2. Страховой портфель СК «Росгосстрах» и среднерыночные показатели

Осознавая свои проблемы, компания приступила к реализации проекта Новой агентской модели (НАМ). Компания выделила свою обширную сеть агентов как свою сильную сторону. Новая агентская модель будет призвана превратить сотрудничество агентов и страховой компании в бизнес-партнерство [2]. Также внедрение проекта позволит повысить уровень удовлетворённости россиян страховыми услугами. В универсальных офисах нового формата под одной крышей будут располагаться офисы по обслуживанию клиентов и агентские центры. Компания планирует инвестировать полученную в 2018 году прибыль в данный проект и рассчитывает, что новая агентская модель принесёт безоговорочное лидерство компании в розничном сегменте страхового рынка к 100-летнему юбилею компании в 2021 году.

Также, ПАО СК «Росгосстрах» в конце 2018 года приобрело 100% долей в уставном капитале ООО СК «ЭРГО Жизнь». Эта сделка позволяет компании в короткие сроки выйти на быстрорастущий рынок инвестиционного страхования жизни.

Список литературы

- Мария Каверина. “«Росгосстрах» вновь начал продавать полисы ОСАГО”. – Ведомости. [Электронный ресурс]. URL: https://www.vedomosti.ru/finance/articles/2015/06/09/595714-rosgosstrah-vnov-nachal-prodavat-polisi-osago (дата обращения: 26.04.2019).

- РОСГОССТРАХ открывает офисы нового формата для клиентов и агентов. – Росгосстрах [Электронный ресурс]. URL: https://www.rgs.ru/pr/news/rosgosstrakh-otkryvaet-ofisy-novogo-formata-dlya-klientov-i-agentov-070219/

- Раскрытие информации ПАО СК «Росгосстрах». [Электронный ресурс]. URL: https://www.rgs.ru/about/investors/oao/index.wbp (дата обращения: 26.04.2019)

- Улыбина Л.К., Окорокова О.А., Инвестиционная деятельность страховых институтов в условиях риска и неопределенности // Экономические науки. Финансы, денежное обращение и кредит – 2015. – №7(128).

- ЦБ РФ, Вестник Банка России, сообщение от 26 мая 2015 года