В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) обязанность проводить внутренний контроль за совершаемыми фактами хозяйственной жизни лежит на всех без исключения экономических субъектах, а субъекты, которые подлежат обязательному аудиту,- должны проводить внутренний контроль за ведением бухгалтерского учета и составлением бухгалтерской отчетности [1, с.80].

Под системой внутреннего контроля подразумевается система финансового и прочего контроля, организованная руководством в целях воплощения упорядоченной и продуктивной работы организации, обеспечения выполнения политики руководства, охраны активов, полноты и точности документов.

Внутренний контроль выступает, как один их важнейших элементов управления организацией и обеспечивает качество учета, защиту собственности, достоверность отчетности, а также выявление и мобилизацию существующих резервов в сфере производства, услуг.

Касательно трудностей в управлении дебиторской задолженностью внутренний контроль предполагает решение следующих задач:

- доказательство достоверности внутренней информации о величине и динамике дебиторской и кредиторской задолженности;

- оценка эффективности проводимой работы по управлению дебиторской задолженностью;

- определение соответствия фактических значений показателей дебиторской задолженности организации плановым значениям;

- анализ причин наступления фактов неисполнения обязательств контрагентами и результативность принятых мер по устранению их негативных последствий;

- формирование предложений по повышению эффективности управления дебиторской задолженностью в организации..

По мнению многих авторов основными задачами управления дебиторской задолженностью являются:

- уменьшение дебиторской задолженности до размера, не превышающего кредиторской задолженности;

- регулярное контролирование за движением дебиторской и кредиторской задолженности;

- своевременное погашение обязательств, без возникновения просрочек и штрафных санкций;

- проверка благонадежности контрагентов, а в дальнейшем контролирование своевременности выполнения ими своих обязательств;

- исследование степени риска появления недобросовестных контрагентов путем расчета резерва по сомнительным долгам [2, с.60].

В конце XIX – начале XX в. в санкт-петербургском журнале «Счетоводство» Л.И. Гомберг высказался о необходимости детализации счетов дебиторской задолженности на четыре группы:

- безусловно надежные;

- долги, в погашении которых нет уверенности;

- долги сомнительные;

- безнадежные долги.

Немецкий профессор Йорг Бетге выявил отличие обязательств предприятия от резервов: «Под обязательствами понимают обязанности организации оказать некоторые услуги, которые четко определены по величине и содержанию, а величина резервов не поддается точному определению» [3, с.47].

По мнению автора, очень важное уточнение о плане учета обязательств дают Б. Нидлз, X. Андерсон, Д. Колдуэлл: «Обязательство регистрируется в учете только тогда, когда возникает задолженность по нему» [2, с.62].

Исходя из вышесказанного можно сделать вывод, что на протяжении всего периода развитии бухгалтерского учета основное внимание постоянно уделялось учету операций, возникающих из взаимоотношений компании и ее контрагентов, как операциям, сказывающим прямое влияние на финансовую устойчивость.

Проводимая работа с дебиторской задолженностью – выступает одним из видов контрольных процедур. Продуктивная система внутреннего контроля подразумевает, что в организации разработан комплекс мер по работе с дебиторской задолженностью.

В последнее время большинство отечественных организаций в рамках системы внутреннею контроля создают систему учетно-аналитического обеспечения управления дебиторской задолженностью. Учетно-аналитическое обеспечение управления дебиторской задолженностью предполагает применение досудебного порядка урегулирования возникших споров в предусмотренных законом случаях.

Подразделения по управлению дебиторской задолженностью имеют практически все организации в экономически развитых странах, и соответственно у таких организаций, как правило, не возникает проблем невзысканной задолженности.

Для создания системы управления состоянием дебиторской задолженностью предполагается следующее:

- повышение квалификации бухгалтеров, юристов, финансистов в таких областях, как управление финансами, экономики и налогов;

- включение в договоры с покупателями и заказчиками условий, определяющих порядок их исполнения, включая взаимные расчеты;

- оценка кредитоспособности контрагента на основании анализа финансовой отчетности контрагента;

- своевременное проведение взаиморасчетов в погашение своей кредиторской задолженности;

- проведение инвентаризации расчетов и обязательств с последующей сверкой взаиморасчетов с дебиторами и кредиторами;

- прогнозная оценка уровня финансовой устойчивости контрагентов [3, с.44].

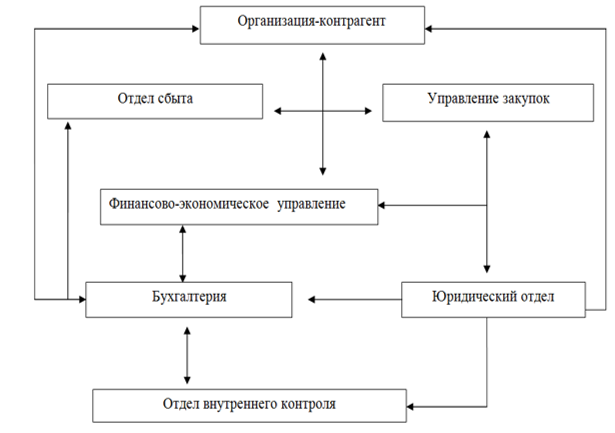

В формировании системы внутреннего контроля организации участвует организационная структура предприятия. С целью своевременной и успешной работы с дебиторской задолженностью следует знать, какие контрольные процедуры выполняет то или иное его подразделение. Так, например, контроль может проводиться отделами сбыта, службой закупок, финансово-экономическим отделом, бухгалтерией, юридическим и планово-экономическим отделами (рис.1).

Подтверждение эффективности принятой кредитной политики организации выступает одной из важнейших задач системы внутреннего контроля дебиторской задолженности.

Рисунок 1. Схема взаимодействия субъектов контроля

Согласно взгляду профессоров Д.А. Ендовицкого и О.М. Купрюшиной, контроль обоснованности положений кредитной политики начинается с оценки невыполнения обязательств. Опираясь на результаты вероятностного анализа, устанавливается система измерителей надежности дебиторов. Финансово-экономическое управление и отдел сбыта проверяют кредитоспособность контрагентов на основе кредитной истории взаимоотношений клиента, анализа договорных отношений (количество просроченных дней), в случае повторного заключения договора, анализа финансовых показателей на основе финансовой отчетности компании.

Такой проведенный анализ недобросовестных контрагентов может позволить избежать возникновения просроченной, сомнительной и безнадежной задолженности [4, с.162].

Таким образом, внутренний контроль за управлением дебиторской задолженности является непрерывным процессом сбора и анализа данных способствующим принятию управленческих решений, ориентированность которых направлена на эффективность работы организации. Разработка системы внутреннего контроля за управлением дебиторской задолженности даст возможность осуществлять постоянный контроль за состоянием хозяйственной деятельности.

Кроме того на организацию системы внутреннего контроля во многом влияет организационная структура предприятия. Система внутреннего контроля будет достаточно эффективной, когда в организации прописаны все контрольные мероприятия для каждого уровня, участвующего в управлении дебиторской задолженностью, определены ответственные лица, исполнители.

Использованные источники:

- Брунгильд С.Г. Уравление дебиторской задолженностью/ С.Г. Брунгильд – АСТ, 2009. – 256 с.

- Малка Е.В. Внутренний контроль дебиторской задолженности коммерческой организации: теория и практика / Е.В. Малка // Международный бухгалтерский учет. – 2016.- №6. –С.60-71.

- Подгузова К.В., Корзоватых Ж.М. Дебиторская задолженность предприятия/ К.В. Подгузова, Ж.М. Корзоватых// Вестник ГУУ.-2017.-№1.- С.43-52.

Сорокина Е.М. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики / Е.М. Сорокина.-2-е изд., перераб. и доп. – М.: Финансы и статистика, 2014. – 179 с