Бюджет в самом широком понимании – это план доходов и расходов за установленный период определённого субъекта, начиная от конкретного человека или семьи и заканчивая целым государством. Бюджетный кодекс РФ [3] даёт нам определение бюджета как формы образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. В Российской Федерации как в государстве с федеративной формой административно-территориального устройства бюджетная система имеет 3 уровня: федеральный бюджет РФ, бюджеты субъектов РФ, бюджеты муниципальных образований. Стоит отдельно выделить консолидированный бюджет как свод бюджетов всех трёх уровней (за исключением бюджетов государственных внебюджетных фондов) бюджетной системы РФ на соответствующей территории без учёта межбюджетных трансфертов между этими бюджетами. Бюджетная система является важнейшим финансовым элементом функционирования государства, поскольку в ней отражаются сметы всех государственных органов, государственных программ, проектов и тому подобного; а функционирование данной системы является важнейшим условием существование и развития государства. В этом и определяется актуальность данной темы.

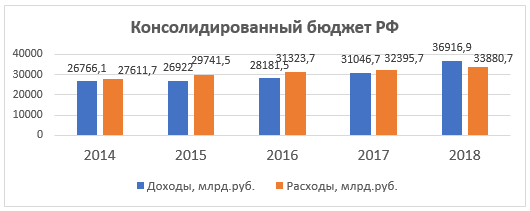

Именно в бюджет государства поступают все доходы и из него же производятся все расходы. В этой связи возникают важные и актуальные вопросы: как сделать так, чтобы доходы бюджета покрывали все расходы, то есть как сделать его сбалансированным; откуда брать средства, если расходы превышают доходы, то есть как финансировать дефицит бюджета; куда направлять излишние доходы, то есть как использовать профицит бюджета наиболее эффективно? Наглядная иллюстрация доходов и расходов консолидированного бюджета РФ за 2014-2018 гг. представлена на рис. 1.

Рисунок 1 – Доходы и расходы консолидированного бюджета РФ, млрд руб. [7]

Сформулированные выше вопросы требуют поиска адекватных ответов. Для этого охарактеризуем основные методы и формы бюджетного регулирования в нашей стране [1].

Одним из источников финансирования дефицита бюджета является эмиссия дополнительных денежных средств. Такой источник финансирования используется в крайних случаях, поскольку денежная масса национальной валюты увеличивается на величину финансирования, никак не обеспеченную производством товаров и оказанием услуг. В результате чего растёт уровень инфляции, а курс национальной валюты повышается, рубль ослабевает. Поэтому в России финансирование дефицита бюджета находится под относительным запретом (используется как крайняя мера).

Следующим источником финансирования является введение дополнительных налогов и увеличение ставок существующих налогов. Данный источник позволяет в краткосрочной перспективе наполнить бюджет, однако в дальнейшем это может привести к снижению предпринимательской активности, ухудшению инвестиционного климата и уходу предпринимателей от уплаты налогов в теневой сектор экономики.

Среди методов управления дефицитом бюджета также можно выделить секвестр бюджета, который представляет собой пропорциональное снижение расходных статей бюджета на определённую долю, при условии сохранения ряда расходных статей, защищённых от секвестирования. К таким защищённым статьям, например, можно отнести расходы на социальную сферу или обслуживание внешнего долга. Применяется секвестрование с момента ввода и до окончания бюджетного периода. Однако данный метод не является популярным и власти применяют его крайне редко в связи с трудностями его применения с уже принятым бюджетом.

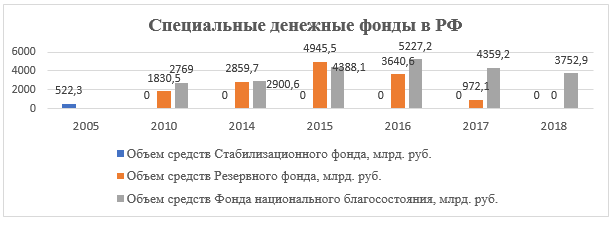

Ещё одним из методов бюджетного регулирования является создание и использование специальных денежных фондов. К таким фондам в бюджетной системе РФ можно отнести Стабилизационный фонд РФ, который впоследствии был разделён на Резервный фонд РФ [5] и Фонд национального благосостояния РФ [4]. Стабилизационный фонд РФ, а впоследствии и Резервный фонд РФ, формировались за счёт сверхдоходов от продажи углеводородного сырья в периоды роста цен на него и имели цели покрытия дефицита бюджета. Фонд национального благосостояния РФ имел цели по обеспечению софинансирования добровольных пенсионных накоплений граждан РФ и сбалансированности бюджета Пенсионного фонда РФ, а также финансирования некоторых проектов. Однако заявленных ожиданий не оправдал и после длительных снижений цен на нефть был объединён с Резервным фондом РФ с ликвидацией последнего, а в его функции добавилось финансирование дефицита бюджета (см. рис. 2).

Рисунок 2 – Объем денежных средств в специальных денежных фондах в РФ [7]

Так называемое бюджетное правило и использование специальных фондов неоднократно подвергалось критике. Во время использования подобных фондов денежные средства просто находятся на их балансе либо инвестируются в низко рисковые и низкодоходные инструменты, в большинстве случаев принадлежащие экономикам иностранных государств. Не редки случаи, когда размещение средств фондом приводило к отрицательным финансовым результатам. Во то же время эти средства можно было бы вложить в национальную экономику, например, на развитие инфраструктуры или производства, что в долгосрочном периоде непременно отразилось бы на темпах роста национальной экономики [2].

Также одной из форм покрытия дефицита бюджета являются финансовые заимствования государства. Их можно разделить на внутренние (обязательства перед резидентами государства, возникающие в национальной валюте) и внешние (обязательства перед другими государствами, международными организациями и прочими субъектами международного права, возникающие в иностранной валюте). Таким образом возникающий государственный внешний долг может иметь форму прямых валютных займов у международных кредитно-финансовых организаций и иностранных государств или продажи государственных ценных бумаг (см. рис. 3).

Рисунок 3 – Внешний долг РФ [7]

Чаще всего внешние заимствования осуществляются в форме продажи государственных ценных бумаг, но в отличии от эмиссии денежных средств эмиссия государственных ценных бумаг не приводит к инфляции, поскольку, попадая на рынок, ценные бумаги обмениваются на «вращающиеся» на рынке деньги, и таким образом возникновение ничем не обеспеченной денежной массы не происходит. Одним из основных минусов данного метода является стоимость его обслуживания, выражающаяся в выплатах процентов по долгу кредитору.

Государственный внутренний долг может иметь форму кредитов, полученных от кредитных организаций, государственных займов, осуществлённых посредством выпуска ценных бумаг и иных государственных гарантий России. Внутренний долг менее опасен, чем внешний, поскольку выплаченные проценты по долгу остаются в экономике государства, но и у него есть свои недостатки. К таковым можно отнести ограниченность внутреннего рынка и невысокий спрос на государственные ценные бумаги, из-за чего государству не всегда удаётся получить заимствования на запланированную сумму и тем самым покрыть дефицит бюджета. Причин данному явлению может быть несколько, начиная от отсутствия свободных денежных средств у граждан и бизнеса или стремления найти более доходные инструменты, и заканчивая недоверием к своему государству, выражающемся в боязни за объявление дефолта или резкого ослабления курса национальной валюты.

Таким образом, в статье охарактеризованы основные методы бюджетного регулирования и источники финансирования дефицита бюджета, на основании чего можно сделать вывод о том, что одного универсального метода в экономике не существует и что каждый из методов помимо наполнения бюджета также несёт в себе и различные негативные свойства, которые в значительной степени концентрации могут пагубно повлиять на экономику государства. Самым оптимальным вариантом считается предупреждение возможных «дефицитных» ситуаций, когда наибольшее внимание уделяется процессу планирования бюджета, присчитыванию максимальных и минимальных объёмов дохода по каждой из статей и закладыванию этих значения в плановый документ. Однако в случае возникновения дефицита бюджета наиболее эффективным способом его ликвидации является комбинирование нескольких источников дабы не концентрировать негативные свойства каждого из них.

В перспективе решением проблем несбалансированности бюджета может стать диверсификация экономики [6] путём исключения (или в значительной степени уменьшения) в доходной части бюджета статей, отличающихся высокой долей волатильности таких, как продажа углеводородного сырья. Появляющиеся излишки можно направлять на развитие производства отечественной продукции с высокой добавочной стоимостью вместо наращивания экспорта сырья, что обеспечит возникновение стабильных статей доходов.

Список использованных источников:

- Белов В.И. Пути повышения экономического роста в Российской Федерации // В сборнике: Государство и бизнес. Экосистема цифровой экономики: материалы XI Международной научно-практической конференции. Северо-Западный институт управления РАНХиГС при Президенте РФ. 2019. С. 119-121.

- Белов В.И., Антипова А.С. Общая характеристика государственного внешнего долга Российской Федерации на современном этапе развития // Modern Science. 2019. № 4-2. С. 75-78.

- Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с изм. от 12.11.2019 N 367-ФЗ ) // “Российской газете” от 12 августа 1998 г. N 153-154, Собрание законодательства Российской Федерации от 3 августа 1998 г. N 31 ст. 3823 / Некоммерческая интернет-версия Консультант плюс, 2020. – Режим доступа: http://www.consultant.ru

- Постановление Правительства РФ от 19.01.2008 N 18 «О порядке управления средствами Фонда национального благосостояния» // Справочная система «Консультант плюс» [Электронный ресурс] – Режим доступа к источнику: http://www.consultant.ru/document/cons_doc_LAW_74298

- Постановление Правительства РФ от 29.12.2007 N 955 «О порядке управления средствами Резервного фонда» // Справочная система «Консультант плюс» [Электронный ресурс] – Режим доступа к источнику: http://www.consultant.ru/document/cons_doc_LAW_73995

- Развитие промышленного сектора как основа роста экономики Российской Федерации // Управленческое консультирование. № 5. 2018. С. 102-112.

- Федеральная службы государственной статистики / Официальный сайт, «Россия в цифрах», 2019 [Электронный ресурс]. – Режим доступа: https://gks.ru/bgd/regl/b19_11/Main.htm

The list of the used sources:

- Belov V.I. Ways to Increase Economic Growth in the Russian Federation//In the collection: State and Business. Ecosystem of the digital economy: proceedings of the XI International Scientific and Practical Conference. North-West Institute of Management of RANKHiGS under the President of the Russian Federation. 2019. Page 119-121.

- Belov V.I., Antipova A.S. General characteristic of the state external debt of the Russian Federation at the modern stage of development//Modern Science. 2019. № 4-2. Page 75-78.

- The budgetary code of the Russian Federation of July 31, 1998 N 145-FZ (with amendment of 12.11.2019 N 367-FZ)//to Rossiyskaya Gazeta of August 12, 1998 N 153-154, the Russian Federation Code of August 3, 1998 N 31 of Article 3823 / the Noncommercial Internet version the Consultant plus, 2020. – Access mode: http://www.consultant.ru

- Resolution of the Government of the Russian Federation No. 18 dated 19.01.2008 “On the Procedure for the Management of Funds of the National Welfare Fund”//Reference System “Consultant Plus” [Electronic Resource] – Source Access Regime: http://www.consultant.ru/document/cons_doc_LAW_74298

- Resolution of the Government of the Russian Federation No. 955 dated 29.12.2007 “On the Procedure for Managing the Funds of the Reserve Fund”//Reference System “Consultant Plus” [Electronic Resource] – Source Access Mode: http://www.consultant.ru/document/cons_doc_LAW_73995

- Development of the industrial sector as the basis of growth of the economy of the Russian Federation//Management consulting. No. 5. 2018. Page 102-112.

- Federal State Statistics Service/Official Website, “Russia in Numbers,” 2019 [Electronic Resource]. – Access Mode: https://gks.ru/bgd/regl/b19_11/Main.htm