Любая организация должна осуществлять внутренний контроль расчётов с дебиторами. Своевременный и эффективный контроль за состоянием расчётов за поставленную продукцию, товары, работы, услуги приводит к уменьшению дебиторской задолженности. Для оценки уровня влияния расчётов с дебиторами на финансовую деятельность организации необходимо функционально обязывать специальных сотрудников, которые вовремя имеют возможность выявить положительную или отрицательную динамику расчётов с поставщиками (подрядчиками) и покупателями (заказчиками). В дальнейшем договорные отношения могут быть прерваны в силу не исполнения юридических условий по поставке продукции, товаров, работ, услуг.

Расчеты с дебиторами сопровождают деятельность любой организации, они играют важную роль в обеспечении рационального распределения экономических средств предприятий. В настоящее время существует огромное количество поставщиков, которые занимаются поставками продукции, товаров, работ, услуг. Задача менеджера компании проводить постоянный контроль за базой поставщиков, изучать наилучших и выгодных, расторгать вовремя контракты на поставку. Основная роль финансовой службы отслеживать и проводить проверку правильности заполнения документации, соблюдение сроков поставки и качества груза. Что касается покупателя, то необходимо отметь, что организации должны постоянно учитывать их интересы с учётом места проживания, уровнем дохода и предпочтений. Сопоставляя интересы покупателя и ассортимент продукции, организация может достичь хороших результатов в эффективности собственной деятельности, увидеть рычаги воздействия на покупателя [2].

Управление дебиторской задолженностью – это основа расчётной дисциплины предприятия, которая относится к сфере управления активами компании. Эффективное управление составом и структурой дебиторской и кредиторской задолженности улучшает организацию производственного процесса предприятия, укрепляет финансовую дисциплину и положительно влияет на финансовую устойчивость предприятия в целом.

Существует огромное количество интерпретаций понятия дебиторской задолженности. Так, с точки зрения В.Б. Ивашкевича и И.М. Семеновой, «дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними, или, иными словами, отвлечения средств из оборота организации и использования их другими организациями или физическими лицами». Дебиторская задолженность может быть выражена в не денежной форме, то есть организацией были перечислены денежные средства на счёт поставщика, а продукция, товары, работы услуги не были получены и выполнены в срок по договору [4].

Умелое управление дебиторской задолженностью приводит к положительным финансовым результатам. Уровень дебиторской задолженности во всех активах организации должен контролироваться постоянно. Снижение уровня дебиторской задолженности влияет не только на финансовые показатели в целом всего предприятия, но также и отражается на уровне заработной платы менеджеров компании и остальных сотрудников, которые должны быть заинтересованы в сокращении дебиторской задолженности [1]. Так, по словам И.А. Бланка, «дебиторская задолженность представляет собой сумму задолженности покупателя продавцу, при этом возникают финансовые обязательства между юридическими и физическими лицами по расчётам за поставленную продукцию, товары, выполненные работы, оказанные услуги». В.В. Ковалёв характеризует дебиторскую задолженность «как задолженность юридических и физических лиц хозяйствующему субъекту». Лебедев К.Ю. выражает свое мнение следующим образом «дебиторская задолженность – это обязательства других предприятий (организаций), являющихся юридическими лицами или граждан (физических лиц) перед данными предприятиями».

Исходя из рассмотренных выше понятий дебиторской задолженности различными авторами, вытекает общий вывод: дебиторская задолженность представляет собой сумму задолженности перед предприятием, которое оказало услуги, выполнило работы, поставило продукцию или товары другим юридическим или физическим лицам.

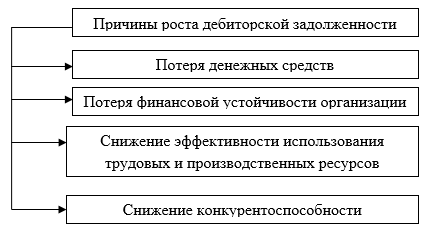

На возникновение дебиторской задолженности влияют следующие факторы: желание снизить издержки производства, увеличить поток денежных средств. Основные причины увеличения дебиторской задолженности отражены на рисунке 1.1.

Рисунок 1.1 – Причины увеличения дебиторской задолженности

Источник: [4, с. 93]

Потеря денежных средств может произойти в основном у компаний однодневок. Потеря финансовой устойчивости и платёжеспособности возникает в следствие невозврата долгов покупателей. Для того чтобы возвратить долг организации необходимо привлекать большое количество работников. А для этого потребуются дополнительные расходы. Высокая конкуренция среди производственных предприятий снижает приток денежных средств, увеличивает дебиторскую задолженность и сроки её возврата.

Наличие дебиторской задолженности является системой постоянной для многих крупных, так и мелких предприятий. Основная задача предприятий – продавцов – вовремя оповестить клиента должника. Необходимо так же выяснить причины неуплат. Для упрощения данной процедуры можно рекомендовать ранжирование покупателей по объёмам покупок, сумме задолженности и срокам уплаты. Согласно рассмотренным выше определениям авторами понятия дебиторской задолженности отразим её классификацию на рисунке 1.2.

Рисунок 1.2 – Классификация дебиторской задолженности

Источник: [6, с. 426]

Система внутреннего контроля дебиторской задолженности на современном этапе развития экономики играет огромную роль для развития любого предприятия, как для только начинающего производственный процесс, так уже находящегося в развивающемся состоянии. Для всех предприятий, организаций очень важно эффективно и в правильном направлении управлять дебиторской задолженностью. От того на сколько эффективно организация работает по расчётам с дебиторами зависит её репутация и имидж. На уровень дебиторской задолженности оказывают влияния различные причины: несвоевременная поставка продукции, товаров, работ, услуг, арест счетов, задержка изготовления заказов, банкротство предприятий – дебиторов и другие. Основная цель системы внутреннего контроля дебиторской задолженности – инвентаризация счетов по расчётам с поставщиками и покупателями, подрядчиками и заказчиками. Основными задачами контроля за дебиторской задолженностью являются:

– в первую очередь – обязанность определения степени риска неплатёжеспособности дебиторов на ранних этапах договорных отношений,

– во – вторых, постоянный и своевременный контроль за движением дебиторской задолженностью,

– в – третьих, поддержка, в зависимости от специфики деятельности организации, оптимального уровня дебиторской задолженности,

– в – четвёртых, необходимость расчёта оптимального уровня дебиторской задолженности, контроль за отклонением от нормы,

– в – пятых, расчёт и прогнозирование резерва по сомнительным долгам, как фактора обеспечения финансовой безопасности от не возврата долгов,

Касаемо первой задачи каждое предприятие или организация может иметь возможность проводить своевременный анализ платёжеспособности покупателей, разработав при этом методику и отразив её в учтенной политике.

Внутренний контроль осуществляется руководством организации, созданной инвентаризационной комиссией, главным бухгалтером, сотрудниками организации, аудитором компании т.д. Внутренний контроль за дебиторской задолженностью в большей степени возлагается на главного бухгалтера, а также на отдел по правовой работе с дебиторами. Своевременно выявленные нарушения при осуществлении финансово – хозяйственной деятельности позволяют контролировать уровень дебиторской задолженности, устранять ошибки и недочёты.

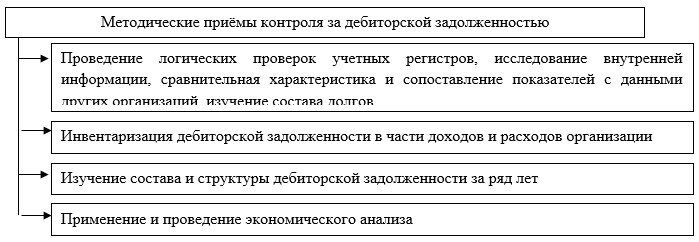

Представим на рисунке 1.3 методические приёмы контроля за дебиторской задолженностью.

Рисунок 1.3 – Методические приёмы внутреннего контроля за дебиторской задолженностью

Источник: [5, c. 169]

Основным способом контроля за уровнем дебиторской задолженностью служит проведение инвентаризации. Благодаря данному способу организацию имеет возможность выявлять на ранних этапах развития просроченную задолженность, безнадёжную к взысканию. Но в этом случает не нужно спешить списывать такую задолженность, необходимо прорабатывать методы по её взысканию: телефонные переговоры, информационные письма для руководства предприятия, претензионно – исковая работа. Только в этом случае руководство компании будет иметь возможность вернуть задолженность хотя бы в какой-то части. Проводить инвентаризацию рекомендуется не реже 1 раза в месяц.

Основными источниками для проведения контроля за качеством и уровнем дебиторской задолженности является в первую очередь договор на поставку продукции, товаров, работ, услуг. В данном документе оговариваются сроки и способы оплаты, а так же решение споров в судебном порядке. Далее проводится проверка и сверка финансовой отчётности, первичной документации, в частности платёжные поручения (выписки банка), акты выполненных работ и другие.

В практике существует большое количество методик контроля за уровнем дебиторской задолженности. Так, например, расчетно-аналитические приемы включают в себя расчет определенных показателей. Проводится расчет коэффициента инкассации, который позволяет определить долю оплаты ранее отгруженных товаров (работ, услуг) в текущем периоде. На основании рассчитанного коэффициента инкассации составляется план погашения дебиторской задолженности, позволяющий сделать прогноз ее остатка на конец месяца, а также сроки поступления денежных средств. Так же рассчитывается коэффициент оборачиваемости дебиторской задолженности. Рассчитанные показатели позволяют судить о том, сколько раз в среднем в течение отчетного периода дебиторская задолженность превращается в денежные средства, то есть погашаются [3].

Таким образом, для того, чтобы сохранить нужный уровень дебиторской задолженности необходимо разрабатывать эффективные механизмы управления ею. Для этого каждому предприятию рекомендуется осуществлять оценку дебиторской задолженности на основании различных методик. В результате исследования было определено, что рациональная организация и контроль за состоянием уровня дебиторской задолженностью в современных условиях рыночной экономики играет немаловажную роль в эффективности финансово – хозяйственной деятельности организации. От состояния этих расчетов во многом зависит платежеспособность организации, ее финансовое состояние и инвестиционная привлекательность. При увеличении уровня дебиторской задолженности снижается расчётная дисциплина организации, увеличивается количество клиентов – должников. Такая ситуация провоцирует необходимость контроля за уровнем дебиторской задолженностью. Своевременный контроль позволяет вовремя выявить просроченную задолженность и оперативно принять необходимые меры по её взысканию. Поэтому работа с дебиторами является трудоёмкой и ответственной.

Список литературы:

- Бригхем, Ю. Бухгалтерский учет: Полный курс: в 2-х т./ Пер. с англ. под ред. В.В. Ковалева / Ю. Бригхем. – СПб.: Экономическая школа, 2015. – 197 с.

- Козлова, Е.П. Оценка взаимоотношений с дебиторами и кредиторами // Приложение к журналу «Бухгалтерский учет», 2018. – № – С. 48-50.

- Ларионов, И.К. Предпринимательство / Ларионов И.К. – 2-е изд. – М.: Дашков и К, 2017. – 190 с.

- Макарова, О. В., Макеенко Е. И. Совершенствование учета дебиторской и кредиторской задолженности / О. В. Макарова // Актуальные вопросы экономики и управления. – 2016. – № 8. – С. 93-98.

- Павлюк, И. С. Внутренний контроль расчетов с дебиторами и кредиторами [Электронный ресурс] / И.С. Павлюк // Молодой ученый, 2017. – № 18. – С. 168-171. – Режим доступа: https://moluch.ru/archive/152/43121/ (дата обращения: 08.08.2019).

- Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия. Учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2016. – 608 с.