Прежде чем начать говорить о налоговых системах, рассматриваемых стран, необходимо пристально взглянуть на одну из них. Сингапур — это крошечное государство по соседству с Малайзией. До 1963 года – британская колония. После обретения независимости, страна была очень бедной, у людей зачастую не было даже воды. С тех пор ресурсная проблема никуда не ушла, однако сейчас Сингапур является одной из ведущих экономик мира. Сингапур страна с особенным путем развития. Остановимся на нем поподробнее. Многие люди наивно полагают, что развитие государства идет через демократические институты. Данное утверждение в корне неверно. Следует также отметить, что развитие как таковое не является синонимичным человеческому существованию. Активно общество начало развиваться лишь в 19 веке, поэтому экономический рост нужно рассматривать как чудо, а не данность. Как отмечают экономисты список развитых стран, начиная с 19 века практически не изменился, что говорит о его незыблемости. Из него трудно выпасть (к странам, которые выпали относят лишь Аргентину, и гораздо реже Российскую Империю) и гораздо труднее попасть. Сингапуру это удалось. В современном лево – либеральном обществе принято считать демократию и всевозможные свободы источником человеческого прогресса, залогом развития страны. Однако, пример Сингапура доказывает обратно. [1]Сингапур сочетает в себе крайнюю правую политику, очень жесткие законы, (например, в стране запрещена жевательная резинка) с крайне либеральной экономикой. В стране реализуется меритократия – власть достойных. Ее суть в том, что кем бы ты ни был, ты можешь занимать определенную должность или выполнять некоторую работу, только при условии того, что ты грамотный специалист, лучший в своем деле. Главное отличие Сингапура от многих демократий, которые тоже фиксируют меритократию как основу своей политики, то, что этот принцип реализуется на практике. Именно благодаря такой политике удалось искоренить коррупцию и обрести стабильность, которая безусловно привлекает инвесторов. Однако рассматривать только одно государство, особенно такое маленькое как Сингапур – неправильно. Если мы хотим спроецировать налоговую систему развитой страны на Россию, то нужно рассмотреть еще схожее по численности и номинальному ВВП государство. В качестве такого примера, остановимся на Германии.

ОСНОВНАЯ ЧАСТЬ

НАЛОГОВАЯ СИСТЕМА СИНГАПУРА

Как отмечалось ранее Сингапур очень популярен у зарубежных инвесторов по нескольким причинам. Простота создания и ведения бизнеса в числе ключевых. Другим центральным определяющим фактором является налоговый режим Сингапура, который известен своими привлекательными ставками корпоративного и личного налога, мерами по освобождению от уплаты налогов, отсутствием налога на прирост капитала, одноуровневой налоговой системой и обширными соглашениями об избежании двойного налогообложения. [1]

Лица, в том числе корпорации, товарищества, попечители и организации лиц, занимающихся какой-либо торговлей, профессией или бизнесом в Сингапуре, облагаются налогом на всю прибыль (исключая прибыль, полученную от продажи основных средств), возникающую в Сингапуре или полученную из нее, и некоторые иностранные доход от такой торговли, профессии или бизнеса. Цель данного руководства – дать общий обзор налоговой системы Сингапура и налоговых ставок. У нас также есть очень полезный онлайн-калькулятор налогов, который вы можете использовать, чтобы оценить свои налоги в Сингапуре и сравнить их с налоговыми ставками в вашей стране.

СИСТЕМА ПОДОХОДНОГО НАЛОГА В СИНГАПУРЕ – КЛЮЧЕВЫЕ ФАКТЫ

Сингапур следует территориальной основе налогообложения. Другими словами, компании и частные лица облагаются налогом в основном на доход, полученный из Сингапура. Доходы из иностранных источников (прибыль филиалов, дивиденды, доходы от услуг и т. Д.) Будут облагаться налогом, когда они переводятся или считаются переведенными в Сингапур, за исключением случаев, когда доход уже облагался налогами в юрисдикции с общей ставкой налога не менее 15%. Хотя концепция локальности источника дохода кажется простой, в действительности ее применение часто может быть сложным и спорным. Ни одно универсальное правило не может применяться к каждому сценарию. Возникновение или получение прибыли из Сингапура зависит от характера прибыли и операций, которые приводят к такой прибыли. Ставка корпоративного налога в Сингапуре ограничена 17%. Поддерживая конкурентоспособность корпоративных ставок, Сингапур продолжает привлекать значительную долю иностранных инвестиций. В Сингапуре применяется одноуровневая корпоративная налоговая система, в которой налог, уплачиваемый компанией за ее прибыль, не вменяется акционерам (то есть дивиденды не облагаются налогом). [2] Ставки личного налога в Сингапуре начинаются с 0% и ограничиваются 22% (свыше 320 000 S $) для резидентов и фиксированной ставкой от 15% до 22% для нерезидентов. Подоходный налог для физических лиц является, наряду с корпоративным налогом для компаний, одним из двух главных источников подоходного налога в Сингапуре. Платится этот налог раз в год и в настоящее время рассчитывается по прогрессивной шкале (для местных жителей) с налогами в пределах от 0 % до 22 % начиная с 2007 налогового года. Налоговый год здесь совпадает с календарным годом с 1 января по 31 декабря и оплачивается из расчета за предыдущий год; соответственно, налоги, подлежащие оплате, базируются на доходах, полученных в предыдущий календарный год. Налогообложение базируется на принципе происхождения, то есть облагаются только доходы, заработанные в Сингапуре, или доходы иностранного происхождения, но полученные в Сингапуре. Любые доходы, заработанные физическими лицами за границей, но полученные в Сингапуре 1 января 2004 или после этой даты (за исключением партнеров в компаниях) освобождаются от налога. Такая система, однако, имеет потенциал для уклонения от уплаты налогов для лиц, получающих прибыль из-за границы, путём получения налоговой льготы благодаря статусу не-резидента, и использующих этих доходы за пределами Сингапура. [1] Для повышения устойчивости налогов как источника государственных доходов в 1994 году был введен налог на товары и услуги (GST). В настоящее время ставка GST составляет 7%. Сбалансированное сочетание налогов на потребление и доход снижает уязвимость поступления доходов к неблагоприятным изменениям в экономических условиях и повышает устойчивость фискальной позиции Сингапура. Проценты, роялти, арендная плата за движимое имущество, управленческие и технические сборы, а также вознаграждение директора, выплачиваемое нерезидентам (физическим или юридическим лицам), облагаются налогом в Сингапуре. Что касается личных налогов, налоговый год является обычным календарным годом, то есть с 1 января по 31 декабря. Крайним сроком подачи налоговой декларации является 15 апреля. Что касается корпоративных налогов, компания может принять решение о своем финансовом году. Последний срок подачи налоговой декларации – 30 ноября. Налоги уплачиваются в предыдущем году. [2] В Сингапуре нет налога на прирост капитала. Расходы на потерю капитала соответственно не допускаются в качестве вычетов. Сингапур заключил более 50 двусторонних всеобъемлющих налоговых соглашений, чтобы помочь сингапурским компаниям минимизировать свое налоговое бремя. [3] В рейтинге Doing Business Сингапур занял второе место. Одним из самых высоких показателей была уплата налогов (91,6).

НАЛОГОВАЯ СИСТЕМА ГЕРМАНИИ

Независимо от того, являетесь ли вы гражданином Германии или иностранцем, по закону вы обязаны платить налоги, если вы зарабатываете деньги, живя или работая в Германии.

Налоги взимаются федеральным правительством (Bundesregierung), федеральными землями (Bundesländer) и муниципалитетами (Gemeinden). Налоговая администрация распределяется между двумя налоговыми органами: Федеральным центральным налоговым управлением (Bundeszentralamt für Steuern) и примерно 650 региональными налоговыми органами (Finanzämter).

Налоговые поступления, полученные от подоходного налога, НДС, корпоративного налога и различных других потоков, распределяются между федеральным правительством, штатами и муниципалитетами.

ПОДОХОДНЫЙ НАЛОГ В ГЕРМАНИИ

Если вы зарабатываете деньги в Германии, вы обязаны платить налог на ваш доход. Налоговая система Германии использует прогрессивную налоговую ставку, при которой налоговая ставка увеличивается с налогооблагаемым доходом. Большинство людей будут платить подоходный налог за счет отчислений от заработной платы их работодателем. Если у вас несколько профессий, вы ведете собственный бизнес или работаете не по найму в Германии, вам необходимо будет подавать ежегодную налоговую декларацию, чтобы определить свой подоходный налог.

Ставки подоходного налога Германии 2019 [3]

Менее 9,169 евро 0%

9,169 – 14,255 евро от 14% до 24%

14,256 – 55,960 от 24% до 42%

55,961 – 265,236 евро 42%

Более 265,327 евро 45%

ПОДОХОДНЫЙ НАЛОГ (LOHNSTEUER)

Подоходный налог или налог на заработную плату – это подоходный налог и другие взносы, которые ваш работодатель удерживает из вашей зарплаты. Это относится к подавляющему большинству эмигрантов в Германии и означает, что ваша ставка подоходного налога уже разработана и оплачена для вас. Если это ваш единственный источник дохода, вы не обязаны подавать налоговую декларацию.

Удерживаемый налог взимается с вашей зарплаты каждый месяц. При обсуждении зарплаты и условий трудового договора для новой работы важно знать об этом вычете. Существует большая разница между вашей валовой зарплатой и чистой зарплатой после уплаты налогов.

Налог на удержание включает налог на вашу заработную плату (Lohnsteuer), взносы в национальное страхование, налоги на «пособия в натуральной форме», доплату за солидарность и церковный налог:

Выплаты по социальному обеспечению (Krankenversicherung, Rentenversicherung, Pflegeversicherung & Arbeitlosenversicherung)

Любой доход от трудоустройства, полученный в Германии, подлежит обязательному социальному страхованию, охватывающему следующие области:

Медицинское страхование (Krankenversicherung)

Пенсионное страхование (Rentenversicherung)

Медицинское страхование по инвалидности и старости (Plegeversicherung)

Страхование по безработице (Arbeitlosenversicherung)

Эти выплаты обычно распределяются между вами и вашим работодателем, причем ваш работодатель обычно вносит 50%. Ваша доля взносов будет удержана из вашей зарплаты и передана в соответствующие организации. Общая сумма взносов на социальное обеспечение обычно составляет около 20-22% от вашей заработной платы до установленного максимального предела. [2]

ПРЕИМУЩЕСТВА В НАТУРАЛЬНОЙ ФОРМЕ (GELDWERTER VORTEIL)

Вы также можете быть обязаны платить налог за все, что считается «натуральным пособием», то есть льготы или льготы, которые вы получаете от своего работодателя, например, за использование автомобиля. Автомобили компании облагаются налогом в размере 1% от цены автомобиля, включая НДС. Акции, предоставляемые в виде льгот или бонусов, также облагаются налогами. [2]

НАДБАВКА ЗА СОЛИДАРНОСТЬ (SOLIDARITÄTZUSCHLAG)

Часто называемая «Soli», эта 5,5% налоговая надбавка подлежит уплате со всех подоходных налогов, превышающих 972 евро. Первоначально он был введен в 1991 году для покрытия расходов на воссоединение Германии, например, для выплаты пенсий и долгов бывшего правительства Восточной Германии. Этот дополнительный налог также уплачивается на прирост капитала и корпоративные налоги.

ЦЕРКОВНЫЙ НАЛОГ (KIRCHENSTEUER)

Когда вы регистрируетесь в Германии, вас просят объявить религию. Если вы объявляете себя протестантом, католиком или евреем, вы обязаны платить церковный налог, который налоговая инспекция собирает от имени религиозных организаций в Германии. В настоящее время он составляет 8% в Баварии и Баден-Вюртемберге и 9% во всех других федеральных землях. Если у вас нет объявленной религии, вы не будете платить церковный налог.

НАЛОГОВЫЕ ВЫЧЕТЫ

Немецкая налоговая система предусматривает относительно широкий спектр вычетов, которые могут снизить ваши налоговые обязательства. Вы также можете потребовать налоговые льготы, такие как пособия на ребенка. Налоговые вычеты возможны для следующих видов платежей:

Расходы по трудоустройству (если работодатель уже не возместил)

Расходы по переезду

Выплаты алиментов разведенным или разлученным партнерам

Благотворительные взносы в немецкие благотворительные фонды

Стоимость ухода за ребенком

Расходы на образование или обучение

Социальные отчисления

Церковный налог

Выплата процентов по ипотечным кредитам (только по ипотечным кредитам)

Чтобы воспользоваться налоговыми вычетами, вам необходимо заполнить ежегодную налоговую декларацию. Многие работники в Германии представляют, даже если они не обязаны, чтобы убедиться, что они не переплачивают налог. [3]

ГОДОВАЯ НАЛОГОВАЯ ДЕКЛАРАЦИЯ (STEUERERKLÄRUNG)

В конце финансового года (который в Германии длится с января по декабрь) вы можете подать налоговую декларацию в Федеральное центральное налоговое управление, чтобы убедиться, что вы платите правильную сумму налога. На основании данных, предоставленных вами и вашим работодателем, требуемых вычетов и суммы подоходного налога, уплаченного вами в предыдущем году, налоговая инспекция определит, имеете ли вы право на возмещение. Вы можете заполнить бланки на бумажном носителе и отправить их в налоговую инспекцию или сделать это с помощью онлайн-системы налоговой инспекции ELSTER (Elektronische Steuererklärung).

НАЛОГИ НА БИЗНЕС В ГЕРМАНИИ

Наряду с обычным подоходным налогом Федеральное центральное налоговое управление также облагает налогами доходы предприятий. Платите ли вы НДС и корпоративный налог, а также сумму, которую вы платите, зависит от размера вашего бизнеса и вашего годового оборота.

Если вы думаете начать свой собственный бизнес в Германии, хороший бухгалтер или финансовый консультант необходимы для того, чтобы вы платили правильные налоги. На нашей странице о налогах с предприятий вы можете найти обзор различных видов налогов, которые вам, возможно, придется платить как предпринимателю. Соглашения об избежании двойного налогообложения гарантируют, что никто не должен платить налог на один и тот же доход дважды. Технически, возможно, что кто-то будет обязан платить налог в двух странах, например, если вы пригородный пассажир. Германия имеет соглашения об избежании двойного налогообложения со многими странами мира. Вы можете увидеть полный список стран на веб-сайте Федерального налогового управления. Это означает, что доход, полученный по всему миру, будет использован для расчета вашей налоговой шкалы и суммы налога на доход в Германии. Немецкие налоговые органы не будут облагать налогом доход, полученный в других местах, который уже облагался налогом. [3]

Если в вашей стране нет соглашения об избежании двойного налогообложения с Германией, вы можете вместо этого подать заявку на кредит на иностранный подоходный налог, который позволяет вам требовать уплаты иностранного подоходного налога, который вы уплатили по счету в Германии. Налоговый консультант может помочь вам в этом процессе.

НАЛОГОВЫЕ САНКЦИИ ГЕРМАНИИ

Если вы подаете или платите налоги с опозданием, не подаете налоговую декларацию или не декларируете доход, вы рискуете получить штраф в размере до 50 000 евро. Вам также может грозить тюремное заключение.

АНАЛИЗ ДАННЫХ

Ознакомившись с налоговыми системами двух развитых стран, мы можем перейти непосредственно к обработке данных. Сбор налогов относится к силе политических институтов. Межстрановые различия в налоговых поступлениях связаны со способностью стран внедрять эффективные системы сбора налогов. Здесь мы приводим данные, свидетельствующие о том, что политические факторы, такие как степень институционализированных ограничений на полномочия директивных органов по принятию решений, помогают формировать уровень и развитие фискального потенциала стран.

Диаграмма Бесли и Перссона показывает межстрановые отношения между политическими институтами и налоговыми поступлениями. Авторы аппроксимируют силу политических институтов, вычисляя долю лет, прошедших с момента обретения независимости (или с 1800 года, если независимость была раньше), когда страна имела сильные ограничения на исполнительную власть. Наличие «сильных ограничений на руководителя», в свою очередь, измеряется из хорошо известной базы данных Polity IV (об измерениях и определениях можно прочитать в руководстве пользователя набора данных Polity IV). По сути, эта переменная направлена на то, чтобы отразить степень, в которой группы подотчетности навязывают институционализированные ограничения полномочиям директивных органов по принятию решений. [4]

Страны с сильными исполнительными ограничениями собирают более высокие налоговые поступления, когда доход на душу населения остается постоянным, чем страны со слабыми исполнительными ограничениями.

Некоторые исследования показывают, что в условиях слабой подотчетности страны могут не только иметь в целом слабые системы налогообложения, но также могут подвергаться «политическим бюджетным циклам», когда сбор налогов снижается до выборов, поскольку политики стремятся заручиться краткосрочной политической поддержкой. Налогообложение является важным инструментом для сокращения неравенства Один из способов оценить степень, в которой налогообложение перераспределяет ресурсы между физическими лицами в стране, – это посмотреть, как меняется распределение доходов до и после налогообложения. Визуализация делает это, показывая сокращение неравенства, которого различные страны ОЭСР достигают за счет налогов и трансфертов. Оценки соответствуют процентному сокращению неравенства, которое измеряется изменениями коэффициентов Джини в доходах до и после налогов и трансфертов. Источником данных является Обновление о неравенстве ОЭСР за 2016 год, являющееся частью базы данных ОЭСР по распределению доходов (IDD). Ноябрь 2016 года. Выпуск: Неравенство доходов остается высоким в условиях слабого восстановления. IDD предоставляет дополнительную информацию о том, как эти оценки построены. Короче говоря, доход «до вычета налогов» соответствует так называемому рыночному доходу (заработная плата, доход от самостоятельной занятости, доход от капитала и имущества); тогда как доход после уплаты налогов и трансфертов соответствует располагаемому доходу (рыночный доход, плюс социальное обеспечение, денежные переводы и частные трансферты, за вычетом подоходного налога). [3] Данные показывают, что в 35 охваченных странах налоги и трансферты снижают неравенство доходов в среднем примерно на треть (что эквивалентно примерно 0,15 баллам Джини). Тем не менее, межстрановые различия являются существенными, причем спад колеблется от примерно 40% в Дании и Ирландии до примерно 8% в Южной Корее. США – страна с высоким базовым уровнем неравенства – добились снижения примерно на 17%, что составляет чуть более половины среднего показателя по ОЭСР. Вообще говоря, страны, которые достигают наибольшего перераспределения за счет налогов и трансфертов, как правило, являются странами с самым низким неравенством после уплаты налогов. Несмотря на то, что эти данные являются информативными для целей сопоставления между странами, их следует тщательно интерпретировать, поскольку распределение доходов до налогообложения уже является результатом выбора, сделанного лицами, которые принимают во внимание налоги и трансферты. Проще говоря, распределение доходов до налогообложения, вероятно, будет отличаться от фактического распределения доходов, которое было бы в наличии, если бы не было налогов или трансфертов. Это может быть четко объяснено в контексте пенсий: лица, получающие государственные пенсии, отображаются в данных как бедные до перевода; но у многих из них, конечно, были бы частные пенсии, если бы они жили в стране без государственных трансфертов. [4]

ЗАКЛЮЧЕНИЕ

Рассмотренные в основной части данные необходимо структурировать. Ради чего Российской Федерации следует перенимать опыт развитых государств?

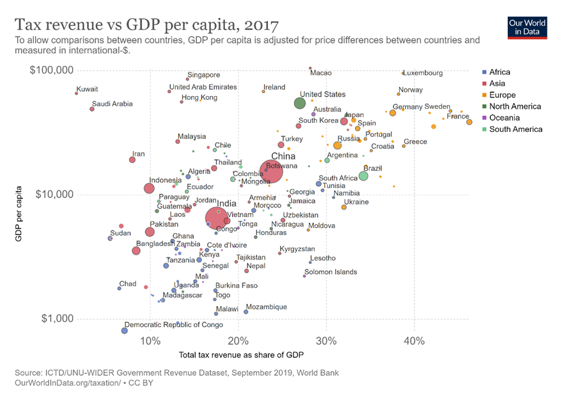

Как показывает статистика, рост ВВП связан с ростом налоговых поступлений. Богатые государства, как правило, собирают гораздо более высокие налоговые поступления, чем бедные страны. Визуализация предоставляет дополнительные доказательства степени этой корреляции. Мы видим, что существует сильная положительная корреляция: более богатые страны, как правило, имеют более высокие налоговые поступления в качестве доли своего ВВП. И это также верно для регионов мира (представлены здесь разными цветами).

Рисунок 1 Вертикальная ось измеряет ВВП на душу населения (после учета различий в покупательной способности по странам), а горизонтальная ось измеряет налоговые доходы как долю ВВП. Вертикальная ось выражена по умолчанию в логарифмическом масштабе

Способность поднять доходы от налогов, называемая «фискальным потенциалом», является важнейшим аспектом функционирования любого государства. Возможность облагать налогом граждан и эффективно собирать доходы является краеугольным камнем формирования и выживания государства. Во-вторых, более высокий бюджетный потенциал подразумевает более широкий доступ государства к ресурсам, необходимым для предоставления общественных товаров и услуг. Развивающиеся страны могут повышать лишь небольшую долю налогов. Как правило, они собирают от 10% до 20% ВВП. В среднем в странах с высоким уровнем дохода это в два раза больше и составляет 40%. [5]Эти низкие показатели являются следствием многих проблем. Во-первых, большой размер неформальной экономики. Во-вторых, недостаток инвестиций в сбор налогов – большинство развивающихся стран полагаются на налоги с продаж, которые проще администрировать, чем налоги с физических лиц, но влекут за собой более низкие доходы. Низкий уровень сбора налогов имеет разрушительные последствия для развития. Это означает, что правительства не могут инвестировать в общественные блага, такие как здравоохранение, инфраструктура и образование. Даже Цели в области устойчивого развития, которые, среди прочего, направлены на создание эффективных, подотчетных и инклюзивных институтов на всех уровнях, поставили мобилизацию доходов в качестве отдельной цели. При рассмотрении каждой страны возникает понимание необходимости динамического подхода, который включает двустороннее взаимодействие между политическими, социальными и культурными факторами и экономикой.

Не существует однозначного ответа на вопрос о возможности государства собирать налоги. Причины неспособности сделать это эффективно зависят от ряда факторов. К ним относятся исторические, такие как внутренние или внешние конфликты, и политические факторы, такие как слабые институты или слабое чувство национальной идентичности. И, наконец, экономические факторы, такие как зависимость страны от природных ресурсов. Также необходимо ужесточить наказание за налоговые преступления для должностных лиц.Во-первых, это означает, что граждане могут контролировать и ограничивать доступ исполнительной власти к ресурсам. Граждане также могут требовать от государства большей ответственности за то, что происходит с налогами, которые они платят. Более жесткие ограничения на исполнительную власть также могут сделать налоговую систему страны более прозрачной. Результаты исследования, охватывающего 47 странах, позволяют предположить, что более высокая прозрачность и подотчетность могут быть более важными для увеличения налоговых поступлений, чем меры, направленные только на то, чтобы заставить людей платить налоги. [6]

Этот эффект является значительным. Уровень сбора налогов показывает значительные улучшения, когда были наложены ограничения на исполнительную власть. Например, за девять лет общий объем доходов и доходов по налогу на прибыль увеличился на 2,4% в виде доли от ВВП. Одна страна, которая иллюстрирует этот пункт, была Танзания. Неспособность привлечь исполнительную власть к ответственности, а также отсутствие прозрачности, по-видимому, являются основными движущими силами бюджетных проблем страны. Уровень сбора налогов составляет всего 12,8%. [7] Для России как для развивающегося рынка очень увеличить сумму собираемых налогов. Сделать это можно разными способами. Например, ввести прогрессивную шкалу налогообложения по аналогии с системой Сингапура, где доходы самых бедных слоев населения не облагаются налогами. Другим возможным вариантом является церковный налог, как в Германии. По данным различных социологических опросов от 45 до 80 процентов россиян являются верующими, в большинстве православными. Установив церковный налог, государство сможет получить дополнительный доход

Список используемой литературы:

- «Vvedenie v nalogovuju sistemu Singapura,» [V Internete]. Available: https://www.guidemesingapore.com/business-guides/taxation-and-accounting/introduction-to-taxation/singapore-tax-system-and-tax-rates.

- Zakon o podohodnom naloge Singapura ot 1947 goda, v redakcii ot 27 dekabrja 2019 g.

- Fiskal’nyj kodeks Germanii v redakcii, obnarodovannoj 1 oktjabrja 2002 goda [Bundesgesetzblatt] I r. 3866; 2003 ja r. 61), s poslednimi izmenenijami, vnesennymi stat’ej 17 Zakona ot 17 ijulja 2017 goda (Bjulleten’ federal’nyh zakonov I str. 2541)

- «Kak ustroena nalogovaja sistema Irlandii?,» [V Internete]. Available: https://www.irishtimes.com/business/personal-finance/what-is-the-truth-about-paying-tax-in-ireland-1.4101097.

- «Nalogooblozhenie segodnja,» 27 Nojabr’ 2019. [V Internete]. Available: https://ourworldindata.org/taxation#taxation-today.

- Nalogovaja sluzhba Singapura, [V Internete]. Available: https://www.iras.gov.sg/IRASHome/GST/GST-registered-businesses/Learning-the-basics/Goods-and-Services-Tax–GST—What-It-Is-and-How-It-Works/.

- «NDS v Singapure,» [V Internete]. Available: https://www.channelnewsasia.com/news/singapore/netflix-tax-gst-imported-goods-digital-services-12167420.

- «Korporativnye nalogi v Singapure,» [V Internete]. Available: https://www.guidemesingapore.com/business-guides/taxation-and-accounting/corporate-tax/singapore-corporate-tax-guide.

- «Rejting Doing Business,» [V Internete]. Available: https://russian.doingbusiness.org/ru/data/exploreeconomies/singapore.