Управление расходами учреждения оказывает прямое влияние на финансовые результаты деятельности. Финансовым результатом является экономический эффект деятельности хозяйствующего субъекта, выраженный в денежной форме.

При управлении расходами важным этапом является выявление и оценка не эффективных расходов. Что позволяет избежать непредвиденных потерь.

Для выявления проблем в управлении расходами и выявления неэффективных расходов проводится их детальный анализ с использованием конкретных методов анализа. Методика анализа расходов включает прежде всего анализ их структуры и анализ их динамики. Анализируя структуру расходов, предполагается определить долю отдельных видов расходов в общем их объеме. Очень важно, чтобы в расходах преобладала себестоимость проданной продукции, выполненных работ, оказанных услуг. Анализ динамики расходов подразумевает расчет и оценку темпов роста (и/или прироста) суммы всех расходов и каждого вида расхода в отдельности.

Анализ расходов предприятия следует дополнять анализом динамики и структуры затрат, т.к. именно они влияют на размер расходов предприятия по итогам отчетного периода.

Рентабельность затрат используется для оценки окупаемости расходов предприятия. Данный показатель отражает размер прибыли на рубль затрат предприятия.

Данный коэффициент рассчитывается по совокупным затратам и по отдельным их элементам. Расчет показателя осуществляется как отношение прибыли и расходов предприятия. При этом прибыль может браться различной в зависимости от целей анализа.

Расчет рентабельности затрат осуществляется по формуле:

,

где П – прибыль;

Др – декапитализированные расходы.

Оценка динамики рентабельности затрат дает возможность оценить необходимость усиления контроля за расходами предприятия, либо необходимость пересмотра цен. В том случае, если происходит рост рентабельности при неизменных постоянных затратах, то происходит увеличение товарооборота а соответственно и прибыли предприятия. И наоборот.

Таким образом, информация, получаемая в ходе анализа расходов организации, служит базисом для проведения дальнейшего исследования финансовых результатов ее деятельности. Последующая оценка должна быть направлена на изучение формирования финансовых результатов деятельности организации.

Целью моего исследования является изучение теории и практики управления расходами бюджетного учреждения на примере МБОУДО ЦППМСП «Семья» Г. Уфы.

Проведем анализ хозяйственной деятельности на примере Муниципального бюджетного образовательного учреждения дополнительного образования Центра психолого-педагогической, медицинской и социальной помощи «Семья» г. Уфы (МБОУДО ЦППМСП «Семья» г. Уфы).

Организационно-экономическая характеристика бюджетного учреждения: МБОУДО ЦППМСП «Семья» г. Уфы было зарегистрировано 19 февраля 2002 года Межрайонной инспекцией ФНС России № 1 по Республике Башкортостан.

МБОУДО ЦППМСП «Семья» имеет следующие реквизиты:

юридической адрес: 450059, республика Башкортостан, город Уфа, Комсомольская улица, дом 79;

ОГРН: 1080278001792;

ИНН: 0278145591;

КПП: 027801001.

Согласно Уставу учреждения основным видом деятельности является образование дополнительное детей и взрослых.

Цели деятельности Центра: – осуществление образовательной деятельности по дополнительным общеобразовательным программам; – оказание комплексной психолого-педагогической, медицинской, социальной и правовой помощи детям, испытывающим трудности в освоении основных общеобразовательных программ, развитии и социальной адаптации, детям-сиротам, детям, оставшимся без попечения родителей, лицам из числа детей-сирот, детей, оставшихся без попечения родителей, детям, находящимся в трудной жизненной ситуации, их педагогам и родителям (законным представителям).

Основные задачи: – предоставление образовательных услуг участникам образовательного процесса; – оказание помощи организациям, осуществляющим образовательную деятельность, по вопросам реализации основных общеобразовательных программ, обучения и воспитания обучающихся; – осуществление комплексной работы по предупреждению неблагополучия детей и подростков в образовательной и социальной среде; – организация педагогической, медико-психологической и социальноправовой поддержки ребенка и его семьи в проблемных ситуациях.

Финансовое обеспечение выполнения муниципального задания Учреждением осуществляется в виде субсидий из бюджета городского округа город Уфа Республики Башкортостан осуществляется в соответствии с нормами Бюджетного кодекса Российской Федерации, Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», приказа Министерства финансов Российской Федерации от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» и другими нормативными актами РФ, регулирующими порядок ведения бюджетного учета.

Анализируя аналитический баланс ЦППМСП «Семья» (таблица 1) можно сделать вывод, что актив учреждения к 2019 году возрос на 302 тыс. руб., что произошло за счет роста материальных запасов на 9,2 тыс. руб. (или на 1,32%), дебиторской задолженности – на 482,6 тыс. руб. Большая доля в активы учреждения приходится на материальные запасы, их доля в 2019 году составила 47,54%, что на 11,39% ниже начала 2019 года.

Большая доля в пассиве учреждения приходится на расчеты с учредителями, их доля в конце 2019 года составила 65,86%, что на 16,86% ниже начала 2019 года.

Таблица 1- Аналитический баланс ЦППМСП «Семья»

|

Наименование статей |

Абс. величины |

Относит. величины |

Изменения |

|||||

|

На начало года |

На конец года |

На начало года |

На конец года |

В абс. величинах |

В структуре |

В % к величине на начало года |

В % к изменению итога баланса |

|

|

Актив |

1179,9 |

1481,9 |

100 |

100 |

302 |

0 |

25,60 |

0 |

|

Основные средства |

339,7 |

180,7 |

28,79 |

12,19 |

-159 |

-16,60 |

-46,81 |

-52,65 |

|

Материальные запасы |

695,3 |

704,5 |

58,93 |

47,54 |

9,2 |

-11,39 |

1,32 |

3,05 |

|

Денежные средства |

100,8 |

70 |

8,54 |

4,72 |

-30,8 |

-3,82 |

-30,56 |

-10,20 |

|

Дебиторская задолженность |

44,1 |

526,7 |

3,74 |

35,54 |

482,6 |

31,80 |

1094,33 |

159,80 |

|

Баланс (Б) |

1179,9 |

1481,9 |

100 |

100 |

302 |

0,00 |

25,60 |

0 |

|

Пассив |

– |

– |

– |

– |

– |

– |

– |

– |

|

Расчеты с учредителями |

976 |

976 |

82,72 |

65,86 |

0 |

-16,86 |

0,00 |

0 |

|

Финансовый результат |

203,9 |

505,9 |

17,28 |

34,14 |

302 |

16,86 |

148,11 |

100 |

|

Баланс (Б) |

1179,9 |

1481,9 |

100 |

100 |

302 |

0 |

25,60 |

0 |

Показатели, характеризующие финансовую устойчивость отражены в таблице 2.

Таблица 2 – Анализ финансовой устойчивости МБОУДО ЦППМСП «Семья»

|

№п/п |

Наименование показателя |

Нормальное ограничение |

На начало периода |

На конец периода |

Абсолютное отклонение |

|

5 |

Коэффициент маневренности функционирующего капитала |

Уменьшение показателя в динамике – положительный факт |

0,71 |

0,88 |

0,17 |

|

6 |

Доля оборотных средств в активах |

Зависит от отраслевой принадлежности организации |

71,21 |

87,81 |

16,60 |

|

7 |

Коэффициент обеспеченности собственными средствами |

Не менее 0,1 |

1,000 |

1,000 |

0,000 |

По таблице видно, что коэффициент маневренности к концу 2019 году возрос на 17%, что отражает увеличение капитализации функционирующего капитала в запасах и дебиторской задолженности.

Доля оборотных средств в активах возросла на 16,6% и составляет 87,81% в конце 2019 года.

Обеспеченность учреждения собственными средствами очень высокая. Анализ рыночной устойчивости представлен в таблице 3.

Таблица 3 – Анализ рыночной устойчивости МБОУДО ЦППМСП «Семья»

|

№п |

Наименование показателя |

На начало периода |

На конец периода |

Абсолютное отклонение |

|

1 |

Коэффициент капитализации |

0 |

0 |

0 |

|

2 |

Коэффициент обеспеченности собств. источниками финансирования |

1,000 |

1,000 |

0,000 |

|

3 |

Коэффициент финансовой независимости |

1 |

1 |

0,000 |

|

4 |

Коэффициент финансирования |

0 |

0 |

0 |

|

5 |

Коэффициент финансовой устойчивости |

1 |

1 |

0 |

|

6 |

Коэффициент финансовой независимости в части формирования запасов |

1,21 |

1,85 |

0,64 |

Учреждение не имеет заемных средств, что обеспечивает ему высокую финансовую и рыночную устойчивость. Коэффициент финансовой независимости к концу 2019 года возрос на 0,64 пункта, что является положительным моментов в обеспечении рыночной устойчивости учреждения. Коэффициент финансовой устойчивости равен 1, что отражает высокую финансовую устойчивость учреждения.В таблице 4 представлен анализ финансовых результатов МБОУДО ЦППМСП «Семья».

Таблица 4 – Анализ финансовых результатов МБОУДО ЦППМСП «Семья»

|

Показатель |

Предшествующий год (2018) |

Отчетный год (2019) |

Отклонение (+,-) |

Темп роста, % |

Влияние на изменение чистой прибыли (+, -) |

|

1. Доходы |

28444,5 |

34647,9 |

6203,4 |

121,81 |

6203,4 |

|

2.Расходы |

28386,5 |

34617 |

6230,5 |

121,95 |

-6230,5 |

|

Расходы на выплату заработной платы |

25488,4 |

31948,8 |

6460,4 |

125,35 |

-6460,4 |

|

закупка товаров, работ, услуг |

2874,4 |

2646,9 |

-227,5 |

92,09 |

227,5 |

|

Иные бюджетные ассигнования |

23,5 |

21,6 |

-1,9 |

91,91 |

1,9 |

|

Уплата налога на имущество |

11 |

9,3 |

-1,7 |

84,55 |

1,7 |

|

Уплата прочих налогов |

10,6 |

10,3 |

-0,3 |

97,17 |

0,3 |

|

Уплата прочих налогов |

2 |

2 |

0 |

100,00 |

0 |

|

Финансовый результат |

58 |

30,9 |

-27,1 |

53,28 |

|

Финансовый результат учреждения в 2019 году снизился на 27,1 тыс. руб. На данное изменение оказало влияние увеличение доходов на 6203,4 тыс. руб. (или на 21,81%), снижение расходов на закупку товаров – на 227,5 тыс. руб., иных бюджетных ассигнований – на 1,9 тыс. руб., налога на имущество – на 1,7 тыс. руб., прочих налогов – на 0,3 тыс. руб.

Рентабельность основной деятельности учреждения достаточно низкая, это связано с видом деятельности – бюджетные учреждения не имеют целью получение прибыли. Рентабельность реализации в 2019 году составила 0,09%, что на 0,11% ниже 2016 года. Рентабельность активов в 2019 году составила 2,09%, что на 2,72% ниже 2016 года.

Коэффициент автономии выше нормативного значения и показывает, что доля собственного капитала составляет 100% активов учреждения. Коэффициент маневренности показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Данный показатель значительно выше нормативного значения и отражает способность учреждения поддерживать достаточный уровень собственного оборотного капитала. Коэффициенты ликвидности не рассчитываются, т.к. учреждение не имеет краткосрочных обязательств. Учреждение обеспеченно собственными оборотными средствами и имеет низкую вероятность банкротства.

Оборачиваемость оборотных активов к 2019 году снизилась на 7,87 оборотов в год, что отражает снижение отдачи оборотных активов. Срок хранения запасов к 2019 году снизился на 1,38 дня, оборачиваемость дебиторской задолженности замедлилась на 5,05 дня, собственного капитала – на 24,21 оборота в год. При этом возрастает производительность труда, что отражает рост эффективности управления трудовыми ресурсами.

Таким образом, можно сделать вывод о высокой финансовой устойчивости учреждения.

На основании проведенного исследования можно сказать, что МБОУДО ЦППМСП «Семья» имеет высокую финансовую устойчивость и абсолютную ликвидность. Учреждение не имеет заемных средств, что обеспечивает высокую рыночную устойчивость учреждения.

Далее проведем анализ динамики расходов МБОУДО ЦППМСП «Семья» (таблица 5).

Таблица 5 – Анализ динамики расходов в МБОУДО ЦППМСП «Семья» за 2017-2019 гг., тыс. руб.

|

Показатель |

2017 |

2018 |

2019 |

Отклонение (+,-) |

Темп роста, % |

|

Расходы |

27153,7 |

28386,5 |

34617 |

7463,3 |

127,49 |

|

Расходы на выплату заработной платы |

24301,4 |

25488,4 |

31948,8 |

7647,4 |

131,47 |

|

закупка товаров, работ, услуг |

2805,1 |

2874,4 |

2646,9 |

-158,2 |

94,36 |

|

Иные бюджетные ассигнования |

22,8 |

23,5 |

21,6 |

-1,2 |

94,74 |

|

Уплата налога на имущество |

12 |

11 |

9,3 |

-2,7 |

77,50 |

|

Уплата прочих налогов |

10,4 |

10,6 |

10,3 |

-0,1 |

99,04 |

|

Уплата прочих налогов |

2 |

2 |

2 |

0 |

100,00 |

Расходы учреждения в 2019 году возросли на 7463,3 тыс. руб. (или на 27,49%) по сравнению с 2017 годом. На изменение расходов оказало влияние рост расходов на оплату труда на 7647,4 тыс. руб. (или на 31,47%), снижение расходов на закупку товаров, услуг – на 158,2 тыс. руб., снижение иных бюджетных ассигнований – на 1,2 тыс. руб., снижение уплаты налога на имущество – на 2,7 тыс. руб., снижения прочих налогов – на 0,1 тыс. руб. Динамика расходов представлена на рисунке 1.

Рисунок 1 – Динамика расходов МБОУДО ЦППМСП «Семья» за 2017-2019 гг., тыс. руб.

Рост расходов учреждения в 2019 году вызван значительным увеличением расходов на оплату труда, которые имеют большую долю в общей сумме расходов учреждения. Большая часть расходов покрывается бюджетными ассигнованиями.

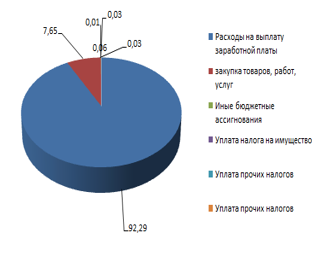

Большая доля в расходах учреждения приходится на оплату труда, их доля в 2019 году составляет 92,92%, что на 2,8% выше 2017 года. На долю расходов на закупку товаров, работ услуг приходилось 7,65%, что на 2,68% ниже 2017 года. Структура расходов представлена на рисунке 2.

Рисунок 2 – Структура расходов МБОУДО ЦППМСП «Семья» в 2019 году, %

Таким образом, расходы на оплату труда в среднем составляют более 90% всех затрат бюджетного учреждения, при этом на расходы на оплату услуг и товары составляет чуть более 7% в 2019 году.

Таким образом, представленные анализа учреждения позволяют сделать вывод об оптимальности производимых бюджетных расходов и эффективности деятельности учреждения по оказанию государственных услуг.

Аналитическая функция призвана обеспечивать оперативный, текущий и стратегический анализы информации о реальном экономическом состоянии субъекта хозяйствования, резервах экономии бюджетных ресурсов, целевом использовании выделенных государством денежных средств, для деятельности организаций непроизводственной сферы [1].

Литература

- Анализ хозяйственной деятельности бюджетных организаций: учеб. пособие / Д. А. Панков, Е. А. Головкова, Л. В. Пашковская и др. М.: Новое знание, 2003. 409 с.

- Сидоренко О. В. Методические направления комплексного экономического анализа хозяйственной деятельности предприятий // Экономический анализ: теория и практика. 2004. № 18. С. 37—39.

- Сидоренко О. В., Ильина И. В. Методические вопросы мониторинга устойчивого развития аг- рарного сектора региона // Аграрная Россия. 2014.

- Тажибов, Т.Г. Бюджетирование и анализ расходов в бюджетных образовательных учреждениях [Текст] / Т.Г. Тажибов // Советник в сфере образования. – 2016. –№2.– С. 81-86.