Экономическая безопасность предприятия характеризуют как особое состояние стабильности, при котором хозяйствующий субъект может функционировать, сохраняя равновесие и положительную динамику развития в условиях постоянно меняющейся внешней и внутренней среды, учитывая условия усиливающегося воздействия на него различных дестабилизирующих факторов.[1]

В свою очередь система экономической безопасности современного предприятия состоит из нескольких аспектов:

- финансовый;

- кадровый;

- технико-технологический;

- политико-правовой;

- силовой;

- информационный;

- экологический.

Так, для выявления степени уязвимости отдельно взятого звена стоит оценить величину ее риска.

В настоящее время наибольшее внимание на предприятии уделяется финансовым рискам. Тогда как отсутствие исследования экологических рисков в будущем оборачивается не меньшими убытками, чем при финансовых рисках. Все это свидетельствует об актуальность исследования выбранной темы.

В России вопрос об экологической составляющей регламентируется положениями Федерального закона № 7 ФЗ «Об охране окружающей среды», приказами и распоряжениями министерства экологии и природных ресурсов.[2]

В данном случае экологический риск – это вероятность наступления события, имеющего неблагоприятные последствия для природной среды и вызванного негативным воздействием хозяйственной и иной деятельности, чрезвычайными ситуациями природного и техногенного характера.

Оценить величину такого риска на предприятии можно посредством экологического аудита, который представляет собой независимую, комплексную, документированную оценку соблюдения хозяйствующим субъектом, установленных норм и правил, в области охраны окружающей среды, требований международных стандартов, а также подготовку рекомендаций по улучшению такой деятельности.

При проведении экологического аудита можно выделить следующие этапы (таблица 1):[3]

Таблица 1 – Этапы экологического аудита на предприятии

|

Этап

|

Описание этапа

|

|

Первый этап

|

1. Выявление и документирование всех факторов, способных вызвать опасность

|

|

2. Выявление и описание всех возможных негативных событий, их сценариев развития, последствий

|

|

|

3. Определение для каждого сценария конкретного уровня риска

|

|

|

Второй этап

|

4. Разработка и внедрение соответствующих мероприятий по управлению экологическими рисками на основе анализа

|

На первом этапе оценки состояния экологической безопасности предприятия дается количественная характеристика воздействия хозяйствующего субъекта на окружающую среду. Для этого могут быть применены такие показатели, как[4]:

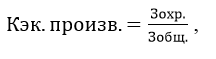

- Уровень экологичности производства:

где Кэк.произв. – уровень экологичности производства;

Зохр. – затраты предприятия на охрану окружающей среды;

Зобщ. – общие затраты предприятия за исследуемый период.

- Уровень экологичности продукции:

где Кэк.прод. – уровень экологичности продукции;

Псерт. – объем сертифицированной на экологичность продукции;

Побщ. – совокупный объем выпущенной продукции на предприятии.

- Экоэффективность предприятия.

где Кэк.эф. – уровень экологической эффективности;

Фин.рез. – финансовый результат, достигнутый в производственной деятельности за исследуемый период;

Экол.рез. – экологический результат, полученный от изучаемого производственного процесса.

Экоэффективный режим работы снижает воздействие предприятия на окружающую среду, одновременно повышая его рентабельность.

На предприятиях, где применяется автоматизированная система управления природопользованием и экологией – АСУ ЭКОЮРС “ISO 14001”,[5] используется следующая формула для расчета экологических рисков, связанных с игнорированием экологических требований:

Экологический риск организации = количество не соблюдаемых экологических требований × индекс общего количества применимых экологических требований × индекс наибольшей санкции (сумма штрафов) по КоАП РФ за не соблюдаемые экологические требования * 100% / общее количество экологических требований, применимых к деятельности организации.

Учитывая суммы штрафа по КоАП РФ, возможного при выявлении и фиксации нарушений законодательных экологических требований, можно определить 6 категорий экологического риска:

- 1 категория – предел максимальной санкции равен 10 тыс. руб.;

- 2 категория – предел максимальной санкции – 50 тыс. руб.;

- 3 категория – предел максимальной санкции – 100 тыс. руб.;

- 4 категория – предел максимальной санкции – 500 тыс. руб.;

- 5 категория – предел максимальной санкции – 1 000 тыс. руб.;

- 6 категория – максимальная санкция – административное приостановление деятельности.

Рассмотрим иные методологии оценки экологических рисков (таблица 2):

Таблица 2 – Методологии оценки экологических рисков

|

Метод

|

Характеристика

|

Авторы

|

|

Экспертных оценок

|

Для принятия управленческого решения применяются советы экспертов, которые представляются в виде количественной и качественной оценка конкретного объекта.

|

А.И. Агадуллина

Н.А. Страхова

|

|

Многокритериальной оптимизации

|

При данном методе происходит одновременная оптимизация нескольких функций, которые конфликтуют в конкретной области определения. Метод применяется в задачах многоцелевого характера. Сильной стороной исходного метода является возможность применения его при различных условиях: неопределенности, определенности, риска.

|

А.И. Агадуллин Н.В. Колачева

|

|

Системный анализ

|

Метод представляет собой последовательность действий по установлению связей между элементами системы и переменными. Особенность метода заключается в создании базиса для последовательного подхода в принятии решения. При решении сложных задач происходит их разделение на более простые.

|

И.С. Белик Д.В. Белкин

|

|

Многомерный статистический анализ

|

При данной методики происходит выбор наиболее оптимальных планов сбора, систематизации и обработки данных. Информация направляется на выявление характера и структуры взаимосвязей между компонентами рассматриваемого признака. Полученные данные используются для получения выводов и их практического применения. В рамках данной методики наиболее часто применяется факторный анализ. Задачей факторного анализа является определение частичных факторов, которые влияют на изменение результативного показателя. Устанавливается зависимость между факторным и результативным признаками.

|

В.В. Лепихин Ю.К. Перский М.М. Редина Л.С. Самаль Е.В. Семенова

|

|

Нечеткой логики

|

Метод используется при невозможности четко формализовать данные, и преобладает экспертная оценка.

|

Е.А. Иванцова В.А. Кузьмин А.Ф. Рогачев А.А. Шевченко

|

|

Эколого-экономическое моделирование

|

При данной методике происходит описание экономических и экологических процессов в их взаимосвязи между собой. В свою очередь степень вовлеченности каждого из факторов может различаться.

|

А.М. Барлуков А.В. Затонский А.А. Ильченко А.С. Карелов

|

|

Индикативный

|

В рассматриваемой методике происходит сопоставление реальных показателей с их базисными значениями (целевыми индикаторам), которые в свою очередь определяются вначале. Индикаторы как пиковые значения показателей, на основании которых можно характеризовать экономическую безопасность предприятия. В свою очередь индикаторы экономической безопасности – показатели, на основании которых можно судить об экономической безопасности фирмы, выявить уязвимые места, определить направления дальнейшего развития. Особенностью метода является необходимости постоянно измерять индикаторы, вследствие изменения внешней и внутренней среды. При этом возникает необходимость в постоянной корректировки показателей, что влечет за собой рост трудоемкости управленческих работ и, как следствие, увеличение числа работников.

|

М.И. Копытко А.А. Куницкий И.А. Кучерин А.А. Малышев О.С. Онацкая В.А. Петренко

|

Описанные методологии оценки экологических рисков на предприятии могут использоваться как по отдельности, так и в сочетании друг с другом. Зачастую наиболее эффективно применение одновременно экспертного оценивания и факторного анализа (многомерный статистический анализ). Так, будут учтены мнения специалистов, которые в силу своего опыта лучше разнообразных индикаторов могут дать оценку текущему положению предприятия, а также за счет многомерного статистического анализа будем минимизировано влияние человеческого фактора на результат.

Таким образом, оценка экологических рисков нуждается в таком же внимании, как и иные виды рисков на предприятии, так как оказывает существенное влияние не только на само предприятие, но и на всю окружающую среду в целом.

Выбор одной из методологий измерения экологических рисков в организации создает возможности для идентификации и своевременного реагирования на возможные экологические проблемы, борьба с которыми сейчас актуально как никогда. Систематичность проведения такого анализа позволит обеспечить компетентную корректировку экологической составляющей политики предприятия ради сохранения окружающей среды и сокращения отрицательного воздействия на человека.

Использованные источники

- Федеральный закон “Об охране окружающей среды” от 10.01.2002 N 7-ФЗ (с послед. изм. от 26.07.2019 N 195-ФЗ) [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_34823/ (дата обращения: 24.11.2019).

- Глущенко М. Е. Экологическая безопасность предприятия: комплексная методика оценка//Наука о человеке: гуманитарные исследования №4(22). 2015. – С. 166-174.

- Колесникова Л.А., Новиков А.С. Анализ существующих методик оценки экологических рисков промышленных предприятий // Уголь. 2019. №4 (1117). – С. 97-100.

- Налисная Е. П. Методология экономической оценки риска в системе экономической безопасности предприятия// «Научно-практический электронный журнал Аллея Науки» №7. 2017. – С.171-175.

- ISO 14000 FAMILY – ENVIRONMENTAL MANAGEMENT// International Organization for Standardization ISO Central Secretariat [Электронный ресурс] – Режим доступа: https://www.iso.org/obp/ui/#iso:std:iso:14001:ed-3:v1:en (дата обращения: 24.11.2019).

References:

- Federal law “on environmental protection” of 10.01.2002 N 7-FZ (C). ISM. 26.07.2019 N 195-FZ) [electronic resource] – access Mode: http://www.consultant.ru/document/cons_doc_LAW_34823/ (accessed 24.11.2019).

- Glushchenko M. E. Environmental safety of the enterprise: a comprehensive assessment methodology / / science of man: № № 4 (22). 2015. – Yeah. 166-174.

- Kolesnikova L. A., Novikov A. S. Analysis of existing methods for assessing environmental risks of industrial enterprises.Ugol. 2019. No. 4 (1117). – Yeah. 97-100.

- E-Cash. P. Methodology of economic risk assessment in the system of economic security of the enterprise/ / “scientific and practical electronic journal alley of science” No. 7. 2017. – Yeah.171 to 175.

- ISO 14000-environmental management / / international organization for standardization ISO Central Secretariat [Electronic resource] – access Mode: https://www.iso.org/obp/ui/#iso:std:iso:14001:ed-3:v1:en (accessed 24.11.2019).

[1] Налисная Е. П. Методология экономической оценки риска в системе экономической безопасности предприятия// «Научно-практический электронный журнал Аллея Науки» №7. 2017. – С.171-175.

[2] Федеральный закон “Об охране окружающей среды” от 10.01.2002 N 7-ФЗ (с послед. изм. от 26.07.2019 N 195-ФЗ) [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_34823/ (дата обращения: 24.11.2019).

[3] Колесникова Л.А., Новиков А.С. Анализ существующих методик оценки экологических рисков промышленных предприятий // Уголь. 2019. №4 (1117). – С. 97-100.

[4] Глущенко М. Е. Экологическая безопасность предприятия: комплексная методика оценка//Наука о человеке: гуманитарные исследования №4(22). 2015. – С. 166-174.

[5] ISO 14000 FAMILY – ENVIRONMENTAL MANAGEMENT// International Organization for Standardization

ISO Central Secretariat [Электронный ресурс] – Режим доступа: https://www.iso.org/obp/ui/#iso:std:iso:14001:ed-3:v1:en (дата обращения: 24.11.2019).