ОАО «Якутская птицефабрика» исчисляет и уплачивает налоги и сборы в соответствии с законодательством Российской Федерации и Республики Саха (Якутия), нормативно- правовыми актами органов местного самоуправления о налогах и сборах.

Налоговый учет ведется параллельно бухгалтерскому учету, согласно утвержденной учетной политике предприятия от 15 декабря 2016 года приказом директора предприятия №388. Обобщенный учет налогов и сборов ведется на счетах бухгалтерского учета (счет 68 «Расчеты по налогам и сборам» и счет 69 «Расчеты по социальному страхованию и обеспечению») [1,2,3].

Предприятие находится на режиме налогообложения ЕСХН (Единый сельскохозяйственный налог) и в соответствии с этим исчисляет и уплачивает единый сельскохозяйственный налог по ставке 6% от базы «доходы минус расходы» и освобожден от уплаты следующих налогов:

- налог на прибыль организаций;

- налог на добавленную стоимость;

- налог на имущество организаций;

Как работодатель организация начисляет и уплачивает в качестве налогового агента на своих нанятых сотрудников:

- налог на доходы физических лиц.

В связи с введением главы 34 НК РФ в действие с 01.01.2017 года предприятие как работодатель кроме этого уплачивает

- ЕССС (Единый социальный страховой сбор); [4].

По профессиональному риску основной вид деятельности предприятия относятся на 13 класс с тарифом на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний- 1,4%, согласно Приказу Министерства труда и социальной защиты РФ от 25.12.12 N 625н «Об утверждении Классификации видов экономической деятельности по классам профессионального риска» и Федерального закона от 19 декабря 2016 года №419 ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2017 год и на плановый период 2018-2019 годов» [5].

При проведении анализа экономической эффективности деятельности предприятия особое место занимает анализ динамики и структуры налоговых платежей организации. Данный анализ будет использован при дальнейшем расчете налоговой нагрузки предприятия. На основании данных из деклараций по налогам и данных бухгалтерских счетов составим структуру и динамику налоговых платежей за 2015-2017 годы и представим в таблице 1:

Таблица 1 – Динамика налоговых платежей и анализ их структуры по

ОАО «Якутская птицефабрика» за 2015-2017 годы

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

ИТОГО за 2015-2017 годы |

Изменение -,+,% |

||||

|

2016/2015 г. |

2017/2016 |

||||||||

|

т.р. |

% |

т.р. |

% |

т.р. |

% |

||||

|

ЕССС |

50010 |

50710 |

52470 |

153190 |

71% |

700 |

1 |

1760 |

3 |

|

НДФЛ |

20832 |

20129 |

20 913 |

61874 |

29% |

-703 |

-3 |

784 |

4 |

|

ЕСХН |

0 |

0 |

114 |

114 |

0,1% |

0 |

0 |

114 |

|

|

Транспортный налог |

48 |

50 |

52 |

150 |

0,1% |

2 |

4 |

2 |

4 |

|

Прочие налоги и сборы |

85 |

72 |

78 |

235 |

0,1% |

-13 |

-15 |

6 |

8 |

|

ИТОГО, т.р. |

70975 |

70961 |

73549 |

215485 |

100% |

-14 |

0 |

2588 |

4 |

Данные динамики налоговых платежей за 2015-2017 годы показывают, что предприятием оплачено за три года 215 485 т.р. налоговых платежей, в том числе за 2015 год- 70 975 т.р., за 2016 год – 70 961 т.р., за 2017 год – 73 549 т.р. Увеличение общего объема налоговых платежей составило по годам 8 и 15% соответственно, основной причиной увеличения объемов налоговых платежей является повышение фонда заработной платы.

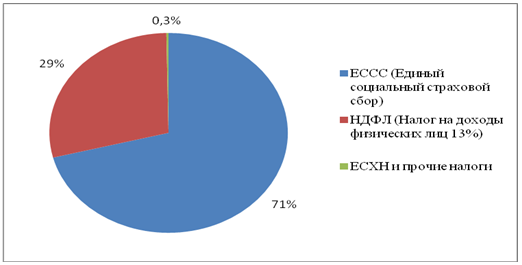

Далее для наглядности представим структуру налоговых платежей, исходя из общих данных за три года:

Источник: составлено автором

Рисунок 1 – Структура налогов ОАО «Якутская птицефабрика» за 2015-2017 годы

Структура налоговых платежей (рисунок 1) показывает, что основными налогами по предприятию является ЕССС (71%) и НДФЛ (29%). По сути эти налоги не являются налогами организации: НДФЛ- организация оплачивает его как налоговый агент за начисленную заработную плату, а ЕССС – это страховые взносы в различные фонды (пенсионный, медицинский, соцстрах), но как работодатель организация обязана начислять эти налоги и взносы на всю начисленную заработную плату, по этой причине предприятия на практике считают их налоговой нагрузкой именно на предприятие. [6].

В динамике абсолютные показатели уплаченных налогов по видам приводятся далее в рисунке 2:

Рисунок 2 – Динамика налоговых платежей ОАО «Якутская птицефабрика» за 2015-2017 годы

Источник: составлено автором по данным таблицы 1

По рисунку 2 наглядно видно, что все налоги, уплачиваемые предприятием, имеют незначительную тенденцию к росту.

Таким образом, можно сделать вывод, что общая сумма налоговых платежей в бюджет имеют тенденцию к росту. Но при этом темп роста выручки 8-15% значительно выше темпа роста налоговых платежей 4%. Это свидетельствует об улучшении показателей деятельности предприятия. Для более глубокого изучения степени влияния налоговых платежей при улучшении общих показателей деятельности поможет определение уровня налоговой нагрузки по предприятию.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации: Часть первая – четвертая: Собрание законодательства РФ. – 2013. – №22 С. 2454. / [Электронный ресурс] Информационно – правовой портал Гарант URL: http://www.garant.ru (дата обращения 16.05.2016).

- Налоговый кодекс РФ (часть вторая) от 05.08. 2000 № 117-ФЗ (ред. от 03.04.2017) с изм. и доп., вступ. в силу с 04.05.2017 – http:// www.consultant.ru;

- Основные направления налоговой политики РФ на 2016 г. и на плановый период 2017 и 2018 гг. — http:// www.consultant.ru;

- Закон Республики Саха (Якутия) от 27 мая 2015 года 1444-З№443-V «О внесении изменений в Закон Республики Саха (Якутия) «О налоговой политике Республики Саха (Якутия)»)—http:// www.consultant.ru;

- Федеральный закон от 19.12.2016 года №419-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2017 год и на плановый период 2018-2019 годов» – http:// www.consultant.ru;

- selen.ykt.ru – официальный сайт АО «Якутская птицефабрика»