Для того чтобы эффективно управлять затратами, оперативно реагировать на изменения цен поставщиками необходимо вести точный учет затрат и оперативно определять себестоимость продукции с тем, чтобы осуществлять ее сравнение с рыночной ценой и определять финансовые результаты. При этом, одной из главных и первостепенных задач стоящих перед управленческим персоналом предприятия является установление объектов по которым будут учитываться затраты с целью определения себестоимости продукции [1].

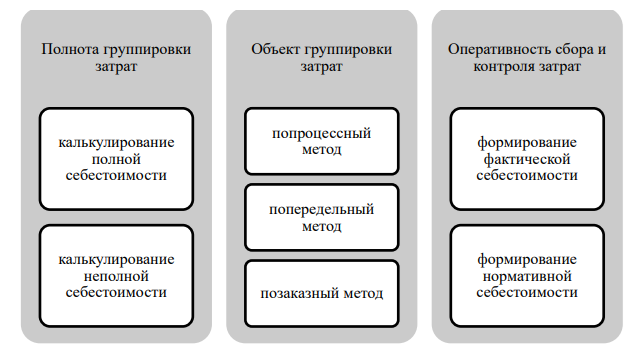

Мы разработали классификацию методов группировки затрат и калькулирования себестоимости продукции (Рисунок 1), для чего были выделены 3 направления группировки: полнота учитываемых затрат, объект затрат и оперативность сбора и контроля затрат [2].

Рисунок 1- Методы учета затрат и калькулирования себестоимости

Выбор метода учета затрат и калькулирования затрат каждое предприятие выбирает в зависимости от управленческих задач и технологий производства. В отечественной практике довольно часто предприятия пытаются внедрить нормативный метод учета затрат либо применять его отдельные элементы. Однако из-за недостаточной разработки нормативных основ данного метода и практических инструментов его внедрения большая часть попыток была неудачной [1].

Несмотря на это мы считаем, что использование нормативного метода является важнейшим инструментом управления затратами, особенно в сельскохозяйственных организациях. Использование нормативного метода в учете затрат позволяет не только эффективно их контролировать, но и повышает эффективность анализа деятельности компании, уровня ее рентабельности и способствует разработке эффективных мероприятий по оптимизации себестоимости [2].

Учет затрат на производство молока в бухгалтерской учете ведется на счете 20 «»Основное производство, субсчете 2 «Животноводство». Все фактические затраты на производство молока собираются в дебете 20.2, а в кредите данного счета отражается выход молока, т.е продукция животноводства.

Первичными документами по учету затрат на предприятии являются такие документы как: табель учета рабочего времени, расчет начисленной заработной платы рабочим, которые участвуют в производстве молока, ведомость расхода кормов, акты на списание медицинских препаратов для животных, лимитно – заборные карты, ведомость по начислению амортизации, журнал учета надоя молока, ведомость движения молока, акт по оприходования приплода [3].

Регистром аналитического учета затрат на производство молока является ведомость аналитического учета по животноводству. В данном регистре отражаются затраты накопительным способом с начала года. В конце года на основании данных по ведомости определяется фактическая себестоимость молока.

Литература

- Вахрушина, М.А. Стратегический управленческий учет: учебник / М.А. Вахрушина, М.И. Сидорова, Л.И. Борисова. – Москва: КНОРУС, 2018. – 184 с.

- Глущенко, А.В. Учет затрат, калькулирование и бюджетирование в АПК: Учебное пособие / А.В. Глущенко, Н.Н. Нелюбова. – Москва: Магистр, 2018. – 189 с.

- Керимов, В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: учебник для бакалавров / В.Э. Керимов. – 11-е изд., стер. – Москва: Издательско-торговая корпорация «Дашков и К°», 2020. – 384 с.