Финансовое состояние предприятия представляет собой одну из самых важных характеристик экономической деятельности предприятия во внешней среде. Оно выражает конкурентоспособность предприятия, его потенциал в деловом сотрудничестве. Основной составляющей эффективной деятельности предприятия считается непрерывное осуществление анализа качества работы, то что с уверенностью дает возможность не только обнаружить, но и ликвидировать недочеты, и кроме того определить результативность функционирующих методов [1, с. 15].

Анализ финансового состояния проводится с целью раскрытия значимых и незначимых сторон предприятия, определения степени рисков, которые в перспективе могут нарушать работу компании, уменьшить уровень конкурентоспособности. Благодаря анализу финансовой отчетности дается оценка прошлым и нынешним данным хозяйственной деятельности предприятия и ее экономическое состояние, однако, для прогноза это сложно оценить.

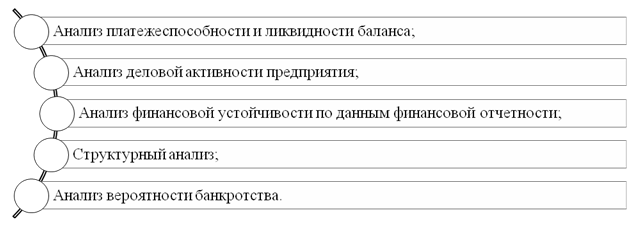

К методам оценки относятся:

Рисунок 1. Методы оценки финансового состояния

Рассмотрим метод анализа платежеспособности и ликвидности баланса. Платежеспособность предполагает возможность вернуть в нужном размере и в определенный период заемные денежные средства, т. е. погасить долгосрочные и краткосрочные обязательства. При довольно значительном уровне платежеспособности компании, финансовое состояние находится в устойчивом положении, однако, повышенная степень платежеспособности не всегда доказывает выгоду во вложении денежных средств в оборотные активы этой ступени – оценка возможности компании осуществлять собственные краткосрочные текущие обязательства, затраченные согласно сметам.

В качестве заемных средств выступают [3, с. 46].:

Рисунок 2 – Заемные средства

Средством для закрытия обязательств в основном считаются денежные средства на расчетном счете.

К возможным средствам относится дебиторская задолженность, которая при обычном кругообороте денежных средств должна преобразоваться в наличные деньги. Средством закрытия задолженности еще могут выступать запасы товарно-материальных ценностей, при осуществлении которых организация приобретает новые финансовые ресурсы.

Тем самым, погашение обязательств обеспечивается всеми оборотными средствами. Но в случае если организация направит все без исключение ресурсы на закрытие задолженности, то в этом же периоде закончится его работа, ведь у организации будут отсутствовать материальные оборотные средства и средства на их покупку. Соответственно, платежеспособным будет считаться то предприятие, в котором сумма оборотных средств будет существенно больше обязательств.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. К примеру, для поставщиков сырья и материалов предпочтителен будет коэффициент абсолютной ликвидности. Покупатели и держатели акций предприятий с высокой степенью вероятности оценивают платежеспособность по коэффициенту текущей ликвидности [2].

Рассмотрим систему абсолютных и относительных показателей, которые используются для анализа ликвидности и платежеспособности.

В качестве абсолютного показателя ликвидности предприятия рассматривается показатель ликвидности баланса. Необходимость в рассмотрении появляется в рыночных условиях из-за увеличения финансовых ограничений и необходимости проведения оценки конкурентоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств компании ее активами, период превращения которых в деньги равен периоду погашения задолженностей [4, с. 23].

Предпосылки невозможности использования этого методы:

Рисунок 3 – Предпосылки невозможности использования метода анализа платежеспособности и ликвидности баланса

С целью повышения ликвидности и платежеспособности можно привести следующие рекомендации [5, с. 114]:

Рисунок 4 – Рекомендации для повышения ликвидности и платежеспособности

В процессе рассмотрения метода представлены показатели ликвидности и платежеспособности, как они определяются, предпосылки невозможности использования этого метода. Тем самым, с учетом вышеуказанного этот метод способен продуктивно применяться на предприятии с целью повышения уровня финансового состояния.

Литература

- Абрютина М. С. Оценка финансовой устойчивости и платежеспособности российских компаний//Финансовый менеджмент – 2019 – №4. – 15 – 19 с.

- Анализ ликвидности и платежеспособности//Официальный сайт «Библиотека студента» [Электронный ресурс] – Режим доступа: https://vk.com/im?peers=105837755&sel=104644512&w=history104644512_photo&z=photo104644512_456254192%2Fmail303605 (Дата обращения 10.12.2020)

- Барнгольц С. Б., Мельник М. В. Методология экономического анализа деятельности хозяйствующего субьекта. – М.: Финансы и статистика, 2018. – С. 46.

- Леонгард В. А. Учет и анализ (финансовый и управленческий учет и анализ). – М.: Издательство «ЮНИТИ–ДАНА». – 2019. – 23 с.

- Любушкин Н. П. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. – М.: «ЮНИТИ-ДАНА», 2018. – 448с.