Как показывает практика, на деятельность банковского сектора оказывают влияние периодически возникающие в стране экономические проблемы. К примеру, введение антироссийских санкций международным сообществом привело к замораживанию движения капитала, невозможности его заимствования на зарубежных рынках. Отличительной особенностью которых является их точечная направленность, т. е. ограничения накладываются не на государство в целом, а на коммерческие структуры. Также, в последнее годы отмечается периодическое усиление кризисных ситуаций в Российской экономике, что привело к необходимости ужесточения денежно-кредитной политики ЦБ РФ. Нельзя не отметить и ужесточение требований к финансовым показателям российских коммерческих банков, что стало следствием введением стандартов Базель III.

Вполне логичным представляется, что к одному из наиболее прибыльных инструментов для банка относится услуга по предоставлению кредитов и займов. На процесс оказания данной услуги оказывают влияние множество факторов, к которым можно отнести: категории клиентов и партнёров, объем банковского кредитования, развитие и увеличение типов предлагаемых банковских продуктов, а также применяемых банками методов кредитования. Как у всякой коммерческой услуги, представление кредитов и выдача займов имеет и рисковую сторону, выраженная как невозвратом средств, так и существующей высокой конкуренцией – все это может в конечном итоге привести к росту убыточности любого участника банковского сектора.

Вполне очевидным становится необходимым теоретическое переосмысление в формировании кредитной политики, которая является одним из инструментов, который позволяет обеспечить решение задач, направленных на оптимизацию кредитных рисков, для определения основных направлений деятельности коммерческого банка во взаимоувязке с модернизацией и постоянным развитием IT технологий в банковском секторе, которые могли бы способствовать прогнозированию вероятностных событий на кредитном рынке. Собственно, кредитная политика любого участника банковского сектора оказывает значительное влияние на устойчивость функционирования и результаты деятельности банка.При выстраивании кредитной политики, каждый коммерческий банк обязан придерживаться основного правила – это соблюдение оптимального соотношении уровня доходности и потенциальных рисков, которые могут возникнуть в процессе проведения ссудных операций.

К основной цели любой коммерческой организации, так и коммерческого банка в кредитной политике является получение максимальной прибыли. Основываясь на особенности деятельности коммерческого банка можно с уверенностью утверждать, что приоритетная цель кредитной политики – это максимальная прибыль, полученная в результате осуществления кредитных операций с учетом потенциальных рисков. Таким образом, с учетом названных составляющих и ресурсов, которые имеются у коммерческого банка формируются текущие задачи, среди которых является разработка и формирование технологии проведения операций, ведение контроля над процессом кредитования и реализации кредитной политики как в офисе, так и в отделениях, выбор соответствующих направлений кредитования, которые отвечали бы стратегии развития коммерческого банка.

Ключевым направлением определения кредитной политики коммерческого банка является ее разработка, документальное оформление и процесс реализации. Документальное оформление кредитной политики предполагает принятие инструкций и документов, которые позволяют определить этапы взаимодействия с клиентами и критерии оценки их кредитоспособности, особенности регламентирования основных операций, этапы контроля за их реализацией.

Главной отличительной чертой кредитной политики считается ее непостоянство – это предполагает ее регулярный пересмотр с обязательным учетом произошедших изменений в экономической ситуации по стране.

При осуществлении оценки эффективности проводимой банком кредитной политики изначально проводится анализ его кредитного портфеля. Кредитный портфель банка – это характеристика структуры и качества суд, разделенных по отраслям, видам обеспечения, степени риска и срокам. [1]

Необходимо придерживаться определённых шагов при управлении кредитным портфелем банка. Во-первых, произвести отбор критериев оценки качества отдельно взятой ссуды. Во-вторых, определить основные группы ссуд и связанных с ними процентов риска. В-третьих, дать оценку всем ранее выданным банком ссудам, основываясь на определенных критериях (отнесение их к соответствующей группе). В-четвертых, определить структуру кредитного портфеля в разрезе классифицированных ссуд. В-пятых, произвести общую оценку качества кредитного портфеля. В–шестых, провести анализ факторов, которые оказывают влияние на изменение структуры кредитного портфеля в динамике. И, в–седьмых, произвести расчет величины резервного фонда, адекватной всей совокупности рисков, влияющих на кредитный портфель банка.

Основным видом оказываемых услуг ПАО «Сбербанк России» является кредитование. Выданные суммы под кредит образуют основную статью доходных активов в балансе банка, и что вполне естественно, полученные по кредитам проценты составляют основную статью банковских доходов. На существование самого банка, на его финансовые показатели в общем, на ликвидность и рентабельность, в частности, оказывает влияние качество кредитного портфеля. Вот почему одним и ключевых аспектов при проведении анализа экономической деятельности банка является осуществление анализа эффективности кредитных операций.

Сбербанк сохранил лидирующие позиции на всех основных сегментах финансового рынка Российской Федерации (см. рис.1).

Рисунок 1. Доля ПАО «Сбербанк России» в основных сегментах российского финансового рынка в 2018 году, %

Рост доли «Сбербанка» в активах банковской системы увеличился с 28,7% до 30,4% в основном за счет роста чистой ссудной задолженности и чистых вложений в ценные бумаги и другие финансовые активы. Капитал на 1 января 2019 года увеличился на 2,2% и составил по сравнению с 1 января 2018 года 41,5%. Основным фактором, увеличившим капитал, является заработанная чистая прибыль. [2]

Вполне очевидным является то, что корпоративные и розничные банковские операции являются основным видом деятельности коммерческого банка. Как правило, эти операции включают в себя привлечение средств во вклады и предоставление коммерческих кредитов в российских рублях, в свободно конвертируемых валютах и местных валютах стран, где банки – участники Группы проводят свои операции. К операциям банка относят в том числе и предоставление услуг клиентам при осуществлении ими экспортных/импортных операций. Также, операции банка включают в себя конверсионные операции, а также торговлю ценными бумагами и производными финансовыми инструментами. У любого участника банковского сектора есть возможность оказывать услуги и вести свою деятельность, как на российском, так и на международном рынках.

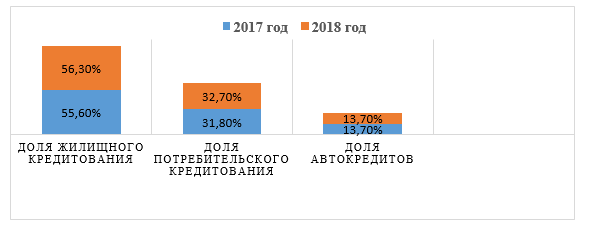

Рисунок 2. Доля кредитования ПАО «Сбербанк России» на российском рынке в 2017-2018гг., %

Сбербанк существенно нарастил объем выдач и вышел на высокий темп роста портфеля потребительских кредитов за счет предложения привлекательных условий — выгодных процентных ставок, высокого лимита кредитования до 5 млн. рублей, длительного срока кредита до 5 лет, а также за счет упрощения процесса получения потребительского кредита (см. рис. 2.).

Сегмент автокредитования Сбербанка в России был переведен в ООО «Сетелем Банк», который является дочерним банком Сбербанка, специализирующимся на выдаче автокредитов, а также на операциях финансирования автопроизводителей под уступку денежных требований к дилерам (факторинг). Основными каналами продаж Сетелем Банка являются дилерские центры-партнеры.

По данным «Мониторинга рынка розничных банковских услуг» исследовательской компании Frank RG по объему выдач автокредитов Сетелем Банк лидирует на российском рынке автокредитования пятый год подряд. В 2018 году выдачи автокредитов увеличились на 19,2%, при этом рост рынка автокредитования в целом составил 15,3%, а автокредитный портфель вырос на 15,1%. Интеграция с системами Сбербанка позволила клиентам подавать заявки на автокредит через Сбербанк Онлайн.

Проведение оценки кредитного риска, основанная на моделях, использующих большие данные, в том числе неструктурированные, а также процесс выдачи кредита, предполагает формирование индивидуальных параметров сделки (сумма, ставка, срок, график погашения) для каждого заемщика. Данный продукт в конце года стал доступен клиентам четырех территориальных банков и в течение 2019 года станет доступным по всей стране.

В кредитном процессе банка 96% корпоративных клиентов используют электронный документооборот. Доля бумажного оборота сократилась с 37% до 10%, что значительно экономит время клиентов и положительно сказывается на окружающей среде.

Список литературы:

- Романова Г.Г., Ковтунов Н.А. Совершенствование кредитной политики коммерческих банков / Аудитор, ООО «Научно-издательский центр ИНФРА-М», №5- 2019г. -с.51-57.

- Годовой отчет ПАО «Сбербанк России» за 2018 год /sberbank-annual_report_2018_rus.pdf