На сегодняшний день основным документом, на основании которого коммерческие банки осуществляют ведение учета является Положение Банка России № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (утв. Банком России 16.07.2012 N 385 П).

С одной стороны, в банке осуществляется синтетический учет, то есть обобщенный, а с другой стороны аналитический – детальный. В первом случае предоставляется общая информация о пассивах и активах банка, которая чаще всего предоставляется в таких документах как бухгалтерский баланс или же оборотная ведомость. Во втором, аккумулируется детальная информация по группам об имуществе, обязательствах и фактах хозяйственной деятельности [2].

Как правило, сверка остатков как по синтетическому и аналитическому учету производится автоматизированным способом через специализированные банковские программы.

Весь процесс учета депозитных и ссудных операций, как правило, завершается составление итогового отчета о деятельности на определенную дату. Ведение учета в банках имеет свои специфические особенности по сравнению с учетом в организации.

Банк – это организация со своей особой спецификой, со своими уникальными операциями, поэтому в отношении таких организаций, ошибки или недоработки учетной политики могут сильным образом отразится не только на состояние самой компании, её финансовом положении или показателях, но и также могут повлечь отток денежных средств клиентов, и даже к потере этих средств. В результате банк могут лишить лицензии, поскольку данные процессы контролируются со стороны Центрального Банка Российской Федерации.

Основными принципами учета в банках является отражение операций в день в день. То есть, если операция произошла сегодня, то нельзя откладывать её отражение в учете на завтра. Опираясь на опыт работы банков, существует ряд операций, перенос которых из одного операционного дня возможно осуществить на следующий. В основном это внутрибанковские переводы, которые составляются путем мемориальных поручений или переводы в рублях в другие банки. Однако данные обстоятельства замедляют процессы обработки запросов клиентов, что может вызвать некий негатив, нарушение внутренних инструкций банка, частично законодательства РФ, а также повлечь конкретные меры наказания. Данные процедуры применяются крайне редко с целью урегулирования претензионных ситуаций.

Многие учетные утверждают, что большинство банков до сих пор не сформировали унифицированный образ учетной политики для бухгалтерии. Исходя из опыта специалистов, работающих в банковской сфере, при очередной проверке кредитной организации, сотрудниками проводился экспресс-анализ по выполнению требований ЦБ РФ по формированию учетной политики.

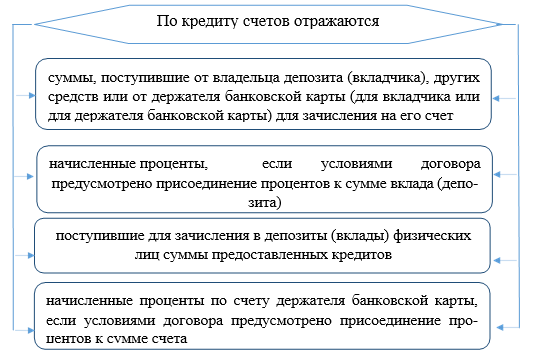

Депозитные операции банков и сделки по привлечению иных средств учитываются на счетах бухгалтерского учета, классифицированных по видам депозитов и привлеченных средств кредитной организации.

Счета первого порядка в Плане счетов соответствуют субъектам, привнесшим средства во вклад (депозит).

1-я группа – межбанковские кредиты и депозиты, отражаются на пассивных счетах первого порядка (сч. 312-318).

2-я группа – депозиты юридических лиц, отражаются на пассивных счетах первого порядка (сч. 410-425, кроме 423)

3-я группа – депозиты физических лиц, отражаются на пассивных счетах первого порядка (сч. 423, 426)

4-я группа – другие привлеченные средства, отражаются на пассивных счетах первого порядка с 427 по 440 включительно, при этом их названия и порядок следования почти полностью схожи с наименованием счетов 2-й группы (то есть согласно порядку субъектов, внесших средства). [3]

Рис. 1. Отражение фактов деятельности по кредиту депозитных счетов

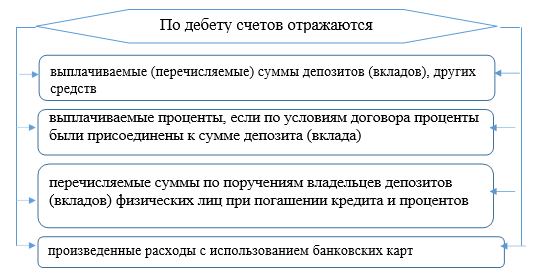

Операции по привлеченным средствам учитываются в корреспонденции со счетами: корреспондентскими, клиентов, кассы, а начисленные проценты – со счетами по учету начисленных процентов, расходов. [4, с.161]

Рис. 2. Отражение фактов деятельности по дебету депозитных счетов

Учет ссудных операций банка производится на счетах “Краткосрочные кредиты банков” и “Долгосрочные кредиты банков”. Суммы полученных краткосрочных, средне- и долгосрочных кредитов банков отражаются по кредиту этих счетов и дебету счетов “Касса”, “Расчетный счет”, “Валютный счет”, “Специальные счета в банках”, “Расчеты с поставщиками и подрядчиками” и т. д. На суммы погашенных кредитов банков дебетуются счета “Краткосрочные кредиты банков” и “Долгосрочные кредиты банков” в корреспонденции со счетами учета денежных средств. Кредиты банков, неоплаченные в срок, учитываются отдельно. Учет операций отражаемых по счетам “Краткосрочные кредиты банков” и “Долгосрочные кредиты банков”, осуществляется в журнале-ордере № 4 или 4а и в ведомости № 3. Записи в них производятся на основании выписок банка. При этом суммы по корреспондирующим счетам показываются по выписке в целом.

При разработке учетной политики кредитная организация должна руководствоваться законами РФ о бухгалтерском учете, отраслевыми, национальными и международными стандартами. Прежде всего, кредитная организация должна руководствоваться Федеральным законом от 06.12.2011 N 402ФЗ «О бухгалтерском учете». Помимо этого, банки руководствуются отраслевыми стандартами, которые издаются ЦБ РФ, и не менее важными международными стандартами финансовой отчетности.

Основополагающим отраслевым документом для банка является Положение Банка России N 385-П. Данное положение предоставляет методологию по формированию и ведению бухгалтерского учета в кредитных организациях. Положение в себе фиксирует ключевые задачи бухгалтерского учета, такие как:

- при принятии управленческих решений руководству необходимо опираться на данные бухгалтерского учета;

- данные о финансовом положении кредитной организации, предоставляемые в финансовой отчетности должны быть достоверными, информативными и детальными, чтобы пользователи этой отчетности могли приять верное экономическое решение;

- осуществление ведения полного, достоверного и подробного бухгалтерского учета обо всех фактах хозяйственной деятельности банка;

- определение и создание резервов, обеспечивающих финансовую устойчивость организации, а также предотвращающих получение неудовлетворительных результатов деятельности [5].

Помимо задач бухгалтерского учета в данном положении зафиксирована информация о принципах, которым руководствуется кредитная организация при составлении учетной политики. Положение регламентирует требования к учетной политике, которые должны быть в ней освещены, такие как:

- формы документов при первичном отражении операций;

- план счетов бухгалтерского учета по которому будет работать кредитная организация;

- описание методов оценки обязательств и активов;

- учет хозяйственных операций, а именно: учет имущества, учет доходов и расходов будущих периодов, порядок наделения филиалов банка имуществом, порядок проведения инвентаризации, расчеты с бюджетом по налогам и сборам, учет отложенных налоговых обязательств и отложенных налоговых активов.

- формы регистров бухгалтерского учета;

- правила документооборота и технологии обработки учетной информации;

- организация внутреннего контроля операций банка;

- учет операций с ценными бумагами;

- особенности порядка нумерации лицевых счетов, открываемых в Головном офисе и филиалах;

- периодичность и порядок предоставления данных аналитического и синтетического учета на бумажных носителях.

Проводя анализ проблем, возникающих при составлении учетной политики, специалисты утверждают, что в большинстве случаев на недостатки политики влияют сами нормативные документы, поскольку каждый бухгалтер одни и те же правила может трактовать по-своему. Об этом свидетельствуют рекомендации, публикуемые Банком России, в которых содержится ключевая и полезная информация о применении того или иного нормативного положения в сфере бухгалтерского учет банков.

Обращая внимание на данную проблему, большинство требований к содержанию учетной политики, внутренних документов, регламентирующих ведение учета, на постоянной основе пересматриваются и совершенствуются, требуют детального изучения [1].

Пути совершенствования учета ссудных и депозитных операций банка:

- увеличение системы контроля за проведением внутрибанковских операций;

- введение балансовых счетов в перечне операций, подлежащих обязательному дополнительному контролю банка;

- закрепление операций, которые подлежат обязательному контролю согласно Федеральному закону «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ от 08.2001;

- утвердить единые формы банковских документов.

Указанные выше пути совершенствования способны привести к улучшению качества банковской работе. Они говорят о дальнейшей эффективности ключевых моментов учтенной политики, как документа утверждающего правила ведения бухгалтерского учета.

Подводя итог, следует отметить, что для того, чтобы утвержденная учетная политика все-таки была инструментом, с помощью которого кредитная организация могла эффективно решать поставленные задачи бухгалтерского учета, необходимо проявить нужный профессионализм в подходах по формированию политики, её пересмотру и актуализации со стороны разных подразделений банка. Рассмотренные документы – это не конечный перечень нормативных актов. Существует множество документов, регламентирующих другие операции банка.

Список литературы:

- Аджиева А. Ю., Мазлоев В.З. Формирование конкурентоспособной институциональной среды на региональном рынке АПК // А. Ю. Аджиева., В.З. Мазлоев.- М.: – Экономические науки, 2010, № 63, С. 173 – 174

- Аджиева А.Ю. Роль и значение агропромышленной интеграции в условиях финансового кризиса / А.Ю. Аджиева. . – М.: TerraEconomicus, Т. 7. № 3–2. С. 75 –79

- Балакирева Н.М. Учетная политика: практическое руководство / Н. М. Балакирева, И. Э. Гущина. – М.: ФБК-ПРЕСС, 2016. – 342 с.

- Бойков В.М. О некоторых вопросах формирования учетной политики кредитной организации/ В.М. Бойков, В.В. Двойнишников // Аудиторские ведомости. –2017. –N 4. –С.69–79.

- Картыш А.Д. Учетная политика кредитной организации / А.Д. Картыш, Т.В. Шпортова // Научные записки ОрелГИЭТ. –2018. – N 2(8). – 112–117.