Проблема оценки эффективности функционирования предприятий актуальна во многих сферах производства и сбыта продукции. В целях повышения эффективности работы предприятия возникают задачи сравнения эффективности структурных подразделений или в целом сравнение предприятия с аналогами.

В данной статье рассматривается применение метода DEA для проведения многокритериальной оценки сравнительной эффективности и определения вклада некоторых частных показателей, входящих в состав тарифа на тепловую энергию (далее – тариф), на общий результат.

Общее представление эффективности заключается в интегральной характеристике (критерий) деятельности, который включает в себя следующие показатели: себестоимость, производительность труда, КПД и полезный отпуск тепловой энергии.

Тариф на тепловую энергию, в большинстве случаев, включает в себя несколько статей затрат, из которых формируется необходимая валовая выручка энергетического предприятия (регулируемая организация). Необходимая валовая выручка – это экономически обоснованный объем финансовых средств, необходимый регулируемой организации для осуществления регулируемого вида деятельности в течение расчетного периода регулирования.

Расходы, включаемые в необходимую валовую выручку, состоят из следующих групп [1]:

1) расход топлива;

2) расход прочих покупаемых энергетических ресурсов (холодная вода, теплоноситель);

3) оплата услуг, оказываемых организациями, осуществляющими регулируемые виды деятельности в соответствии с законодательством Российской Федерации;

4) расход сырья и материалов;

5) ремонт основных средств;

6) оплата труда и отчисления на социальные нужды;

7) амортизация основных средств и нематериальных активов;

8) прочие расходы (арендная плата, концессионная плата, лизинговые платежи, расходы на служебные командировки, расходы на обучение персонала и т.д.).

Для решения задачи сравнения нескольких регулирующих организаций в обусловленный момент времени были проанализированы статьи затрат, входящие в состав тарифа каждой из них и выделены те затраты, которые оказывали наибольшее влияние на эффективность функционирования регулируемой организации.

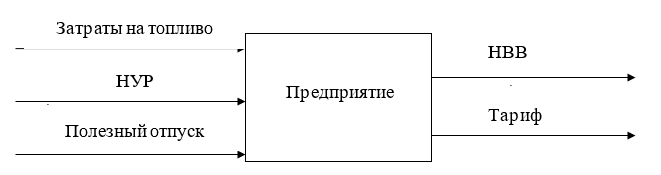

На основе содержательного анализа входных и выходных величин, совокупность которых даёт достаточно полную и адекватную характеристику объектов, для проведения многокритериальной оценки DEA в качестве входных величин были приняты – затраты на топливо, нормативный удельный расход топлива (далее – НУР) и полезный отпуск организаций, разбитый на: собственные нужды, отпуск в сеть и потери тепла, а в качестве выходных величин – необходимая валовая выручка (далее – НВВ) и величина тарифа (рис.

Рис. 1. Многомерный экономический объект ресурсоснабжающих организаций

В качестве методологии нахождения численных показателей комплексной эффективности каждой из ресурсоснабжающих организаций (как объектов) учитывается, что размеры всех показателей эффективности f конечны, значения ранжируются на числовом интервале [0, 1], супер эффективность на числовом интервале [0, ∞]. После находятся максимальные значения показателей эффективности. Данный результат актуален лишь при выбранных объектах – регулируемых организациях, при смене хотя бы одного из них, итоговый результат будет отличаться.

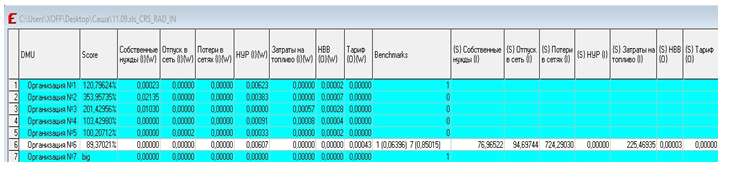

Таблица 1 – Исходные данные

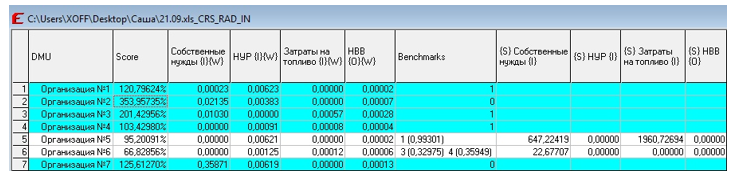

На основе анализа полученных весовых коэффициентов было принято исключить некоторые из характеристик, такие как «Отпуск в сеть», «Потери тепла», «Тариф», поскольку они, как выяснилось из результата исследования, не имеют влияния (практически равны «0») на полную картину анализа эффективности работы предприятия. Для анализа были сохранены во входных величинах – затраты на топливо, НУР и полезный отпуск организаций, в качестве выходной величины – НВВ (таблица 2).

Таблица 2 – Итоговые показатели

Проанализировав полученные данные, мы видим, что «Организация № 2» функционирует более эффективно в сравнении с остальными, её процент эффективности составляет 353,96%, что показывает оптимальное соотношение затрат на топливо на собственные нужды и нормативного удельного расхода топлива. Наименьшую эффективность показали «Организация № 5 и № 6», у которых затраты на топливо минимальны или вовсе равны нулю, при этом высокие показатели нормативного удельного расхода топлива, в связи с чем, их эффективность составляет 95,2 % и 66,83 % соответственно.

В качестве повышения эффективности функционирования «Организация № 5 и № 6» предлагается провести энергоаудит и разработать программу энергосбережения и повышения энергетической эффективности предприятия в целом, внедряя мероприятия, позволяющие снизить объемы потребления энергетических ресурсов и тем самым повысить энергоэффективность. Провести режимную наладку котлоагрегатов в котельных. Провести внешний осмотр тепловых сетей и определить участки тепловых сетей с нарушенной или малоэффективной теплоизоляцией, низким уровнем эксплуатации внутренних систем теплопотребления (снижение проводимости трубопроводов). Разработать мероприятия по восстановлению тепловой изоляции, которые позволят снизить потери тепловой энергии.

Использования метод DEA можно получить обобщенный показатель эффективности функционирования энергетического предприятия, и с помощью анализа весовых коэффициентов определить мероприятия, которые дадут возможность достигнуть увеличения эффективности работы предприятия и степени его экономической производительности.

Таким образом, метод DEA позволяет дать оценку капиталовложения каждого из частных критериев в общую корпоративную деятельность предприятия и выработать предложения.

Использованные источники:

- О ценообразовании в сфере теплоснабжения [Электронный ресурс]: постановление Правительства РФ от 20.10.2012 № 1075. – Доступ из СПС «КонсультантПлюс».

- Дилигенский Н.В. Методология DEA: оценка эффективности экономических объектов, анализ метода и свойств решений [Текст] / Н.В. Дилигенский, М.В. Цапенко / Высшее образование, бизнес, предпринимательство 2001: Межвуз. сб. научн. тр. – Самара: СамГТУ – ПИБ, 2001. – С. 149-159.

- Дробыш И.И. Бенчмаркинг при регулировании тарифов электросетевых компаний // Труды Института системного анализа Российской академии наук. – 2013. – Т. 63 – Вып. 1. – С. 97-107.

- Комплексный подход к оценке эффективности с использованием методов DEA и ТOPSIS / М.О. Петросян, П.В. Зеленков, М.Н. Чувашова и др. / Международная научно-практическая конференция «Современное состояние науки и техники». Международный молодежный форум «Молодежь: наука и техника». 2016. С. 125-138.

- Кривоножко В.Е., Пропой А.И., Сеньков Р.В., Родченков И.В., Анохин П.М. Анализ эффективности функционирования сложных систем. // Автоматизация проектирования 1999. №1.