Введение. Немаловажную роль в оценке экономической эффективности проекта играет анализ рисков для достижения желаемых экономических результатов и увеличения вероятности получения устойчивых экономических выгод от проекта. Управление этими рисками заключается не в минимизации рисков, а в проведении мероприятий для уменьшения вероятности наступления негативных событий и/или последствий от них. Управление рисками — это процессы, которые позволяют заблаговременно принять решения по контролю событий, связанных с риском, оптимизируя успех путем минимизации угроз и максимизации возможностей. Процесс управления рисками проекта обычно включает выполнение следующих процедур:

- Планирование управления рисками.

- Идентификация рисков.

- Качественная оценка рисков.

- Количественная оценка.

- Планирование реагирования на риски.

- Мониторинг и контроль рисков.

На сегодняшний день существует множество методов оценки рисков проекта. Различают качественные и количественные методы. Качественная оценка рисков — это процесс оценки характеристик риска отдельных проектов – вероятности возникновения и воздействия, которые они будут иметь в проекте в случае их возникновения. Этапы качественного анализа рисков:

- идентификация рисков;

- оценка рисков, с использованием рангов воздействия и вероятности;

- расстановка приоритетов между рисками;

- интерпретация результатов.

Задача количественного анализа рисков — числовая оценка общего влияния риска на цели проекта, такие как затраты и график. Результаты дают представление о вероятности успеха проекта и используются для разработки резервов на случай непредвиденных обстоятельств. Методы количественной оценки рисков:

- трехточечная оценка – метод, который использует оптимистические, наиболее вероятные и пессимистические значения для определения наилучшей оценки.

- анализ дерева решений – диаграмма, которая показывает последствия выбора той или иной альтернативы.

- ожидаемая денежная стоимость (EMV) – метод, используемый для определения непредвиденных резервов для бюджета и графика проекта.

- анализ Монте-Карло – метод, который использует оптимистичные, наиболее вероятные и пессимистичные оценки для определения общей стоимости проекта и сроков завершения проекта.

- анализ чувствительности – метод, используемый для определения того, какие риски оказывают наибольшее влияние на проект [1].

Метод Монте-Карло является мощным количественным инструментом, применяемом часто при анализе рисков. Данный метод успешно применяется в компьютерном моделирование [2]. Расчет параметров вероятностных распределений при анализе рисков проекта позволяет должностному лицу, принимающему решение, количественно оценить уровень риска, который возникает при принятии конкретного решения, и, в результате, выбрать решение, обеспечивающее наилучший баланс между выгодой и риском.

Анализ рисков по методу Монте-Карло включает в себя создание математической модели и запуск симуляций с использованием этой модели для оценки влияния рисков проекта. Этот метод помогает в прогнозировании вероятного исхода события и тем самым помогает в принятии обоснованных проектных решений.

Последовательность шагов при анализе рисков методом Монте-Карло:

- Определение ключевых переменных риска проекта.

- Определение диапазона пределов для переменных проекта.

- Указание весовых коэффициентов вероятности для диапазона значений.

- Установление отношений для коррелированных переменных.

- Выполнение прогонов моделирования на основе идентифицированных переменных и корреляций.

При проведении расчетов по методу Монте-Карло предполагается, что известны значения всех параметров, например, при расчете рисков инвестиционного проекта необходимо знать такие величины, как ставка дисконтирования, условно-постоянные затраты, амортизация, ставка налога на прибыль, остаточная стоимость, объем инвестиций, срок реализации проекта, количество значений в одной реализации, а также цена, объём выпуска, условно- переменные расходы на единицу продукции (табл. 1,2).

Таблица 1

Исходные данные для моделирования NPV

|

Переменные |

Значения |

|

Ставка дисконтирования |

0,125 |

|

условно-постоянные затраты |

4600 |

|

амортизация |

3000 |

|

ставка налога на прибыль |

0,2 |

|

остаточная стоимость |

0 |

|

объем инвестиций |

110000 |

|

срок реализации проекта |

5 |

|

количество значений в одной реализации |

10000 |

Таблица 2

Исходные данные для моделирования NPV

|

Переменные |

Цена |

Объем |

Стоимость |

|

Среднее значение |

3100 |

2600 |

100 |

|

Среднеквадратическое отклонение |

20 |

20 |

4,7 |

При анализе результатов и оценки рисков проекта определяются значения показателей, характеризующих параметры полученного распределения чистого дисконтированного дохода (NPV). Если в качестве критерия оценки инвестиции используется NPV, то к их числу можно отнести:

- наибольшее и наименьшее значения NPV;

- выборочная средняя и среднеквадратическое отклонение NPV.

Используя полученные конкретные распределения значений NPV и ставки внутреннего процента, можно определить основные характеристики риска проекта (табл. 3).

Таблица 3

Характеристики NPV, вычисленные при n=10000

|

Переменные |

Значения |

|

Наибольшее значения NPV |

50872 |

|

Наименьшее значения NPV |

-4601 |

|

Выборочная средняя |

21436 |

|

Выборочное среднеквадратическое отклонение |

6747 |

Согласно правилу финансового менеджмента: «Если чистый дисконтированный доход больше нуля, то инвестиционный проект следует принимать к реализации, если чистый дисконтированный доход меньше нуля, то проект подлежит отклонению» [3, 4]. Формула (1) для расчета риска по методу Монте-Карло:

![]() (1)

(1)

где k- количество реализаций, n- количество значений в одной реализации.

На основе метода Монте-Карло получаем, что в тысяче случайных реализаций среднее число отрицательных значений чистого дисконтированного дохода NPV равно 174.59, то есть риск равен 1.7459%.

Для моделирования методом Монте-Карло разработаны различные инструментальные программные обеспечения, один из них Crystal Ball.

В процессе эксплуатации резервуаров возникают технологические и эксплуатационные дефекты, а также развиваются коррозионные процессы в области механических повреждений, что приводит к росту в размерах дефектов, которые могут в дальнейшем стать сквозной трещиной. Также, как известно, что с течением времени вероятность разрушения резервуара увеличивается [5].

Согласно данным Федеральной службы по атомному, технологическому и экологическому надзору число чрезвычайной ситуации растет и последствия от подобных событий все ухудшаются. Например, за период с 2016 по 2019 случилось 210 опасных события.

Рассмотрим пример расчета риска нежелательного события с помощью моделирования методом Монте-Карло в Crystal Ball.

Итак, риск нежелательного события (аварии, инцидента) рассчитывается по формуле:

R = P ∙ V,

где Р – вероятность или показатель частоты нежелательного события, V– ущерб от последствий аварии, инцидента.

Для того чтобы провести вычисления необходимо определить исходные данные, а именно вероятность или показатель частоты нежелательного события и ущерб от последствий аварии, инцидента. За показатель частоты инцидента возьмем данные Федеральной службы по атомному, технологическому и экологическому надзору – 210 опасных случая, а оценка экономического ущерба при возникновении чрезвычайной ситуации будет определяться суммой следующих переменных: прямой ущерб от аварии; затраты на локализацию (ликвидацию последствий) и расследование причин аварии; экологический ущерб; косвенный ущерб; социально-экономические потери (табл.4).

Таблица 4

Исходные данные для моделирования в Crystal Ball

|

Параметр |

Диапазон значений |

Среднее |

Стандартное отклонение |

|

Прямой ущерб от аварии (Пу) |

2 млн/руб – 6 млн/руб |

4000000 |

1215805,471 |

|

Затраты на локализацию (Зл) |

1 млн/руб – 4 млн/руб |

2500000 |

911854,1033 |

|

Экологический ущерб (Эу) |

500 тыс -1 млн/руб |

750000 |

151975,6839 |

|

Косвенный ущерб (Ку) |

0 -1 млн/руб |

500000 |

303951,3678 |

|

Социально-экономические потери (СЭп) |

0 -1млн/руб |

500000 |

303951,3678 |

|

Показатель частоты инцидента (Пч) |

20-83 |

51,5 |

19,14893617 |

|

Формула расчета риска |

(Пу+Зл+Эн+Ку+СЭп) * Пч |

||

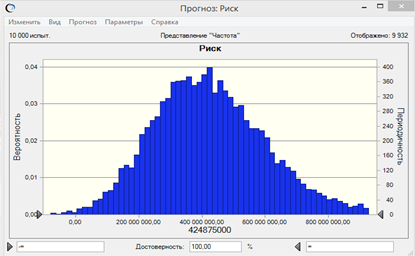

Алгоритм моделирования расчета риска нежелательного события в Crystal Ball:

- В среде Excel заполнить исходные данные (переменные моделирования, их среднее значение и стандартное отклонение);

- В окне Crystal Ball щелкнут кнопку «Определение допущения» для каждого среднего значения, последовательно вставая курсором в соответствующие ячейки выбрать вид и параметры распределения (для нашего случая – нормальное).

- Также в окне Crystal Ball выбрать ячейку, содержащую формулу расчета риска, и щелкнут кнопку «Определение прогноза», количество итераций выбрать 10000;

- Результаты моделирования программа выведет в графическом виде (рис 1).

Рисунок 1. Результаты моделирования методом Монте-Карло расчета риска нежелательного события в Crystal Ball

Выводы. Оценка экономической эффективности проекта с помощью метода Монте-Карло является проверенным методом анализа рисков, обеспечивающим целесообразность всех расчетов, простоту восприятия и оценки результатов анализа проекта всеми участниками процесса, однако требует значительных вычислительных ресурсов на расчеты, связанные с большим объемом числовых данных, тем самым, добавляя еще большую ценность этому методу.

Применение числовых данных, собранных путем запуска нескольких симуляций, помогает устранить любые отклонения от проекта в отношении выбора альтернатив при планировании рисков.

Таким образом, риск инвестиционного проекта по методу Монте-Карло рассчитывается, как отношение количества отрицательных значений чистого дисконтированного дохода к общему количеству значений в одной реализации.

Использованные источники:

- РД 03-418-01. Методические указания по проведению анализа риска опасных производственных объектов. Москва: Закрытое акционерное общество «Научно-технический центр исследований проблем промышленной безопасности», 2010. — 40 с.

- Решение задач теории вероятностей и математической статистики в среде Scilab: учебно-методическое пособие / А. Н. Титов, Р. Ф. Тазиева. – Казань: КНИТУ, 2019. -120 с.

- Теплова, Т. В. Финансовый менеджмент: управление капиталом и инвестициями. –Москва: ГУ ВШЭ, 2000. –504 с.

- Имитационное стохастическое моделирование чистого дисконтированного дохода и риска инвестиционного проекта / Титов А.Н, Тазиева Р.Ф, Фадеева Е.П. // Вестник технологического университета. –Казань, 2017. –Т. 20. –№ 19. –С. 88-92.

- Особенности коррозионного исчерпания ресурса резервуаров и оценка интенсивности возрастания напряженного состояния в сварных швах / Г.С. Аммосов, Дж.С. Иванов, А.П. Аммосов // Наука и образование. – Якутск, 2017. – №1. – С. 75-80.